Überweisungen werden zurückgehalten

N26: Erste Drittbanken lehnen Überweisungen ab

Ach herrje: Die Probleme, die N26 mit der Finanzaufsicht, mit seinem Kundenservice, seinem Datenschutz-Verständnis und mit der Tatsache hat, zu den Lieblingsbanken von Betrügern zu gehören, scheint nun auch den Banking-Alltag der Bestandskunden in Mitleidenschaft zu ziehen.

So berichten erste Nutzer inzwischen darüber, dass Überweisungen an N26 von Drittbanken zurückgehalten werden.

Je nach Bank wird der reguläre Überweisungsablauf unterbrochen und erst nach Rücksprache und spezifischer Freigabe durch den Überweisenden freigegeben. Ein zusätzlicher Schritt, der die Überweisungsdauer zunehmen und Kunden der Smartphone-Bank so länger auf ihr Geld warten lässt.

Bild: N26-Überweisungen müssen warten

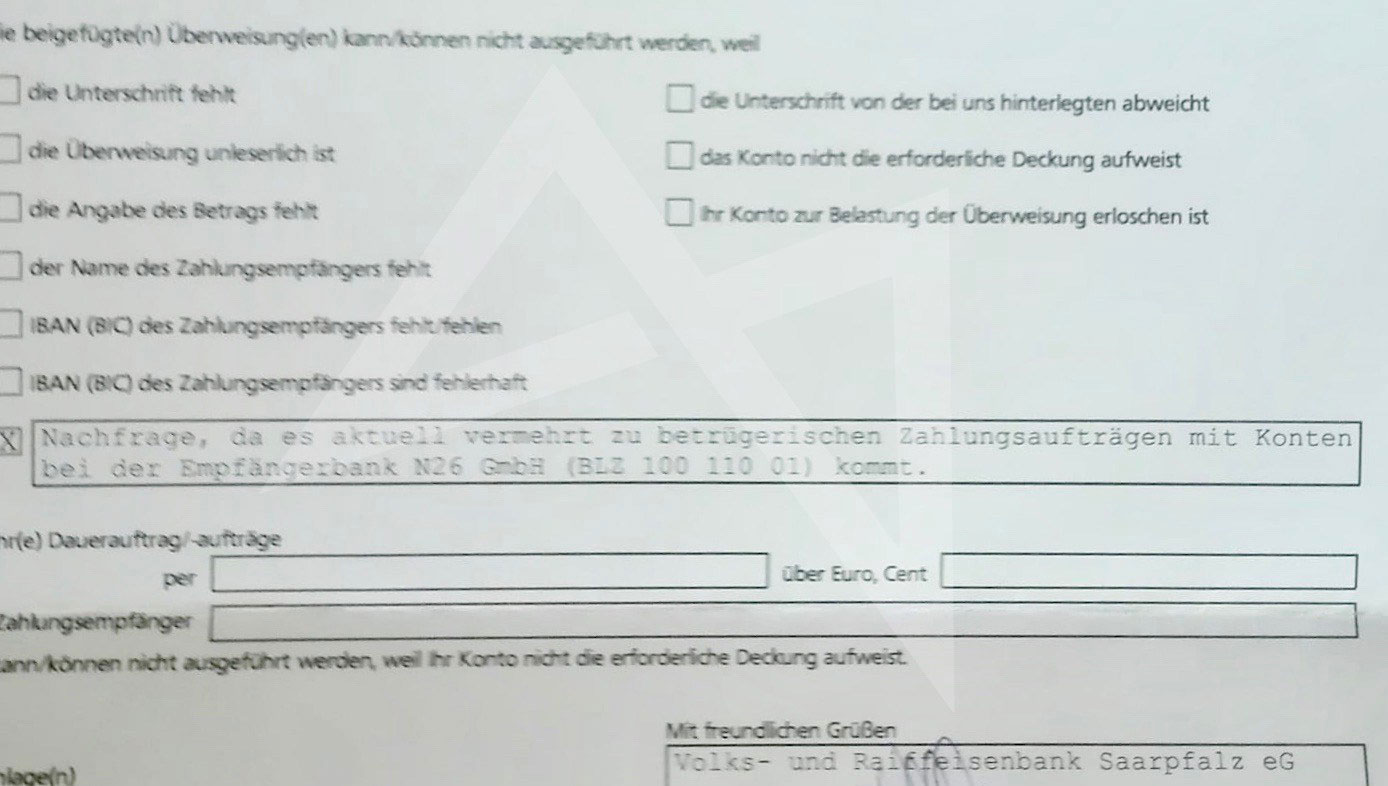

Zu einem Fall liegt sogar ein begründeter Aufschub vor. Wie Blogger René Hesse berichtet, quittiert die Volks- und Raiffeisenbank Saarpfalz Überweisungsversuche an N26-Konten teils mit folgendem Hinweis:

Nachfrage, da es aktuell vermehrt zu betrügerischen Zahlungsaufträgen mit Konten bei der Empfängerbank N26 GmbH (BLZ 100 110 01) kommt.

Zum Nachlesen

- DSGVO-Verstoß: N26 soll 50.000 Euro Bußgeld zahlen

- Geldwäsche-Prävention: N26 muss Kunden neu identifizieren

- N26: Neuer Geldwäsche-Bericht

- N26 als Lieblingskonto für Betrüger: Finanzaufsicht ermittelt

- Bald besserer Kundenservice? Vier Fragen an N26

- Krisen-PR: N26 verspricht Ausbaus des Kundenservice

- N26-Gründer: „Wir antworten innerhalb von 30 Sekunden“

- Konto-Grusel bei N26: Im Ernstfall ohne Ansprechpartner

Wurde auch mal Zeit. Unding so was wie die das Bankenwesen runterziehen in Sachen Glaubwürdigkeit.

Backen sind generell unglaubwürdig.

Ich finde „BACKEN“ sehr wichtig. Besonders im Winter. :D

Ja, scheiss Autokorrektur… Sorry, meinte natürlich Banken.

Absolut. Banken sind die letzten Institutionen denen man noch Blind vertrauen kann. Banken in einem Atemzug mit Verbrechern zu nennen ist ein Skandal!

Ironiedetektor schlägt hier voll aus :-)

Guter Mann ;-)

Dein Ernst?

Glaubwürdigkeit des Bankenwesens?

Ich kann Dir aus meiner Vergangenheit mitteilen, dass ich mit bereits drei etablierten Banken Erfahrungen gemacht habe, die teilweise annähernd das Prädikat „betrügerische Absicht“ verdient hätten.

Mit N26 habe ich – wenn auch als Zweit-/Spielkonto bisher ausschließlich gute Erfahrungen gemacht.

Ist mir da etwa die Ironie deinerseits durchgegangen?

Das täte mir leid…

Ja!!!!

Ansichtssache: beschäftige dich mit wie Geld entsteht. Aus dem nichts . Zb willst du dein Haus kaufen / finanzieren / bekommst du aus dem nichts Geld / sicherst es aber mit einem echten wert ab / asset / die Zinsen die du zahlen musst kommen woher her? Auch aus dem nichts ;) ->

Und was passiert wenn du das Geld nicht ruckführst ? Richtig -> dein realwert das Haus – geht an die Bank

:.D YMMD!!einself!

War @iChef gedacht

Nutze N26 intensiv in allen Lebenslagen seit Jahren als Hauptkonto. Läuft anstandslos. Deutsche Bank, Commerzbank etc sind die größten internationalen Verbrecher die ganze Länder in die Krise stürzen (Finanzkrise, Spekulation, Veruntreuung etc. etc). N26 ist für mich die perfekte Bank – Tesla kriegt auch ständig negative Publicity und ist auch ständig pleite. Mein Model 3 ist das beste Auto was ich bisher hatte… Mein Motto schon lange: Lasst die Leute reden :) N26 ist super! Punkt

Das sehe ich genauso! Ich bin ebenfalls jahrelanger N26 Kunde und bin mehr als zufrieden!

Hahaha was ist denn falsch mit Dir?

Haha, bei N26 hört jetzt der Spaß auf! Gekündigt! DKB ich komme

Nur so aus reiner Neugier, aber hattest du schlechte Erfahrungen mit N26 oder wechselst du nur weil unschöne Dinge über der Bank aufploppen?

Muss man erst was unternehmen bis etwas passiert?

Ich halte N26 auch (noch) die Treue. Bin auch seit Jahren dort und habe N26 zu meiner Hauptbank gemacht. Ich schätze das ist eine gezielte Schmutzkampange von irgendwem, dem N26 ans Bein gepisst hat. Weil Hand und Fuß haben diese ganzen Vorwürfe nicht wirklich. Auch diese „Horrormeldungen“ klingen für mich so, als würden sie tagtäglich auch bei anderen (online) Banken genau so passieren.

Was mich am meisten stört, dass diese Schmutzkampange scheinbar erfolgreich ist, wenn ich mir die Kommentare hier so durchlese.

Bis auf den Tesla schließe ich mich hier an :D

Bin ganz deiner Meinung :)

…es geht um Betrug und Geldwäsche- nicht um deine Überweisungen! …auch wenn es die anderen Banken ebenso (oder noch schlimmer) machen, dann sollten wir dort ebenso konsequent durchgreifen, doch damit das Versagen der N24 nicht rechtfertigen!!

Hier gehts um N26

@ @liver Springer hat jetzt auch ne Bank? ;-)

Würde ich genau so unterschreiben :)

Habe schon vor Jahren mein DKB Konto gekündigt und bin zu N26 :)

Man darf sich dem Fortschritt und der Digitalisierung nicht so verweigern ;D

Auch wenn ich verstehe, dass das einigen älteren hier wohl schwerfallen mag ;)

Ich fand aber das was die DKB als „App“ bezeichnet einfach nur dreist ^^

In allen Lebenslagen? Ich muss für meinen Tesla noch ein wenig Geld verdienen. Versuche mal mein Glück mit Aktien. Wie macht man das bei N26?

Ich kann mich bisher auch nicht beschweren, nutze N26 aber auch nur als Zweitkonto. Aber will man wirklich so lange abwarten bis es dann mal einem selber passiert?

Da kann ich nur zustimmen, ich denke halt den alteingesessenen laufen die Kunden weg, bei den Gebühren und dem immer schlechter werdenden Service.

Ich bin von der N26 nach wie vor überzeugt!

Noch ein paar Sachen in den Geiff bekommen und dann läuft das schon…

Die BAFIN ist auch von der N26 überzeugt!

Dann fahre den Tesla mal noch ein paar Jahre und du wirst sehen dass es doch nicht so toll ist ;) einen VW, AUDI, BMW, Opel, Skoda, Renault usw. bekommt man an jeder Ecke repariert und gewartet. Da sehe ich bei Tesla, die ja sogar schon die Verkaufsfilialen zurück fahren, schwarz. Und ja, Elektroautos brauchen weniger Wartung, aber eben nicht keine. Genau so witzig ist immer das „bei mir gab es bisher keine Probleme, also alles nur Lüge“.

Genau, und wenn alle so denken würden wie du, würden wir heute noch mit Pferdefuhrwerk und Esel unterwegs sein.

@KHB Made my day!

@KHB dieses Argument kommt jedes mal und bleibt dennoch Schwachsinn und passt noch nicht mal zum Thema! Es gibt Verbesserungen und Innovationen. Ein Auto das mangels entsprechendem Händler/Werkstattnetz kaum einer reparieren kann gehört wohl eindeutig zu keinem von beidem! Genau so wenig wie dieses ach so tolle N26

Wenn keiner etwas Neues wagt geht’s nun mal nicht weiter und fehlerfrei ist keiner.

Danke für den „Schwachsinn“!

Ich stelle jetzt mal die gewagte These auf, dass jedes neue Auto was man sich kauft das bisher beste ist.

Warum sollte man sich sonst auch ein neues kaufen?

Wenn die Banken mal sonst so aufmerksam wären!

Wenn ein Betrüger mit abgefischten Zugangsdaten von Oma Ernas Konto 10.000 Euro auf die Bahamas überweist, springt komischerweise kein solcher Mechanismus an :-/

Dann bist du bei der falschen Bank! Meine Sparkasse macht das, ist einen Kumpel passiert und die Sparkasse hat es blockiert, alles gesperrt und den Benutzer informiert

Doch, aber die FIU des ZOLLS überwacht die Geldwäschemeldungen und da liegen noch etwa 30.000 Rückstände zur Bearbeitung.

Wer hat 10000€ onlinebanking…

Was spricht da genau gegen?

So ziemlich alles.

Also sorry, aber wer beim online Banking keinerlei Limits setzt ist selbst Schuld wenn das Konto leer geräumt wird.

Ich habe ein Tageslimit von 1000€ per Online Banking. Muss ich mehr überweisen, bspw. den nächsten Urlaub, mache ich das direkt in der Bank.

Dann mach das mal direkt in der Bank bei der N26…

Banken die Betrügern & Scharlatanen Tür und Tor öffnen gehören rigoros abgestraft – alles andere ist unverantwortlich und zerstört das Vertrauen in einen seriösen/geordneten Zahlungsverkehr! …hört sich zwar altmodisch an, dient aber letztendlich unser aller Sicherheit!

Mir scheint, du wohnst in einer Filterblase und setzt dich nicht differenziert mit dem Thema auseinander.

Bis jetzt war jeder Fall – jeder (!) – auf die eigene Dummheit der Kontoeröffner bzw Kontoeigner zu schieben.

Zeig mir einen, bei dem das nicht so war.

Was hier online passiert ist, lässt sich offline so umschreiben:

„Hier, Jupp. 50€. Geh mal zur Sparkasse und eröffne ein Konto. Die Bank gehört uns. Wir wollen uns nur selbst testen.

Die Karten und Zugangsdaten gibst du uns.

Auch die PIN. Ach so, jeder Brief muss auch an uns gehen.

Danach schließen wir das Konto.

Aber Jupp: Sag niemandem was davon. Auch dem Mann am Schalter nicht. Der soll ja nicht wissen, dass wir ihn testen.

Ok? Danke dir!“

Die Fälle, bei denen Geld gestohlen wurde… nachgewiesenermaßen haben diese Leute leider ihre Passwörter, Ihre Kartendaten und sogar die wichtige Tokennummer per Telefon (!!) oder per Fake-Mail weitergegeben.

Also @liver: sag mal an. Hast du eine Lösung gegen die Dummheit der Kunden? :-)

Oliver & Mario

Ich kann euch glaubhaft versichern das die Vorwürfe gegen N26 überwiegend zutreffen und auf hausinternen Unzulänglichkeiten resultieren.

Mir wurden rund 80.000 € geklaut. Es waren 4 interne Transaktionen die an einem Tag innerhalb kurzer Zeit ausgeführt wurden.

Mit der Hilfe meiner Anwältin Corinna Ruppel, die ich wärmstens empfehlen kann, wurde mir alles erstattet.

Warum das Ganze so lange gedauert hat ist mir bis heute ein Rätsel, denn es hat mir existenzielle Probleme bereitet.

Bevor jetzt ein Zweifel aufkommt, ich habe 2 Jahre Fachinformatiker gelernt.

Das Leben ist schön. Mit oder ohne Banken.

Vielleicht einfach mal zu den Missständen bei N26 die Quelle lesen:

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2019/meldung_190522_N26_Bank_GmbH_Anordnung.html

„Die BaFin hat am 20. Mai 2019 gegenüber der N26 Bank GmbH zur Prävention von Geldwäsche und Terrorismusfinanzierung angeordnet, angemessene interne Sicherungsmaßnahmen zu ergreifen und Allgemeine Sorgfaltspflichten einzuhalten. Die Anordnung ergeht auf Grundlage der § 6 Absatz 8 und § 51 Absatz 2 Satz 1 Geldwäschegesetz (GwG).

Im Einzelnen wird angeordnet, dass die N26 Bank GmbH

– Rückstände im EDV-Monitoring abarbeiten muss,

– Prozessbeschreibungen und Arbeitsabläufe verschriftlichen muss,

– eine vorgegebene Anzahl von Bestandskunden neu zu identifizieren hat.

Diese Maßnahmen müssen jeweils innerhalb einer festgelegten Frist umgesetzt werden.

Des Weiteren hat die N26 Bank GmbH eine angemessene personelle und technisch-organisatorische Ausstattung zur Einhaltung ihrer geldwäscherechtlichen Verpflichtungen sicherzustellen.

Die Veröffentlichung erfolgt aufgrund § 57 GwG.

Der Bescheid ist seit dem 20. Mai 2019 bestandskräftig.“

N26 hat eben nicht angemessen kontrolliert, wer ein Konto eröffnet (daher: „eine vorgegebene Anzahl von Bestandskunden neu zu identifizieren hat“) und angemessen Zahlungsströme überwacht („Rückstände im EDV-Monitoring“). Ebenso fehlen Prozessbeschreibungen und Mitarbeiter.

Und wer die Zurückhaltung der BaFin bei solchen Veröffentlichungen kennt (das wird nämlich normalerweise NUR an die Bank gesendet und nicht veröffentlicht), merkt, dass die Missstände überdurchschnittlich sein müssen.

@Axel F. Seitz

Etwa die Ruppel, deren Webseiten nicht mehr aufrufbar sind? Sehr vertrauenserweckend!

@iFun: wieso zur Hölle ist mein Beitrag gelöscht worden, in dem ich mit Links unterfüttert bewiesen habe, dass Axel Seitz selbst das Problem verursacht hat, indem er am Telefon ALLE Infos zu seinem Konto rausgerückt hat: Anmeldename, Passwort, MasterCard Tokennummer.

Diese Infos reichen, damit das Konto leergeräumt werden kann.

Unverschämt von euch, iFun.

@Mario, das ist schnell erklärt: Mit der von Dir verlinkten Seite gab es in der Vergangenheit massive Spam-Probleme, daher steht diese auf unserer schwarzen Liste.

Hier mal ein alternativer Link zum Original-Text deiner „Quelle“: https://t3n.de/news/n26-mit-diesen-tricks-wurden-kunden-der-digitalbank-bestohlen-1153702/

Falls der obige Kommentar wieder nicht freigegeben wird: beim verlinkten Artikel handelt es sich um genau den Fall von Axel Seitz. Dort ist klar ersichtlich, dass Herr Seitz, ähnlich wie im T3N-Artikel der Herr, die Infos zum Übernehmen des Kontos selbst weitergab.

Sorry, aber 100%tiges Mitleid kann man da nicht haben.

Beide Fälle von angeblich affinen Leuten.

Ich freue mich, falls ich mal von solchen Betrügern angerufen werde. Ich spiele dann Honeypot mit denen.

https://twitter.com/saternusmario/status/1134019154074329089?s=21

@Peter richtig und davon einmal abgesehen macht es noch einen gewaltigen Unterschied ob man eine Privatperson oder eine PEP ist!

Für alle die nicht wissen was eine PEP ist: Politisch exponierte Person. Alle Kunden bei Banken müssen, wenn sie als PEP markiert sind besonders überwacht werden. Hat den Hintergrund Steuerhinterziehungen, Geldwäsche Veruntreuung etc. Zu verhindern oder zu entdecken.

N26 hat das ganze einfach unterschätzt was da an Regelungen, Verordnungen und vor allem Verantwortung auf einen zukommt.

Naja, nach dem Ackermann, Fitchen und Jain die Deutsche Bank in die Schmuddelecke mit faulen Hypotheken und dem Amerika First Präsidenten gestellt haben, die Comnerzbank mit CumEx geholfen hat den Staat um Steuern zu prellen und auch andere Banken bei Schweinereien erwischt wurden, ist der Nimbus der Erhabenheit und Ehrwürdigkeit von Banken eh im Arsch. Es geht um Geld und da scheint alles erlaubt. Ehre, Würde oder Moral muss man sich eben leisten können.

Der einzige eBay-Betrugsfall, dem ich bislang unterlegen bin, wurde über ein Sparkassen-Konto (Empfänger) abgewickelt. Meine Sparkasse konnte mir dabei damals übrigens nicht helfen. Die Kohle ist bis heute futsch…

Was soll dir da deine Sparkasse helfen! Geh zur Polizei und anzeigen. Kommen an die Daten des kontobesitzers und die Sache klärt sich

Das hat ja wohl nichts mit der Zahlung an sich zu tun.

Schon klar, Jasmin. Aktuell wird aber suggeriert, dass derartige Fälle nur bei der N26 auftreten und das bei den „etablierten“ alles sauber läuft. Das ist definitiv nicht so. Trotzdem habe ich von keiner VR gehört, die eine Überweisung an eine Sparkasse zur Sicherheit des Kunden geblockt hat.

Gerade auch nettes Erlebnis mit N26: Kreditkarte wurde 3 mal missbräuchlich verwendet.

Merkt man ja schnell, weil man für alle Transaktionen sofort Nachricht erhält. Zweimal davon übrigens Barney’S Internet 006, kurze Googlesuche ergab, dass es sich um einen bekannten Kreditkartenbetrug handelt, fragt man sich natürlich, warum die Zahlungsanforderung von einer Bank überhaupt akzeptiert wird.

Also Chat mit Service, da mitten in der Nacht nur auf Englisch, aber kein Problem. Zusage, dass er sich kümmert. Ärgerlich, dass man keine schriftliche Zusammenfassung des Chats erhält, also nichts in der Hand hat.

Selber hatte ich sofort die Karte über die App gesperrt, auch hier soweit eigentlich gut.

Als am nächsten Tag weitere Meldungen über (abgelehnte)Zahlungen kamen aber keine Nachricht von N26 und die fraglichen Zahlungen noch immer im Konto hingen nochmals Chat mit N26. Auskunft: ich müsste natürlich das Ganze schriftlich melden und zwar für jede falsche Zahlung ein Formular und überhaupt, das ginge erst, wenn die Zahlung final im Konto auftaucht, derzeit sei es ja erst eine vorläufige Belastung, solange das Geld noch nicht wirklich weg sei, könne man es ja nicht zurückholen!

Geht es noch? Da meldet ein Kunde einen dreifachen Missbrauch zu einem Zeitpunkt, zu dem die Transaktion noch „unterwegs“ ist und erhält als Auskunft, dass man erstmal warten muss, bis das Geld auch wirklich weg ist? Blöder geht es ja wohl kaum! Und auch zu diesem Chat kein Protokoll, angeblich wird man nach Beendigung des Chats gefragt, ob ,an das Protokoll als pdf haben will, das geschieht dann aber nicht!

Ich habe notgedrungen dreimal das Formular ausgefüllt und abgeschickt. Einen Tag später E-Mail auf englisch mit der Aufforderung das besagte Formular je Betrugsfall einmal einzuschicken, sobald die Zahlung final gebucht ist. Auf meine Rückfrage stellte sich heraus, dass dies die Reaktion auf meinen ersten Chat (ca. 30 Stunden zuvor) war und weder der zweite Chat noch meine E-Mail bekannt war, da dies durch eine andere Abteilung bearbeitet wird.

Die Zahlungen hängen noch immer in meinen Transaktionen, vernünftige Rückmeldung seitens N26 = null, außer, dass Sie mir eine neue Kreditkarte zugeschickt haben, die ich aber nicht beabsichtige zu benutzen. Ich überlege auch das Konto zu kündigen. Habe bereits statt der N26 meine Fidor Karte bei Apple Pay aktiviert

Der ganze Vorgang höchst unprofessional. Ich hatte vor einigen Jahren bereits einmal einen Missbrauch bei einer anderen Mastercard, ein Anruf beim Kundendienst, fragliche Transaktionen telefonisch durchgegeben, kurze Zeit später war die Transaktion verschwunden, dazu E-Mail, dass dies zunächst vorläufig ist bis die Sache final geklärt ist. Aber ich hatte sofort das Geld zurück. So muss es sein.

Laut diversten N26 Nutzern hier, die noch keine Probleme haben, kann das eigentlich gar nicht sein ;)

Ich bin auch schon ewig Kunde bei N26 und kann nichts negatives berichten (ich nutze es als Hauptkonto).

Die alten, etablierten Banken fahren doch nur Trittbrett und nutzen die Gunst der Stunde, in der N26 öffentlich gerügt wird und machen damit frische und attraktive Fintech-Unternehmen schlecht, um ihre alten Machenschaften und etablierten Modelle möglichst lange zu bewahren. Meine Meinung und muss man aber auch nicht teilen.

Hmm, wollte N26 gerne zu meinem Hauptkonto machen. Aber so langsam zweifele ich ob das gut ist.

Man will mal wieder Konkurrenz los werden. Mehr ist das nicht.

Voll unterschreib.

Gewisse Volksbanken sind in der Vergangenheit auch schon aufgefallen, keine SEPA Instant Zahlungen zu bunq Konten abzuwickeln, angeblich auch wegen Geldwäsche.

Hier wird eher versucht, die unliebsame Finte h-Konkurrenz fertig zu machen.

Wirkt zumindest so.

Allerdings sollte man es auch nicht zu ernst nehmen, eine kleine Volksbank mit 20.000 Kunden sollte eigentlich nicht einmal eine Meldung Wert sein.

Schau dir einfach die links von oben an, auch Sparkassen, die Deutsche Bank und Co gehen derzeit bei n26 Überweisungen so vor. Man sollte eher n26 meiden, wenn man mich fragt.

Ich kenne die anderen Links, kann nichts dergleichen dort drin lesen.

Ich habe mir gestern erst 500 Euro von der DB auf mein N26 Konto gebucht. War am nächsten Tag auf meinem N26 Konto.

Und nu?

Hier geht es nicht mal darum, dass die Zahlung/Überweisung überhaupt nicht durchführt, sondern einen – man kann es es 3FA bezeichnen – Vorgang dazwischen schalten, ob der Bankkunde diese Transaktionen durchführen möchte. Die Meldung selbst ist „automatisch“, der Rest wird aber von der ausgehenden „händisch“ bearbeitet ( z.B. per Anruf). Hintergrund dürfte sein, dass sich die Bank von der TA beim Kunden vergewissern möchte, dass er die Transaktion durchführen möchte. Das ist ist unheimlich Ressourcen – aber vor allem – Kostenintensiv für die Bank. Sprich die machen das nicht zum Spaß und chon gar nicht umsonst.

Man hört aus Branchenkreisen, dass N26 auch für anderen Banken (gilt sowohl für den Privat- als öffentlichen Bankensektor) nicht erreichbar (auch nicht über interne Bankennummern) ist. Das ist ein Desaster. Die anderen Banken sichern sich mit diesem Schritt erstmal ab, um mögliche Regress-Ansprüche zu verringern. Vollkommen nachvollziehbarer Schritt der Banken.

Dir ist schon klar, dass die Volksbanken Raiffeisenbanken alle gemeinsam ein Rechenzentrum besitzen und rechtlich oder regulatorische Anforderungen schon alleine zum Schutz eigner Kunden und Mitglieder immer fristgemäß umsetzen? Instant Überweisungen sind genauso möglich wie woanders auch. Wenn da erstens nicht ankommt, hat das einen gravierenden Grund, denn hier wird nach den geltenden Vorgaben immer geprüft. Es gibt schon einen Grund warum die n26 Verbrecher anzieht. Die Folgen haben die redlichen Kunden der n26 zu tragen. Die n26 dafür noch zu loben, zeugt von gestörter Wahrnehmung von Tatsachen.

Unabhängig der Probleme die N26 gerade klären muss, aber welches Recht nimmt sich einer „Absenderbank“ Zahlungen zurückzuhalten, wenn es betrügerische Zahlungen bei der „Empfängerbank“ gibt!? Wenn ich an N26-Kunden überweise, dann liegt das Problem nicht bei mir. Kommt bei N26 was von Konten weg, was nicht berechtigt ist, dann muss N26 denSchaden ersetzen.

Es geht darum, dass Betrüger bei N26 Konten erstellen und dann über welche Varianten auch immer (Betrug, Gehackte Zugangsdaten) Geld von anderen Konten (z.B. bei deiner Bank) auf das N26 Konto überweisen und dann von dort aus weiter auf Auslandskonten.

Davor will dich deine Bank bzw. sie sich selbst schützen. Zusätzlich haben mehrere Banken sich darüber beschwert, dass im Fall von Problemen N26 wochenlang auch den Banken nicht antwortet, d.h. sie haben Probleme Betrugsfälle richtig abzuarbeiten.

Das ist totaler Quatsch. Überweisungen sind aktiv geleistete Zahlungen und können nicht zurück geholt werden. Da es laut BaFin eine durchaus größere Zahl an Konten bei der N26 gibt, die mit Fake Identifizierungen geöffnet wurden gibt und diese wohl für dubiose Machenschaften genutzt werden, kann ich eine Bank durchaus verstehen, ihre Kunden zu schützen.

Würde mich ja ankotzen .. vielleicht mal zu einer vernünftigen Bank wechseln xD

Worüber wird hier eigentlich diskutiert? Banken wie die Deutsche Bank stürzen ganze Volkswirtschaften in den Ruin, weil WIR alle diese Pleiten mittragen und mitfinanzieren müssen und kein Mensch regt sich hier auf???… ABER die N26 ist das Übel des Bankwesens!!! Leute, hört endlich auf mit diesem Rufmord!!!

Ich bin seit Stunde Eins Kunde bei N26 und natürlich läuft da nicht alles glatt, wie bei allen Banken, aber gemessen an dem Gesamtschaden heißen die wirklichen Verbrecher Banken wie die Deutsche Bank und Co, die ständig Tochterbanken gründen, die darüber hinweg täuschen sollen, dass wir alle ihre Pleiten finanzieren !

Gut gesagt. Richtig.

iFun/iPhone-Ticker fahren hier leider eine Art Vendetta, auch wenn sie behaupten, dass das nicht stimmen würde.

Ausgeglichen würde ich nennen, wenn andere Fintech-Produkte auch mal kritisch beleuchtet werden würden.

Aber die haben sich total auf N26 eingeschossen…

Ich habe N26, DKB, ING, Norisbank und bunq. Ich kann also ziemlich gut vergleichen. Bunq und N26 haben die besten Apps.

Beide Banken werden von Banken der DK benachteiligt.

Bunq bei SICT und N26 bei SCT. Eigentlich zum totlachen, dass die sich so dumm benehmen.

Wieso stellen die sich dem Wettbewerb nicht normal?

Nutze N26 seit 1 Jahr als Hauptkonto und bin bisher extrem zu frieden.

Würde meine Zweitbank eine Überweisung an N26 blockiere würde ich das Konto bei der Zweitbank in Nullkomma-Nichts auflösen. Frechheit sowas.

Dann darfst du dich aber auch nicht beschweren, wenn doch mal jemand eine Überweisung bei deiner Zweitbank in deinem Namen hin bekommt (niemand, egal wie vorsichtig, ist immer ganz vor Betrug gefeit), das ganze auf ein ohne Überprüfung erstelltes N26 Konto bucht und von dort aus wegen mangelnder Überprüfung nach Geldwäschegesetz auf ein bekanntes Betrugskonto im Ausland überweist.

Dann ist das Geld weg. Deine Zweitbank hätte dich warnen können, N26 hätte den Kontoinhaber überprüfen müssen und N26 hätte die Überweisung blockieren müssen.

Solange N26 die von der BaFin monierten Probleme nicht abstellt, ist die Nachfrage deiner Zweitbank das kleine übel und dient deiner Sicherheit und der der Zweitbank.

Ich weiß nicht was du mir sagen willst. Es geht doch hier um N26 und jetzt kommst du damit das auch bei meiner zweitbank sowas passieren kann. Was soll mir das sagen? Ich weiß das es solche Probleme überall geben kann! Ich wollte lediglich schreiben das ich mit meinem N26 Konto extrem zufrieden bin.

Vieleicht liest du seinen Kommentar nochmal

Es geht darum, dass sich N26 (momentan) nicht an die rechtlich vorgegebenen Anforderungen hält und zusätzlich selbst für die Bank-zu-Bank-Kommunikation sehr lange braucht.

Wenn du (oder jemand mit Zugriff auf dein Konto) also Geld von deiner Zweitbank auf ein N26 Konto überweist, könnte es durch Pfade verschwinden, die eigentlich nicht so leicht nutzbar sein sollten. Das macht das Wiederbeschaffen des Geldes sehr schwer. Wenn also deine Zweitbank aktuell eine Überweisung an N26 blockiert bzw. nachfragt, dann ist das keine Frechheit sondern zum Schutz der Bank und auch zum Schutz von dir.

N26 wirbt: Banking. „But without the bullshit“

Die Realität:

– Bullshit bei der Sicherheit

– Bullshit beim Datenschutz

– Bullshit beim Kundenservice

So sehe ich das auch, noch.

Es war noch nie gut zu schnell zu wachsen und die Qualität der Abläufe und der Mitarbeiter aus den Augen zu verlieren.

Naja eine Konkurrenten der massiv Kunden abzieht, klein zu machen… würd doch jeder Konkurrent.

N26 macht bei mir keine Probleme. Aber ich verschicke meine Kartendaten auch an nie,Anden, der mir 20 Euro für einen Test anbietet…. der Unsicherheitsfaktor ist der Mensch.

Bin zufrieden mit der Bank. Habe seit Jahren ein Konto bei N26. Nie Probleme.

Alles Geschwätz. Die gehen den alteingesessenen Banken gegen den Strich.

Gut so. Betrüger müssen bestraft werden.

Bin auch schon lange bei N26 und habe zu keiner Zeit Probleme gehabt. Es ist natürlich ein willkommener Nebeneffekt der die anderen

Banken dazu animiert, auf einen Konkurrenten drauf zu hauen der ihnen schon lange ein Dorn im Auge ist.

Und wenn man ehrlich ist, haben die alle Dreck am Stecken. N26 ist halt augenblicklich im Fokus der Behörden und wird stärker als andere Banken

kontrolliert. Ich werde jedenfalls wegen solcher Meldungen N26 nicht den Rücken kehren und mich zu Kurzschlusshandlungen verleiten lassen,

denn dafür habe ich schlicht und ergreifend keinen Grund. Aber das muß jeder für sich selbst entscheiden.

Richtig so, ich wünsche dieser Bank N26 nur noch schreckliches :-) Dadurch werden es weniger Kunden, für diese schleimige Geschäftsführer. Bei mir auch Geld, aber von Mitarbeiter des CallCenter der N26, von meinem Konto abgebucht. Wochen auf mein Geld gewartet und dann gekündigt.

Vielleicht ist es ja auch beides:

– Die N26 hat in der Tat Probleme, geht sie and kann sie teilweise beheben. Und der Anteil von „illegalen“ Konten (zur Geldwäsche zB) mag auch verhältnismässig hoch sein.

– Die Konkurrenz sieht ihre Kundschaft weglaufen, weil „dort drüben“ sie einfach moderner unterwegs sind. Und daher versucht die Konkurrenz die N26 schlecht zu machen …

Es ist nicht nur S/W, sondern es gibt viel Grau dazwischen …

Sobald ich 18 bin geh ich zu n26. Mainstream Banken sind Jahre hinterher. Nicht zeitgerecht. Kein Wunder dass die versuchen n26 in den dreck zu ziehen.

Ach, brauchen die alteingesessenen Banken jetzt schon wieder so dringend das Körberlgeld, das sie durch verzögerte Überweisungen verdienen – obwohl die EU das immer mehr abdreht ?

Diese Spesenraubritter werden es wohl nie lernen…

Chat?

Wer sind die Leute, deren Vorname meist angezeigt wird, mit denen ich da kommuniziere? Das soll Vertrauen schaffen? Was machen diese, ich nehme an schnell angelernten „Supporter“ mit meinen Aussagen, Daten, etc? Wenn das alles kein klarer Verstoß gegen Datenschutzverordnungen ist, dann weiß ich nicht, warum das bei den traditionellen Banken gänzlich anders gesehen wird.

Weshalb sollte ein Chat gegen die DSGVO verstoßen? Also manchmal…

Durch Erfahrungen im Bekanntenkreis muss ich leider auch sagen das die keine echte Bank sind.

Folgender Fall ein Bekannter der in die Privatinsolvenz rutschte dem wurde das P-Konto verweigert und einfach das Konto gekündigt. Der gute war im Außendienst und konnte ohne Vorwarnung sein Hotel nicht mehr bezahlen. Obwohl seitens des Insolvenzverwalter die Kontofreigabe erteilt war!

Und genau genommen ist das in Deutschland so nicht erlaubt!

Die Bafin wurde informiert, das hilft ihm jedoch nichts mehr.

Das selbe bei mir, habe über ebay KA etwas verkauft und wollte mir das Geld auf N26 überweisen lassen. Wurde von der überweisenden Bank abgelehnt genau mit den Hinweisen

Also bin auch bei der N26 und super zufrieden…

Vor kurzem wollte ich per Chat Kontakt aufnehmen, aber bekam keine Auskunft. Sollte zuerst meinen Ausweis schicken zwecks Abgleich. In dem Moment hab ich mich zwar echt voll geärgert, aber danach war mir eigentlich bewusst, dass es hier um Datenschutz geht und ich froh bin, dass nicht jeder Auskunft bekommt.

Als alles erledigt war, wollte ich einen Umsatz im Ausland reklamieren…bekam schnell Hilfe, ein Formular und gestern die Rückmeldung, dass es geklärt ist und ich den Betrag zurückerstattet bekomme.

Ich glaube auch, dass es hier gerade um Panikmache geht, damit andere Banken wieder mehr Zulauf bekommen. Und nur weil eine Bank dem Prozess geändert hat, heißt es ja nicht, dass dies alle Banken machen!

Nur mal ein Beispiel. Ich habe N26 genutzt 20000 Euro von N26 zur DKB und wieder zurück geschoben. Beides meine Konten. Dann irgendwann N26 gekündigt und jetzt von N26 eine Anzeige wegen Geldwäsche am Hals, die sogar die Polizei lächerlich findet, da ich selbst Beamter bin. War lediglich mein Erspartes. Mit solchen Arschlöchern hat man es bei N26 zu tun. Anstatt sie erstmal den Kunden anschreiben.

Ok, aber warum schiebst du es auch hin und her? Genau das ist auch Geldwäsche :)

So ein Quatsch. Warum sollte das Geldwäsche sein?

Dann lies dir mal das Gesetz zur Geldwäsche durch ;)

Ja weils bei DKB Zinsen gab. Das ist MEINE Kohle. Geldwäsche ist aus illegaler Quelle

@Ich

Schon mal ins GwG geschaut ? Scheinbar nicht !

Auch die @Anderen, welche hier mit den Summen 10.000€ / 15.000€ herumwuseln – HALBWISSEN !!! Einfach mal des GwG lesen und verstehen.

ÜBERWEISUNG ZWISCHEN EIGENEN (INLÄNDER) KONTEN (INLAND) SIND DAVON GENERELL NICHT ERFASST – ICH KANN AUCH 250.000€ AUF EIN WEITERES EIGENES KONTO ÜBERWEISEN.

WENN MAN DAS ÖFTERS MACHT, WIRD MAN NUR IRGENDWANN IN DER RISIKOBEWERTUNG EINES BANKINSTITUTES UNTER „LAYERING-VERDACHT“ GERATEN, DANN WIRD MAL GEPRÜFT WOHER DAS GELD WAR. DA WIRD DAS EINE INSTITUT ÜBERVORSICHTIG SEIN UND DAS ANDERE GROSSZÜGIGER.

Das Vorgehen von N26 ist hier typisch für sehr viele Banken, seit ende 2015. Einfach mal googeln.

Bei hin und her geschiebe von höheren Summen, gehen bei vielen die Alarmglocken an.

Und was hat dein Beamten-Status damit zu tun? Können Beamte keine Steuern hinterziehen?

Und einen Kunden bei Geldwäsche verdacht direkt anzuschreiben, also vorzuwarnen… meinst du das ernst?

Höhere Summen 10000 Euro??? Ne als Beamter setzt man Alles aufs Spiel. Wenn größere Summen rein oder rausgehen rufen normale banken beim Kunden an und prüfen den Hintergrund

10.000€ sind die Grenze, bei denen meist nochmal genauer drauf geschaut wird.

10.000€ sind ja auch die Melde-Grenze zwischen EU-Staaten in Bar.

Und eine normale Bank ruft bei Verdacht nicht den Kunden an, sondern meldet es.

Wobei auch zwischen Privat- und Geschäftskundenkonten unterscheidet werden muss. Das ist übrigens ein Punkt, wieso man diese Unterscheidung macht.

@Sebi

Dann hat die N26 doch alles richtig gemacht, durch das mehrfache überweisen bist Du wohl von der Risikobewertung erfasst worden – evtl. waren die Kontoinhaber nicht EXAKT gleich ?

Und wenn die Bank einen Verdacht hat, ist Sie nach GwG nun mal verpflichtet eine Meldung an die Zentralstelle für Finanztransaktionsuntersuchungen abzusetzen.

Dann kann es auch schon mal sein, dass das Geld 3 Banktage festhängt !

Ich hatte mir von meiner Onlinebank (ohne Auszahlmöglichkeit für große Summen) 80.000€ auf mein Sparkassen (Notfallkonto) überwiesen, um es dort in Bar auszahlen zu lassen. Für die 3 Tage gibt es Zinsen und „gleicher Kontoinhaber“ auf „gleicher Kontoinhaber“ machte da kein Problem, auch nicht als Beamter ;-)

Problem hatte nur der Autoverkäufer, welcher in Bar 80.000€ annehmen und melden musste.

ICH GLAUBE AUCH NICHT, DAS DU EIN „ANZEIGE“ DER N26 ERHALTEN HAST, DAS WÄRE EINE VERLETZUNG DES BANKGEHEIMNISSES SEITENS DER N26. DENN MELDUNGEN AN STRAFFBEHÖRDEN UND FINANZBEHÖRDEN SIND LAUT GWG NICHT VORGESEHEN – WIRST DU ALS BEAMTER SICHER WISSEN.

Doch habe ich Polizei FN rief mich letzte Woche an. Anzeige ist von N26.

Ich bin sehr froh, das ich von diesem Verein N26 weg bin. War dort Kunde der ersten Stunde, da hießen Sie noch Number26. War sehr überzeugt von der Innovation und dem N26 Credo. Sehr lange war ich zufrieden, bis ich einmal den Kundenservice brauchte, da rund 50Eur verschwunden waren. Nach langem hin und her geschreibe, und der völligen Inkopetenz der anscheinend dort sitzenden Studenten, habe ich es als Lehrgeld abgetan und N26 den Rücken gekehrt. Wenn ich heutzutage aber die Meldungen um N26 so lese, bin ich recht froh da weg zu sein. Und ja, die Negativmeldungen um schlechte Erreichbarkeit, Inkompetenz und Trägheit der MA, das kann ich alles bestätigen, mir selbst so ergangen.

Wie viele Lobbyisten sind denn hier am start?

Ich kann genau so gerne mal Belege über positive, extrem positive, bessere Leistungen als bei meiner Alten, der Deutschen Bank.

Ich wiederhole:

Ich kann es belegen.

B E L E G E N.

Aber iFun juckt’s nicht. Hab euch oft genug geschrieben, ja sogar mit euch telefoniert.

Und ihr? Lasst die Lobbyisten sprechen. Danke.

Sieht mir eher nach Lobbyarbeit der herkömmlichen Banken aus.

Sorry, aber das, was die Bank dort macht (nicht N26), geht nicht.

Das ist ja in gewisserweise schon ein Verstoß gegen die freie Meinung.

Bleibt ja wohl mir überlassen wo ich mein Geld parke.

Und durch sone Kacke der Volksbank werde ich defacto als Betrüger dargestellt?

Bullshit.

Fetter Bullshit.

Das einzige Interesse, was die Banken haben, ist die Sicherheit, das die Überweisung gewollt sind. Für die Banken, die das aktuell so hand haben ist vor allem erstmal mit Kosten verbunden, weil die händisch bearbeitet werden müssen – aber meist billiger als wochenlang dem Geld hinterher telefonieren zu müssen. Die Ironie an der ganzen Gesichte ist, dass es für die N26 sogar billiger ist, weil keine Verzugszinsen anfallen.

Offensichtlich ist N26 chronisch unterbesetzt. Wenn es dann zu ungewollten Abbuchungen Richtung kommt und die Bank von den anderen Banken nicht erreichbar ist, dann ist das kein Kavaliersdelikt – zumal Banken dafür eigene Abteilungen aufbauen müssen und diese über eine unabhängige Hotline direkt kontaktierbar sind.

Es ist schon erstaunlich, dass nicht nur die öffentlichen Banken (Sparkassen und Genossenschaftsbanken) diese Absicherung haben sondern auch Privatbanken (Deutsch Bank), während Inter-Banken-Transaktion ohne Beteilung von N26 problemlos weiter gehen (wobei es auch da Plausibilitätsprüfungen gibt).

Ist so ein Kommentar als N26-Mietmaul eigentlich einträglich? Gibts da ein Lob vom Teamleiter und einen Einkaufswagenchip obendrauf?

An alle Nasen, die hier das Bankwesen ach so toll verteidigen…blättert mal ein bisschen in der Zeit zurück…und zieht euch mal rein…was die „Großbanken“ schon alles für kriminelle Machenschaften abgezogen haben…ich denke da nur an die Riesen Story damals mit dem Baulöwen Schneider, wo die Deutsche Bank mit ihrem Chef Ackermann und Vertretern aus der Politik so mirnix-dirnix Gelder in Millionenhöhe verhökert haben…ohne auch nur einen Hauch von den Betrügereien des Herrn Schneider gewußt zu haben…alles im Sand verlaufen…aber ich sage es immer wieder: „…wie können nicht alle retten“…wer heute noch glaubt, dass Sparkassen, Raiffeisenbanken, & Co….so vertrauensselig seien…der glaubt auch, dass ein Zitronenfalter Zitronen faltet…