Figo: Jubel und Kritik für die lockere Banking-App

Figo, Figo. Es fällt nicht leicht, sich eine qualifizierte Meinung zu der neuen Banking Applikation Figo zu bilden. Die Anwendung, die sich auf der Webseite der Entwickler – vom iPhone aus besucht – direkt auf dem eigenen Gerät installieren lässt, sieht zwar hervorragend aus, glänzt mit neuen Ideen und hat durchaus Potential, frischen Wind in das eher konservative Klima der HBCI-Landschaft zu blasen, aber…

Dafür, dass die Figo-Anwendung dazu aufruft, der Applikation das persönliche Bankgeschäft anzuvertrauen, dreht uns das Gemeinschaftsprojekt der Banking-Experten von MoneyMoney und Subsembly fast schon an etwas zu vielen Knöpfen.

Nutzer der Applikation benötigen einen Online-Account im Figo-Portal und werden dazu aufgefordert der Speicherung der privaten Bankdaten auf den Servern der Lean Banking GmbH zuzustimmen. Die App funktioniert glücklicherweise auch dann wenn man die Sicherung nicht abnickt, macht letztlich aber nur halb so viel Spass und ist dazu gezwungen, auf essentielle Funktionen zu verzichten.

Die Frage, die man sich vor der Installation stellen muss: Fühlt man sich wohl dabei, der Weitergabe der persönlichen Kontobewegungen an einen externen Dienstleister zuzustimmen?

Gebe ich die Daten aus der Hand?

Wer den letzten Satz mit einem deutlichen JA beantwortet hat, bekommt jetzt seine Belohnung. Oder besser gesagt: Wird durch Figos neue Perspektive auf den persönlichen Banking-Alltag belohnt.

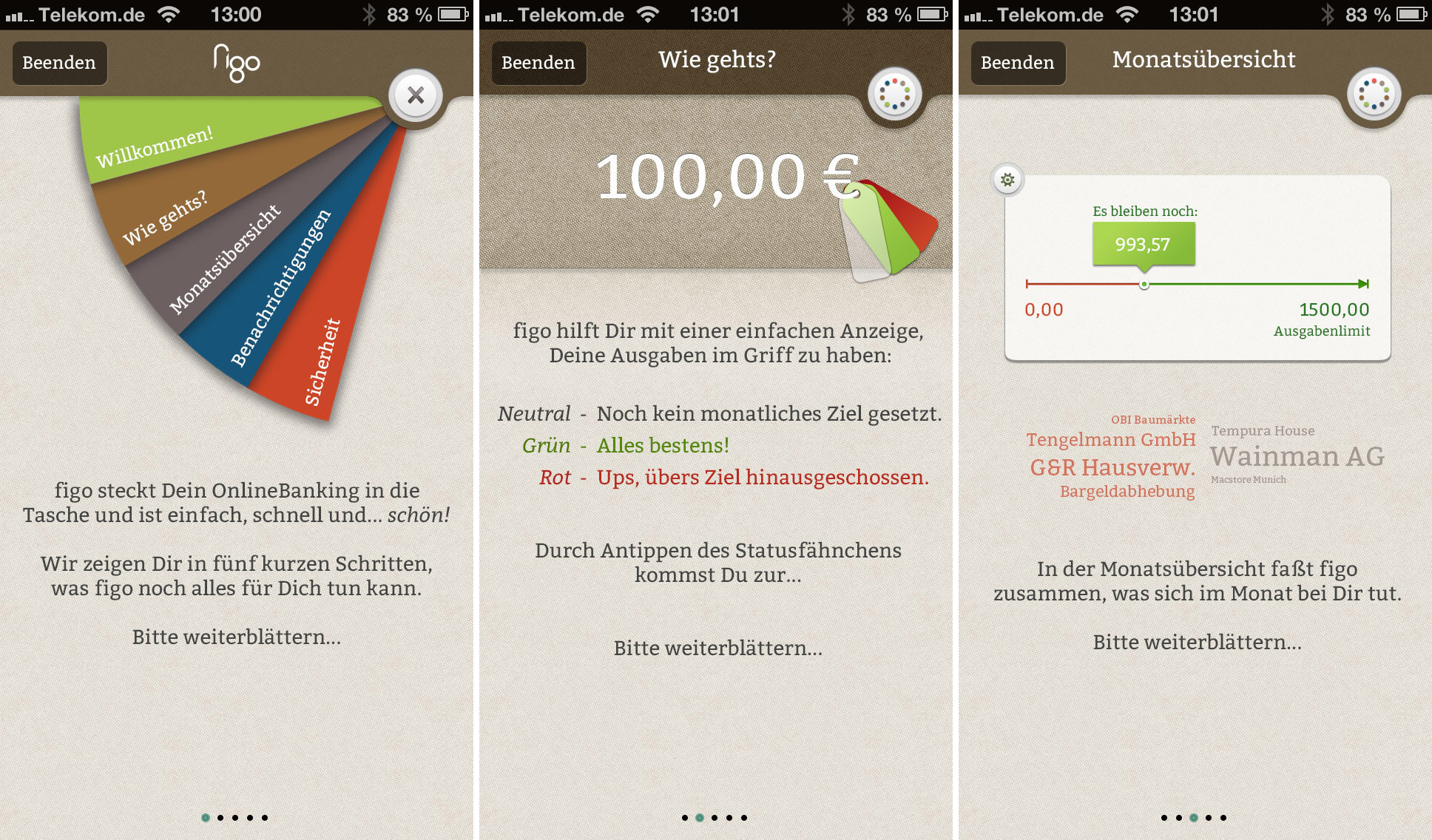

Nach Download, Installation und Konto-Erstellung – zum Reinschnuppern wählt man das Demo-Konto – hilft Figo dabei, die monatlichen Ein- und Ausgänge besser zu überblicken. Die App verbindet dabei Elemente einer Banking-Anwendung mit der Logik eines Haushaltbuches, die mit Push-Nachrichten und eigenen Transfer-Limits kombiniert werden können.

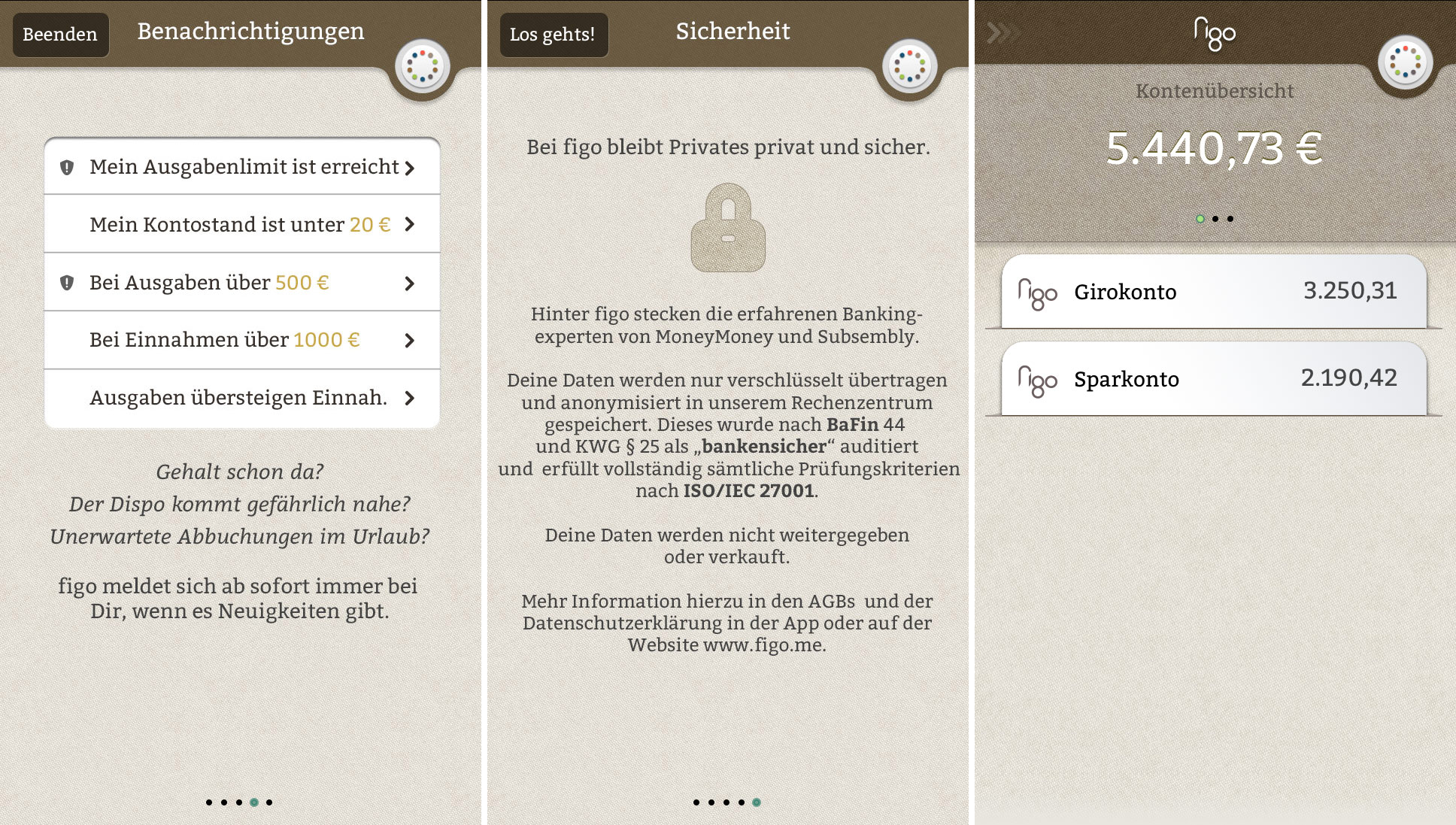

So meldet sich Figo auf Wunsch immer dann, wenn das persönliche Ausgabenlimit erreicht, wenn der Kontostand unter einen festgelegten Betrag abgerutscht ist, bei Ausgaben größer als Betrag X oder auch immer dann, wenn die monatlichen Ausgaben die Einnahmen übersteigen.

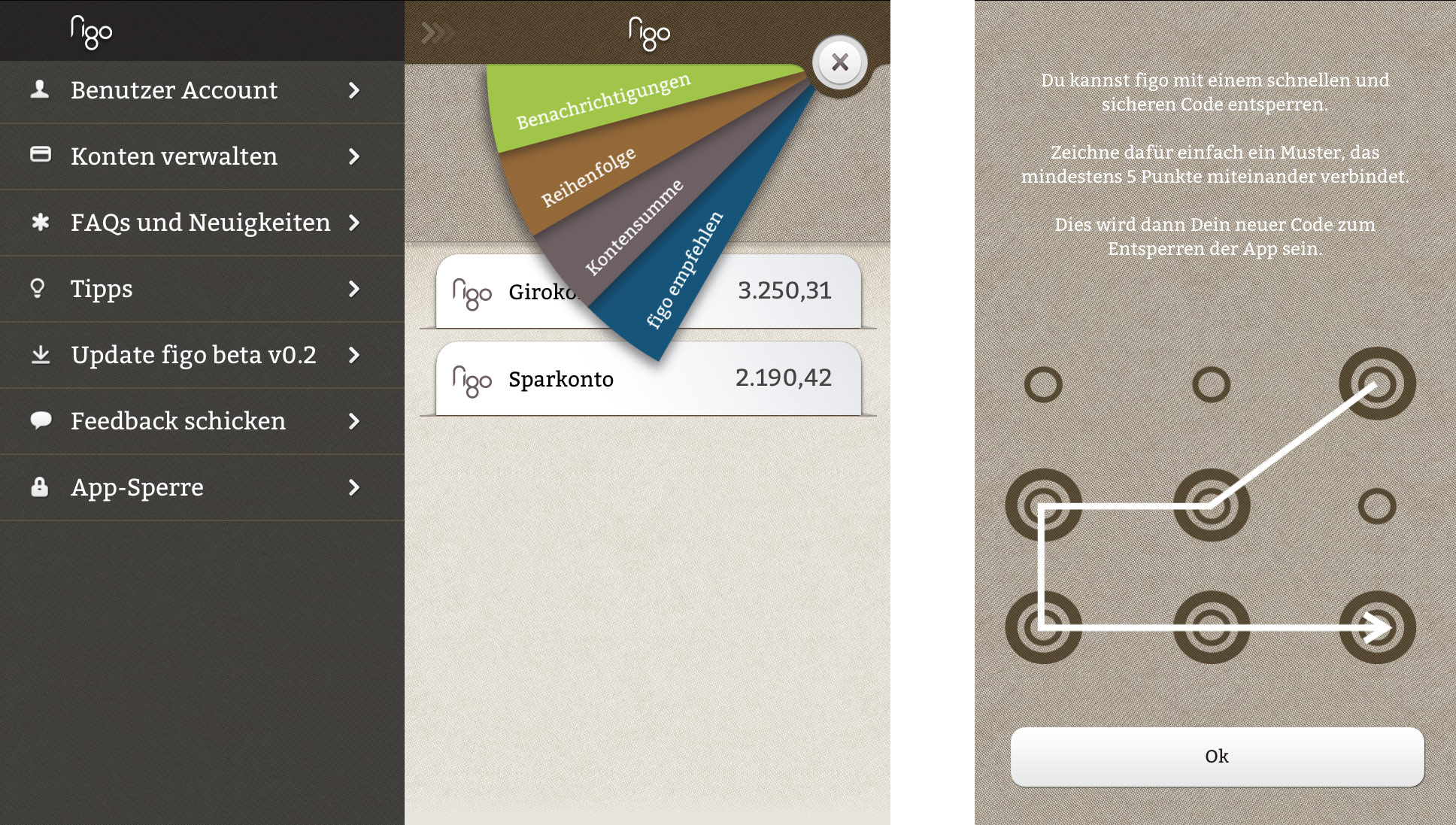

Zurückliegende Monate lassen sich miteinander vergleichen, eine Gesten-basierte Sperrfunktion erspart euch die Eingabe einer lästigen PIN und überhaupt, in Sachen Interface scheinen sich die Figo-Jungs wirklich den Kopf zerbrochen zu haben. Im positiven Sinn.

Die App flutscht, ist einfach zu bedienen und dank der reduzierten Funktionalität – Figo beobachtet, Überweisungen sucht man vergeblich – schnell zu verstehen. Die geplanten Programmierschnittstellen, sollen die Zusammenarbeit mit anderen Finanzprodukten oder etwas die Darstellung des persönlichen Guthabens im Statusboard ermöglichen.

Momentan nehmen wir das kraftvolle Statement der Macher (unten nachlesen) einfach mal beim Wort und hoffen auf eine positive Entwicklung. Probiert die App selbst aus, wir halten euch auf dem Laufenden, sollte es berichtenswerte Neuerungen geben.

Das Mission Statement der Figo-Macher:

Der traditionelle Kundenbild von Finanzdienstleistern passt nicht zu der Erwartungshaltung der modernen Gesellschaft, die Transparenz, Einfachheit, Unabhängigkeit und konkreten Mehrwert erwartet. Wir glauben, es besser und anders machen zu können! Wir kennen die Finanz-Branche schon seit vielen Jahren. Wir kennen die Zutaten für Innovation. Wir haben bereits unzählige Produkte aus den Bereichen Finanzsoftware, Consumer Electronics, Services und Mobilfunk in den Markt gebracht. Wir sind unabhängig. Wir haben keine Angst davor, Paradigmen zu brechen.

Sicher nicht

DAS App? DAS Applikation? Wie viele dumme Leute machen das falsch? Von einer Redaktion hätte ich nun wirklich mehr erwartet!

Ach Herrje. Die Überschrift im ersten Entwurf lautete „[…] Jubel und Kritik für das neue Online-Banking“ und wir haben nach der Änderung wohl den Artikel übersehen. Ist korrigiert.

Man kann sich aber auch beherrschen und hier nicht gleich mit „dumm“ um sich werfen… Rückt Dich genauso ins Licht… ;)

App ist hier die Abkürzung von Application und nicht von Applikation. Du sagt doch sicherlich auch „Äpp“ und nicht „Ab“. Und bei Anglizismen kann man sich zwischen sächlichem Artikel und dem des deutschen Pendants entscheiden. Also alles halb so wild.

„App“ steht für „application“ (.app ist der alte Suffix von Anwendungen auf dem Mac).

Unter „Applikationen“ versteht man übrigens meist sowas: http://de.wikipedia.org/wiki/A.....pplike

„App“ ist ein amerikanischer Eigenname. Damit ist „das App“ auf jeden Fall richtig, da bei Eigennamen aus fremden Sprachräumen für gewöhnlich erstmal das Neutrum gilt.

Dann kann noch der Artikel des Wortstamm gelten. Das wäre bei „App“ also abgeleitet von „application“ entsprechend „die Anwendung“ oder „das Programm“.

Man sollte nicht andere Leute als dumm bezeichnen, wenn man selber keine Ahnung von etwas hat.

…auf jeden Fall richtig….für gewöhnlich…

Aha. Wieder einer ohne das geringste Gespür für die eigene Sprache. Stattdessen auf irgendwelche Regeln verweisen, und sich bei der Begründung dann noch schnell selbst ins Knie schiessen. Danke!

Von mir aus halt „in jedem Fall richtig“. Was an „für gewöhnlich“ falsch ist sehe ich jetzt nicht, auch wenn man natürlich ein anderes Synonym hätte wählen können.

Weiterhin sehe ich nicht, wo ich mir selbst widersprochen habe. Oder worauf auch immer du hinaus willst.

Ich bleibe dabei, die Aussage des OT, dass der unbestimmte Artikel („das“) bei dem Eigennamen „App“ nicht verwendet werden darf, ist falsch.

Ich beanspruche im übrigen keines Falls für mich, dass ich ein komplett fehlerfreies Deutsch formuliere. Der, der andere beschimpft obgleich er es selbst nicht besser kann, ist der OT.

Laut Duden geht beides.

Richtig! Die Applikation- die App. Nicht das!

Falsch.

Richtig.

@Jonas: Du bist peinlich und wohl selbst nicht der hellste. Ich zitiere mal den Duden nur für dich:

DUDEN: „App, die oder das“

Warum? Weil Apple 2008 das Kunstwort „App“ erfunden hat. Das gab es auch im Englischen nicht. Ob das also eine Abkürzung für Application ist, ist nicht klar, könnte auch für Apple stehen.

Das ist jedoch generell unerheblich.

Bis dahin war im Deutschen DIE Software und insbesondere DAS Programm am gebräuchlichsten.

Somit ist DAS App richtig. Da englische und insbesondere Kunstwörter mit dem entsprechenden deutschen Artikel Versehen werden können. Das App – Das Programm

So…und nun zurück in die Baumschule und einen Duden ausleihen !

Seit wann ist es möglich, am AppStore vorbei, eine App zu installieren? Das sehe ich heute zum ersten Mal.

Die Telekom hat so bereits die Joyn-Beta verteilt: http://www.iphone-ticker.de/sm.....bei-40606/ sollte über das Enterprise Programm Apples möglich sein: https://developer.apple.com/programs/ios/enterprise/

Das ist bestimmt ein Web Aplett das man als Icon auf den Homescreen platzieren kann. Also keine wirkliche App in dem Sinne. So etwas gibt es ja schon länger.

PS: Alle Angaben ohne Gewähr, ich habs nicht ausprobiert ;)

Ist eine „echte“ App. Habe sie installiert. Sowohl beim Installieren als auch beim ersten Start der App kommt ein Sicherheitshinweis.

Obwohl… mit Push-Support? Komisch.

Das würde mich auch mal interessieren, wie man die Bereitstellung so hinbekommt!

Ohja nur allzugern gebe ich meine Nutzerdaten zum Banking an irgendein app-Entwickler weiter. Damit ist dann glücklicherweise auch gleich die Bank aus der Haftung.

Ansonsten sehr schöne app tolle Funktionen und frischer Wind wird sicher benötigt aber bitte nicht so.

Beta-Test hin oder her – ich bleibe bei OutBank. Die speichern nix auf irgendwelchen Servern, multi-bankfähig (selbst meine Genobank!) und sind sicher.

mit Ruhm hat man sich ja mit der letzten Version nicht gerade ….

Andere Apps sind da auch nicht besser. Siehe http://www.finanzblick.de/date.....nschutz/

„Beim Screenparsing werden zunächst die erforderlichen Daten (insbesondere Ihre Kennung, PIN / ggf. TAN, Konto-Nr. des Empfängers und Verwendungszweck) verschlüsselt an unseren Server und von dort (nach technisch erforderlicher vorrübergehender Entschlüsselung im Arbeitsspeicher (RAM) des finanzblick-Servers) verschlüsselt an Ihre Bank übertragen. Die Buchungsdaten werden anschließend verschlüsselt von Ihrer Bank zurück an den finanzblick-Server übertragen und von dort (nach technisch erforderlicher vorrübergehender Entschlüsselung im Arbeitsspeicher (RAM) des finanzblick-Servers) verschlüsselt an Ihr mobiles Endgerät übertragen. Auch während der vorrübergehenden Entschlüsselung im Arbeitsspeicher (RAM) des finanzblick-Servers haben unsere Mitarbeiter zu keinem Zeitpunkt Zugriff auf diese Daten.“

Da beruht es auch auf Vertrauen.

Sehr gut! Einmal Buffer-Overflow, RAM auslesen und tschüss! *facepalm*

Finanzblick mit Screenparsing traue ich mehr als Outbank ohne…

OutBank verwendet doch ebenfalls ScreenParsing bei Banken, die HBCI nicht voll unterstützen?

Danke für die ausführliche Darstellung und die objektive Beschreibung

Liebes Figo Team,

ich würde mich von den zahlreichen unqualifizierten Kommentaren der meisten Nutzer hier nicht verunsichern lassen. Sind es die, die nach Sicherheit schreien, doch auf allen Online-Plattformen das gleiche oder kurze Passwort benutzen und mit dem selben Computer Online-Pornos und -Banking surfen.

Es waren nie die Nachzügler die es über die Innovation des Telefons geschafft hätten, waren Sie doch so abhörbar. Das APP verlangt keine TANs, viel mehr, ist zu unterstellen das der Zugriff auf ein Konto zur Kontostandkontrolle noch vertrauenswürdiger ist als mit einem (veralteten) Web-Browser, mit zahlreichen Plug-ins, Java und Massenbetriebssystem der Illusion zu unterliegen „sicherer“ zu sein, als einem den Zugang an einen von Experten bewachtem Serversystem (kurzzeitig) zu überreichen.

Ihre Innovation ist längst überfällig – die persönlichen Finanzen hätten schon längst ‚Hand’habbar sein müssen.

Ich persönlich habe viele verschiedenen Konten, privat sowie geschäftlich. Ich bin beta-tester.

Beta-Tester und Mitarbeiter?

Weil er nicht deine Meinung hat? Mir geht dieses Gemeckere bei ALLEM neuen auch tierisch auf den Keks.

Nein, vielmehr wegen des merkwürdigen Schreibstils…

Was mich ja nervt, ist die Unterstellung, wer hier Sicherheitsmängel moniert sei in anderen Fällen nicht so sicherheitsbewusst. Haben Sie hierfür irgendwelche Belege?

Geschäftlich?

Da wär ich vorsichtig, denn Ihrer Firma wird es sicher nicht gefallen, die Kontodaten auf fremden Servern abzulegen!

Kann nicht mal Offline-Konten. Wie soll ich denn dann Barzahlungen verwalten? Das ist eine der grundlegendsten Funktionen für ein „Haushaltsbuch“. Von daher ist das noch ziemlich unausgegoren…

Klasse! Da gründe ich auch doch schnell mal ne GmbH und sammele die Kontodaten der Nutzer ein; anschließend schick ich sie in „i.L.“ und freu mich über die weitere Nutzung der Bankdaten! Respekt für so eine Idee!!!

Optisch sehr ansprechend, die Grundidee klingt zudem auch interessant. Ich bin aber sicher, dass die App. am fehlenden sicherheitskonzept des anbieters scheitern wird und letzen Endes auch muss. Es ist zu plump vom User alle zugangsdaten zum online Banking, kreditkartenkonten etc. haben zu wollen. Was die App. Aber auch zeigt – die traditionellen Banken haben kein zeitgemäßes Angebot in Sachen online Banking.

Hallo,

war zuletzt unterwegs und komme erst jetzt dazu etwas zum Artikel zu konkretisieren. Die Subsembly GmbH liefert zu diesem Projekt lediglich die HBCI-Komponente jsHBCI (siehe http://subsembly.com/de/javasc.....-hbci.html ) und ist ansonsten in keiner Weise im Projekt involviert. Von einem „Gemeinschaftsprojekt“ kann man also nicht wirklich sprechen. Übrigens: Die jsHBCI-Komponenten von uns sind vielfach lizenziert und finden sich auch noch in anderen iPhone Banking Apps.

Daniel für die Klarstellung, die wirklich nachvollziehbar ist. Wo käme man hin wenn man die Hersteller / Entwickler von Programmiersprache für konkrete Produkte verantwortlich machen würde?

Interessant ist die Distanzierung vom Produkt aber schon. Ich frage mich auch ob es seitens der Banken schon Resonanz gab? Stichwort: Aufforderung zur Verletzung der Banken AGB.

Nute