"Erhöhte Anzahl von Betrugsfällen"

Weitere Volksbanken sperren Zahlungen an N26, Fidor und andere Online-Banken

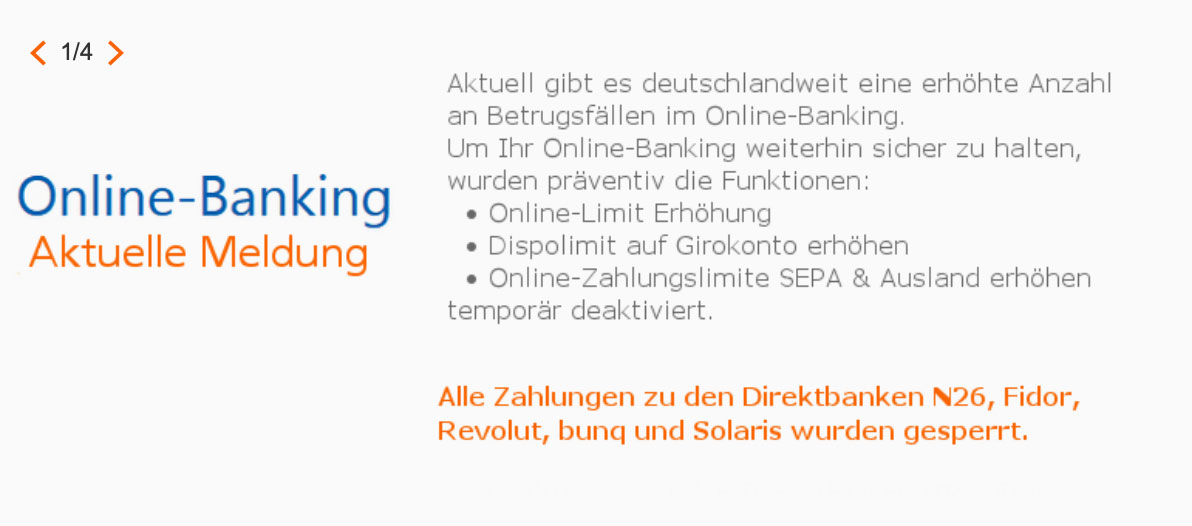

Mehrere deutsche Banken haben den Zahlungsverkehr zu Online-Banken eingeschränkt. Als Begründung wird eine erhöhte Anzahl von Betrugsfällen genannt. Die Volksbank Freiburg leitet eigenen Angaben daher vorübergehend keine Zahlungen mehr an die Banken N26, Fidor, Revolut, bunq und Solaris weiter.

Die Volksbank Freiburg steht mit dieser drastischen Maßnahme nicht alleine. Einem Bericht von t-online.de zufolge führt die Volksbank Rottweil die Banken N26 und Fidor auf einer „schwarzen Liste“ und prüfe Überweisungen in diese Richtung gesondert. Bereits vergangenen Monat wurde bekannt, dass erste Volksbanken Überweisungen auf Konten von N26 mit ähnlicher Begründung verweigert haben.

Fehler auf Seite der Volksbanken?

Der Anlass für die Maßnahmen ist keinesfalls eindeutig. Die Volksbank Freiburg unterstellt eine Manipulation der TAN-Verfahren mittels Phishing oder Schadsoftware und wolle ihre Systeme noch in dieser Woche entsprechend anpassen um die Sperre wieder aufzuheben. Somit scheint zunächst die Bank selbst die Plattform für einen Missbrauch zu bieten und blockiert nur das Weiterleiten auf möglicherweise manipulierte Konten. Die Direktbanken seien aufgrund der Tatsache, dass außerhalb von Deutschland auch die Kontoeröffnung mit simplen Identifikationsmaßnahmen wie Foto-Ident zulassen, ein willkommenes, einfach manipulierbares Zielkonto für Kriminelle.

In der Tat gab es in der Vergangenheit verschiedene Berichte in dieser Richtung, und die Finanzaufsicht Bafin hat in diesem Zusammenhang auch besonders die Online-Bank N26 unter die Lupe genommen. Die kritisierten Manipulationsmöglichkeiten wurden den Banken zufolge mittlerweile jedoch weitgehend ausgeräumt, Institute wie die Fidor-Bank betonen zudem, dass sie die verlässliche Identifikation per Video-Verfahren schon seit jeher in allen Ländern bei der Kontoeröffnung voraussetzen.![]()

Geil

Eigentlich müsste man Zahlungen an Volksbank sperren. Die hatten ja jetzt vermehrt Sicherheitsprobleme.

+1

Man kann jetzt die Diskussion von letzter Woche aufgreifen. Die Sparkasse ist ja in den Strukturen und Technik in den 00er Jahren hängen geblieben, aber von gesperrten Zahlungen an Sparkassenkonten hat man noch nie gehört.

Das Betrugsfallmanagement funktioniert automatisch mit lernenden Algorithmen. Die Zahlungen werden nicht grundlos abgefangen.

Genau das meine ich ja. Man kann von den Sparkassen halten was man möchte, man hat aber nie Probleme mit den Transaktionen. Dann habe ich mein Konto nicht bei einem hippen FinTec, dafür kann mir jeder jederzeit Geld überweisen und ich habe auch Zugriff darauf.

Grundlos und nur um der Konkurrenz zu schaden, werden die Zahlungen sicherlich nicht storniert. Da wäre die BaFin die erste die aufschreien würde.

Genau!

Man muss wissen das auch N26 auf der gleichen technik fusst…!

Gerade die Sparkassen tun etwas gegen Betrügereien. Alle, von der BaFin in der MaRisk verankerten Maßnahmen werden von den Sparkassen in der Regel zügig umgesetzt. Auch interne und externe Kontrollen werden wirksam eingesetzt und als Technik kommen hochmoderne Systeme zum Monitoring nach bestimmten Algorithmen und Vorgaben zum Einsatz, die übrigens auch in der gesamten Bankenlandschaft eingesetzt werden. Insoweit muss sich die Sparkasse nicht miesgemacht werden.

Ich vermute eher, das Ganze soll dem gesamte FinTec-Konzept schaden, was ja unbestritten eine große Konkurrenz zu den „alteingesessenen“ Banken mit deren konservativen Einstellungen ist.

Die eigentlichen Betrüger sitzen doch in den Aufsichtsräten der großen Banken. Auch das preismodell der Volksbanken ist undurchsichtig und verschleiert. Verstehe auch dieses paranoide Sicherheit denken nicht. Wer einmal mit einer Bank wie Fidor oder n26 zusammen gearbeitet hat, wird nie wieder ein Konto bei einer konservativen Volksbank eröffnen. Die neuen Banken sind den schlipsträger Banken meilenweit enteilt. Glaube hier liegt der echte Grund.

Diese Kostendiskussion ist eine fadenscheinige. Warum? Die alten Banken tragen einen Apparat (z.B. Infrastruktur, Serviceleistungen, IT) mit sich der sich so ohne weiteres – gerade in Nullzinszeiten -nur mühselig bzw. gar nicht abbauen lässt .

Hinzu kommt das Sparkassen (und VR-Banken) auch einen gemeinnützigen Auftrag haben. Sprich möglichst kostendeckend arbeiten.

Ich für mich erwarte von einer Bank Erreichbarkeit (egal ob per Telefon oder per Besuch in der Filiale). Was hilft mir das kostenfreie Konto, wenn dieses leer geräumt wird, es gesperrt ist und ich keinen beim Support erreiche.?

Da hilft keine fancy Banking-App und schon gar nicht ApplePay.

Wenn ich Zeit hätte würde ich auch mehrfach in der Woche mit meiner Bank kommunizieren. Aber da das nicht der Fall ist , bin ich bei einer Direktbank, höre und sehe nichts von ihr und bin 100% zufrieden.

Die Kunden hauen ab, da kommen so kleine Vorfälle bei Online Banken doch zum rechten Zeitpunkt. Gleich mal die Konkurrenz ausschalten.

Die Frage ist, schneiden Sie sich damit nicht ins eigene Fleisch?

Richtig, ich überlege jetzt auch schon, lieber zu einer Bank zu wechseln, die von allen gesperrt ist… Den Zahlungsverkehr nutze ich hauptsächlich zum Protest.

Ich habe diese Bank gewählt, weil ich sehr viel Gutes von ihr gehört habe. Ich bin sehr zufrieden. Ich bezahle sehr viel über die Apple Watch. Es ist schade, dass so viel Missbrauch damit getätigt wird.

Sei froh. Gibt eben auch die andere Seite. War lange Kunde dort, hatte ständig nur Probleme und seitens N26 kein Interesse und keine Hilfe.

Lieber ein Ende mit Schrecken, als ein Schrecken ohne Ende. Immerhin haben sie der Bankenbranche 1-2 Ideen gezeigt wie man Online-Banking gestalten könnte (von der UI her, nicht von deren stümperhaften Sicherheit ^^)

Ist ein gutes Beispiel von den Unterschieden amerikanischer & deutscher Startups.

Erstere kommen gerne mit einem glänzenden Produkt, überzeugen Kunden und müssen dann Jahre lang technisch nachbessern und Sicherheitslücken & andere Löcher stopfen.

Letztere haben einen schwereren Anlauf, weil sie zuerst bürokratische Hürden nehmen und dann die UI optimieren etc

Welcher Ansatz besser ist kann man nicht sagen.

N26 halte ich nicht für eine sehr ehrliche Bank. Obwohl ich mindestens 9 Kunden über meinen entsprechenden Werbungslink geworben habe wurde bei N26 angeblich „keine Aufträge“ gefunden und mir die entsprechende Vergütung für die Werbung nicht in einem einzigen Fall ausgezahlt. Der N26-Support stellt sich dumm, obwohl die Neu-Kunden existieren.

Ebenso Sicherheitsprobleme auf deren N26-Webseite, die ich den N26-Support-Leuten im Chat (Protokoll vorhanden) mitgeteilt hatte wurden nicht adressiert und als „Null und nichtig“ abgetan. Tja, das hat N26 nun davon.

Ist doch nen Witz, nen Fehler in Ihren eigenen TAN Verfahren, und sperren nur Überweisungen von den online Banken!!

Ein Witz. Einen Fehler….

Ist gut gemeint, aber der Verfall ist nicht mehr aufzuhalten… :-)

Das ist eine temporäre Sicherheitsmaßnahme und kein Komplettauschluss.

Die bekommen Muffensausen, den schwimmen die Felle weg.. .oder wie man das auch gern nennen möchte ;-)

Jetzt wird halt zu solchen Maßnahmen gegriffen, gerade weil auch das Einzahlen von Bargeld zu diesen Banken nur mit Gebühren bei div. Partnern verbunden ist. Nutzt man gern den Umweg über einen „Bekannten“ der noch bei einer „Altbank“ ein Konto hat, oder ein Kinderkonto zum einzahlen und lässt dann dort hin überweisen…

Das werten dann die „Altbanken“ gern als Betrugsfall….

Sowas funktioniert komplett automatisch über ein Betrugsfallmanagement. Keine Bank prüft jede Zahlung manuell vorab.

Interessante Sichtweise – vor allem weil es nicht erlaubt ist, für „fremde Rechnung“ Gelder zu transferieren. Von der moralischen Verwerfung dass Du offensichtlich gern ein kostenloses „Kinderkonto“ bei einer Voba/Sparkasse behältst, Dein eigenes Konto dann aber bei einer Online-Bank besitzt, mal ganz abgesehen.

„cherry picking“ nennt man dann sowas. Auch eine (leider) mittlerweile gängige Praxis.

Bezüglich Gebühren für Einzahlungen an die N26 Bank:

Wieso sollte eine Fremdbank kostenfrei einen Service für eine andere Bank übernehmen die diesen Service überhaupt nicht bereitstellt?

@Michael Zu so einem Verhalten fällt mir nur das Wort Schmarotzer ein.

Naja, ist letztendlich ne legale Überweisung. Gerade auf dem Land, wo mehr und mehr „Altbanken“ schließen sehe ich kaum noch eine Alternative.

Guten Morgen,

Ist es dann möglich entstanden schaden geltend zu machen. Und wenn ja wo?

In den meisten Fällen nicht. Da kann man froh sein, wenn die Bank vernünftige Software für Betrugsfallmanagement hat. Alternativ kann man auch einfach nicht auf dumme Phishingversuche reinfallen.

Ist so etwas überhaupt erlaubt, Banken auszusperren?

Nun wird es einfach verallgemeinert und plötzlich sind alle Kostenlose Konten nichts wert.

Das freut die Bankfiliale nebenan…

Wenn alle Online Banken ausgesperrt werden, schadet das den freien Markt.

Da sollte sich die zuständige Aufsichtsbehörde in den Fall einschreiten!

Ich finde auch, dass nur die Bafin über solche Maßnahmen entscheiden können sollte.

Wenn ich richtig informiert bin, nutzt Fidor ausschließlich Identifikationen via dem sicheren Video-Ident.

Bei der Solaris kenne ich nur Tomorrow, hier ist allerdings auch nur das sichere Video-Ident in Nutzung.

Hier wird eher ganz offensichtlich versucht, die neue Fintech-Konkurrenz vom Markt zu „mobben“.

Zumal die Gründe wohl ihre eigenen unsicheren Volksbank-Systeme sind, aber nach außen die Fintechs schlecht dargestellt werden. Hier sollten die betroffenen Banken sich eher mal rechtliche Schritte überlegen, aber dafür sind die kleinen einzelnen Volksbanken wohl einfach zu unwichtig, nur das Medien-Echo macht dies zu etwas größerem.

Ich bin auch etwas überrascht, da ich die Fidor via o2 Banking nutze und der Meinung war, dass diese nur Video-Ident nutzen. Allerdings war ja auch die Rede von : „Im Ausland…“. Ich bin jedoch erstaunt, dass mal von „Direktbanken“ und mal von N26, Fidor etc. die Rede ist. Betrifft das dann auch Banken wie Comdirekt, ING, DKB etc. da diese ja auch reine Direktbanken sind und auch im Ausland tätig sind?!

Ich nutze auf das o2 Banking von fidor. Und hatte nie ein unkomplizierteres Konto als dieses. Mir ist wurscht was da wieder erzählt wird. Das ist kostenlos und sicher. Dagegen hatte ich Jahrzehnte Probleme mit VB und KSK wegen ständig ansteigende Gebühren. Und die lassen sich ja alles einzeln bezahlen. War ja klar das die versuchen sie Konkurrenz platt zu machen. Aber auf diese billige Tour, echt armselig.

Geht es immer noch um die Deppen, die ein Konto eröffnen und die Daten dann eine „Firma für Markforschung“ weitergeben ?

Wenn dem so ist, dann Armutszeugnis für die Voba…..

Jeden Tag steht ein Dummer auf….oder auch mehrere……

Genauso ist es, mir kommt es manchmal so vor als wollte ein Großteil davon jeden Tag aufs neue beschissen werden. Die Bezeichnung Bauernfänger kommt nicht von ungefähr. Und Gratis & Kostenlos gibt es einfach nicht, irgendjemand bezahlt dafür.

Egal wer’s letzten Endes schuld ist oder Verursacher. Was mich nur wundert das die überhaupt noch Kunden haben.

Nunja spätetens wenn Du aus dem Taschengeld Alter raus bist und mal ein Haus finanzieren musste kommt die gute alte Hausbank wieder ins Spiel…. :-))

@Jens

Ich kenne niemanden, der zu den katastrophalen Konditionen einen Kredit bei seiner Hausbank abgeschlossen hat, Angebot geholt, ja, aber dann woanders finanziert.

Anders sieht es aktuell leider bei Krediten über die KfW aus, da ist man leider noch auf die altbacken Banken angewiesen, da man nicht direkt mit der KfW ins Geschäft kommen kann.

Pauschalisierungen sind nicht so deins.

@babbler

@Jens: bin voll bei Dir.

@HESSENbabbler: Dich würd ich mal gerne auf ein Eis einladen, Du scheinst max. 16 Jahre alt zu sein und die Welt nur durch das Smartphone zu kennen. Warum willst Du mit der KfW direkt Geschäfte abschließen? Macht genauso viel Sinn, wie die Hermes für ’ne Bankbürgschaft anzurufen.

@Sergio:

Evtl solltest du dich richtig bzgl der KfW informieren, auch wie die Risiken zwischen KfW und Banken aufgeteilt werden (dies variiert nämlich). Der Hermes Vergleich hinkt gewaltig. Aber ja, nach aktuellen Aufbau ist eine direkte Verbindung zur KfW nicht sinnvoll und daher nicht möglich, aber dies kann man ja ändern.

Bin sehr zufrieden mit N26. Sehe jetzt keinen Grund von denen weg zu gehen. Kommt mir eher vor als wollen die anderen Banken die Konkurrenz ausschalten.

Naja wenn der eigene Betreuer darauf nur das wöchentliche Taschengeld einzahlt, hält sich das finanzielle Risiko natürlich in Grenzen.

Und damit langsam das aus für die bank

Du meinst für die Volksbank, oder?

Ich wechsele nicht zu so einem „Laden“ wie N26 und Co. Damit ich da mit der Apple Watch zahlen kann? Wow. Da warte ich lieber noch was und kann das irgendwann bei der Volksbank auch. Dafür liegt da mein Geld ganz gut und ich hab das Gebrassel nicht. Wenn mir die normale App der VoBa nicht passt gibt es zig Alternativen. Ich sehe absolut überhaupt keinen Grund für so einen Kleinkram zu wechseln. Und wenn die BaFin sich einschaltet, wird das schon seinen Grund haben. Gut das die das Geld erstmal zurückhalten.

Die BaFin schaltet sich bei jeder Bank regelmäßig ein und hat eigtl immer etwas zu meckern, es kommt nur nicht alles an die Öffentlichkeit.

Oha, der @HESSENbabbler weiß wieder mehr, als er preisgibt.

Dies kann dir jeder bestätigen der bei einer Bank etc arbeitet.

Wenn es an die Öffentlichkeit kommt, sind es i. d. R. jedoch schwerwiegende Feststellungen. Eine Prüfung ganz ohne Feststellungen wird es jedoch nicht geben.

Ähnliches Spiel aktuell mit der Consors Finanz. Dauernd wird eine Aufladung über Revolit abgelehnt, obwohl laut Mitarbeiter von Consors meine Karte angeblich wieder entsperrt sein soll. Selbst mit der neu zugesandten Karte wird Revolut immer noch abgelehnt…klarer Fall von Diskrimierung der neuen Online-Konkurrenz.

Tja, vielleicht sollte man sich mal ne vernünftige Bank zulegen ;-) … großer Lacher an betroffene Kunden .. Muuuhahahahaha!

Ich kann das gut verstehen, diese Entscheidungen. Mir war das von Anfang an nicht geheuer…

Bin auch dafür, dass man weg von der Volksbank, zu einer vernünftigen Bank wechselt ;-)

Ich kann zumindest von meinem N26, bunq, Revolt und Tomorrow/Solaris Konto zu jedem SEPA Konto Geld überweisen, manche Volksbank-Kunden nicht ;-)

Und kannst Du dort deine Aktien in ein Depot legen? Oder hast Du gerne deine Sachen getrennt? Was kann den N26 besser als eine Comdirect? Wenn Du ein wenig Geldeingang hast, ist das Gesamtpaket für lau und deutlich attraktiver :-)

Depot hatte ich auch schon früher getrennt.

Der Vorteil von N26 zu comdirect ist z.b. die Mastercard Debit, nicht eine extra Credit mit speratem Rahmen, aber trotzdem irgendwie mit dem Konto verknüpft. Meine Kreditkarten führe ich ebenfalls grundsätzlich auch seperat.

Hier geht es doch nur darum, den Online-Banken das Wasser ab zu graben, die Kunden zu verunsichern, um selbst den Reibach in die eigene Tasche zu stecken.

Dubiose Anlagen zu verkaufen gehört noch immer zum lukrativen Geschäftsmodell der Banken und Sparkassen.

Wenn es schief läuft, der Steuerzahler springt ein und spannt einen Rettungsschirm.

Welche unseriösen Anlagen verkaufen die VR-Banken denn? Außerdem waren die VR-Banken die einzige Bankengruppe, die im Laufe der Weltfinanzkrise keine staatlichen Hilfen in Anspruch genommen haben.

Ach ja. Wie viele Milliarden haben denn die Sparkassen bekommen? Die mussten für die dumme Landesbank sogar noch blechen.

Die Sparkassen auch nicht.

Hier würde ich dir raten nochmal gründlich zu recherchieren.

Ging an Grufty

@Grufty: Dir ist bewusst das der „Sparkassenverband Baden-Württemberg“ 40% Anteile an der LBBW hat?

Find ich gut!

Mir kommt es manchmal so vor als ob einerseits der Artikel nicht Felsen wird, und andererseits die Leute verblendet sind.

Es geht hier darum die Kunden zu schützen.

Es ist neunmal Fakt das bei N26 und Co leider aus welchen Gründen auch immer doch viele Kriminelle sich ein Konto eingerichtet haben. Das kann niemand ergreifen oder leugnen es ist Fakt.

Das jetzt Kriminelle VoBa und meinetwegen auch andere „alt“Bankkonten hacken und eben Überweisungen auf die N26 Konten machen ist übel.

Aber da jetzt gleich wieder Verschwörung der „alt“ Banken gegenüber den „neuen“ Onlinebanken zu unterstellen finde ich echt daneben.

Freut euch doch lieber das die Leute geschützt werden. Und eben der Diebstahl und die Kriminalität versucht wird einzuschränken.

Und nein ich habe kein Konto bei der VoBa

+1

Lets get digital! …. man oh man

Das war wirklich die mit Abstand schlechteste Werbung, die ich in letzter Zeit gesehen habe. Von der Volksbank Rhein-Ruhr gab es aber letztens echt einen guten Werbefilm. Ohne Marketingagentur klappt es eben oft besser als mit ;)

Auch wenn ich die Praktiken von N26 insgesamt etwas bedenklich finde. Tatsache ist doch, dass hier das online Banking der Volksbanken in voller Linie versagt. Dass dann N26 Konten genutzt werden um das Geld schnell abzuziehen ist natürlich blöd, aber noch blöder sind doch die Kunden einer Bank, die keine geeigneten Mittel hat um die eigenen Kunden zu schützen.

Sorry aber wer sein TAN Verfahren nicht auf die Reihe bekommt, der sollte die Probleme erst einmal Inhouse suchen. Dass dann noch Kunden ihre Zugriffsdaten auf Phisingseiten „verlieren“ ist natürlich auch noch so eine Baustelle.

Wer im Onlinebanking drin ist braucht sicher kein !26 Konto um die Kohle abzuziehen. Es geht damit halt im Moment recht einfach.

@chris so sehr ich eure Berichterstattung schätze, andere Seiten schaffen es auf die Tatsache hinzuweisen, dass das eigentliche Problem der Sache eben bei den sperrenden Banken gibt – diese haben nämlich vermehrt Probleme mit ihrer eigenen Software und sind nicht mehr in der Lage ihre Kunden zu schützen. Das verkürzt ihr sehr stark. Normalerweise lese ich ifun um fundiert informiert zu sein…

Okay, doch erwähnt. Entweder überlesen oder aktualisiert. Thema erledigt.

Ich denke das ist im dritten Absatz mehr als eindeutig beschrieben.

Ich habe seit einiger Zeit mein Konto bei N26. Ich wohne in Österreich und habe diesbezüglich keine Probleme. Ich denke, wenn Banken Zahlungen verweigern, bedeutet dies einen Vertragsbruch. Ich habe ein Konto bei Bank X und dementsprechend einen Geschäftsvertrag mit selbiger. Im übrigen bin ich hoch zufrieden mit N26. Ich habe das Gratiskonto und weiß was ich machen kann, um keinerlei Gebühren zu bezahlen. Ich habe für mich keinerlei Einschränkungen, damit. Die Debitkarte mit Mastercard wird überall akzeptiert, wo auch eine Zahlung mit Bankomatkarte möglich ist.

Es geht hier um den Verdacht von vermeintlicher Geldwäsche und Betrug. Niemand „mobbt“ Online-Banken…

Dämlich, echt.

Ich wasche seit Jahren bei PayPal, wen juckts? Niemanden.

Die Deutsche Bank hat mir ebenso geholfen – Medien? Fehlanzeige.

Und probiert hab ich’s bei N26 nicht einmal, da die Gefahr viel zu groß ist erwischt zu werden, durch stündige Prüfungen, Banken-Lobby usw.

Denkt doch bitte mal nach Menschen.

Zunächst mal sind die lokalen Aufsichtsbehörden (im Falle von PayPal aus Luxemburg) für den Kampf der Geldwäsche.

Dir ist bewusst, dass die Deutsche Bank auf Grund von Geldwäsche schon unter die Lupe geraten ist (zwar von der Staatsanwaltschaft) und koopiert haben, dürfte auch die BaFin interessieren.

Dass die Bafin derart massiv (Veröffentlichungen der Ermittlungen) Druck macht, deutet für mich darauf hin, dass entweder die Bank nicht erreichbar war bzw. von Anfang an kooperiert hat von Anfang an. Letzendlich wird auch die BaFin geprüft haben, wie leicht die Schutzmechnanismen umgangen werden können.

Hallo, ich bin Vorsitzende des Künstlervereins Bürstadt, einem kleinen Verein mit knapp 60 Mitgliedern und wenig Geld. Heute mittag kam mit der Post ein Schreiben von der Volksbank Darmstadt-Südhessen eG. … Auftrag nicht ausgeführt (Gott sei Dank!), – jemand – eine Frau – Viviane Michele Blin – hat in meinem Namen versucht von unserem Vereinskonto 17600 Euro auf ein Konto bei der Bank N26 zu überweisen. Scheinbar per Überweisungsbeleg von Darmstadt aus. Zettel eingeworfen laut Information. Nur dem Umstand ist es zu verdanken, dass das Konto bei weitem nicht diesen Betrag aufwies und die Volksbank den Auftrag deshalb zurückgewiesen hat. Mein Sohn hat letztes Jahr ähnliche Erfahrungen machen müssen mit einer der Banken, die jetzt „gesperrt“ werden – diese Banken machen es scheinbar den Betrügern sehr einfach, geben der Polizei keinerlei Hinweise auf Kontoinhaber oder überprüfen nicht korrekt die Identität. Bei der Volksbank ärgert mich natürlich auch, dass die Unterschrift scheinbar nicht geprüft wurde oder auch meine gefälscht. Bei unserem Konto ist das jetzt nicht mehr möglich, da man nicht mehr mit Beleg überweisen kann. Es muss aber schon seine Gründe haben, warum diese Banken wie N26 sehr oft für solche Verbrechen genutzt werden. Sperrung also vollkommen richtig von meiner Sicht aus.

In deinem Fall war der Betrug aber doch auf Seiten deiner Bank. Ich meine, wie kommt denn eine Überweisung einfach so durch? Was hat das jetzt mit N26 zutun? Dort passiert sowas nicht.

Meine Frau ist Kundin der Sparkasse, ich aufgrund der Kostenmodelle schon lange nicht mehr. Unser 14-jährige Sohn möchte nun ein Guthaben-Girokonto für Schüler eröffnen. Man denkt, das kann meine Frau ja selber veranlassen – als Kundin. Nein, kann sie nicht. Mal abgesehen davon, dass kaum ein Termin zu bekommen ist, weil von den 10 per Foto ausgewiesenen Mitarbeitern immer nur 2 in der Filiale sind und kein Online-Service verfügbar ist, mussten wir zu dritt bei der Sparkasse antreten – beide Eltern. Dort mussten wir nicht nur alle drei unsere Personalausweise kopieren lassen, sondern auch alle drei unsere Steuernummern angeben. Ich sollte auch angeben, bei welcher Bank ich bin. Man kann nur den Kopf schütteln.

Die Sparkassen haben es komplett verpasst, sich frühzeitig auf die Folgen der Digitalisierung auszurichten.

Ein weiteres Beispiel: Meine Frau will sich als Ärztin niederlassen und hat der Sparkasse angeboten, die Finanzierung zu besprechen. Antwort: Man habe leider keine Möglichkeit, weil man nicht absehen kann, ob man langfristig als Partner zur Verfügung steht.

Man könnte auch auf die Idee kommen, dass die großen Bank eine „wunderbare“ Idee gefunden habe die „Newcomer“ auszubremsen. Was sagt eigentlich die Aufsichtsbehörde dazu, dass der Zahlungsverkehr unterbrochen wird!?

Kleine Anmerkung: PayPal überprüft anscheinend mittlerweile auch Abbuchungen auf N26-Konten. Gerade so bei mir passiert.

Die Bankenwelt wird von den genannten Fintech Banken umgekrempelt. Die Versuche zu blockieren dürfte nur kurzfristig funktionieren.

Meine Erfahrungen mit O2 Banking(Fidor) waren 1a und sind ein Vielfaches besser als das O2 Telefonnetz

Die Apobank sperrt auch Zahlungen an Fidor/N26/Bunq. Selbst die sofortüberweisung wird derzeit geprüft.. Ich finde es eine unverschämtheit…