Mehr Transaktionen, Terminals und Umsätze

Girocard Jahreszahlen: Welche Zukunft hat die „EC-Karte“?

Was von vielen Anwendern nach wie vor als „EC-Karte“ bezeichnet wird, trägt hierzulande die offizielle Bezeichnung Girocard und konkurriert mit Anbietern wie Visa und Mastercard um die Publikumsgunst bei der Kartenzahlung von Waren und Dienstleistungen.

Die Girocard ist eine deutsche Eigenart und hat hierzulande in etwa den Stellenwert, den die Dankort bei unserem nördlichen Nachbarn in Dänemark hat. Über Jahre hinweg dominierte die Girocard den Einzelhandel, schaffte es ihrerseits aber nicht den Sprung ins Digitale und musste erst zusehen, wie PayPal den Onlinehandel dominierte und sowohl Apple Pay als auch Google Pay die kontaktlosen Transaktionen an sich rissen und dabei vor allem auf die Debitkarten von Visa und Master setzten.

Aufgegeben hat man bei der Girocard allerdings noch nicht. Im Gegenteil, hat man das Zahlungssystem der deutschen Kreditwirtschaft erst kürzlich neu aufgestellt und versucht sich mit Giropay inzwischen auch im Onlinehandel breiter zu positionieren.

- Girocard 4.0: Altersverifikation per Smartphone und Smartwatch

- Das neue giropay startet: Neue App, neues Design, neue Seite

Ein Projekt, dem sich aus Verbraucherperspektive der Erfolg nur gönnen lässt. Transaktionen mit günstigen Gebühren, bei denen Visa und Mastercard nicht an jedem Coffee-to-go mitverdienen, wären ja eigentlich im Sinne aller Marktteilnehmer.

Jahreszahlen 2023 vorgelegt

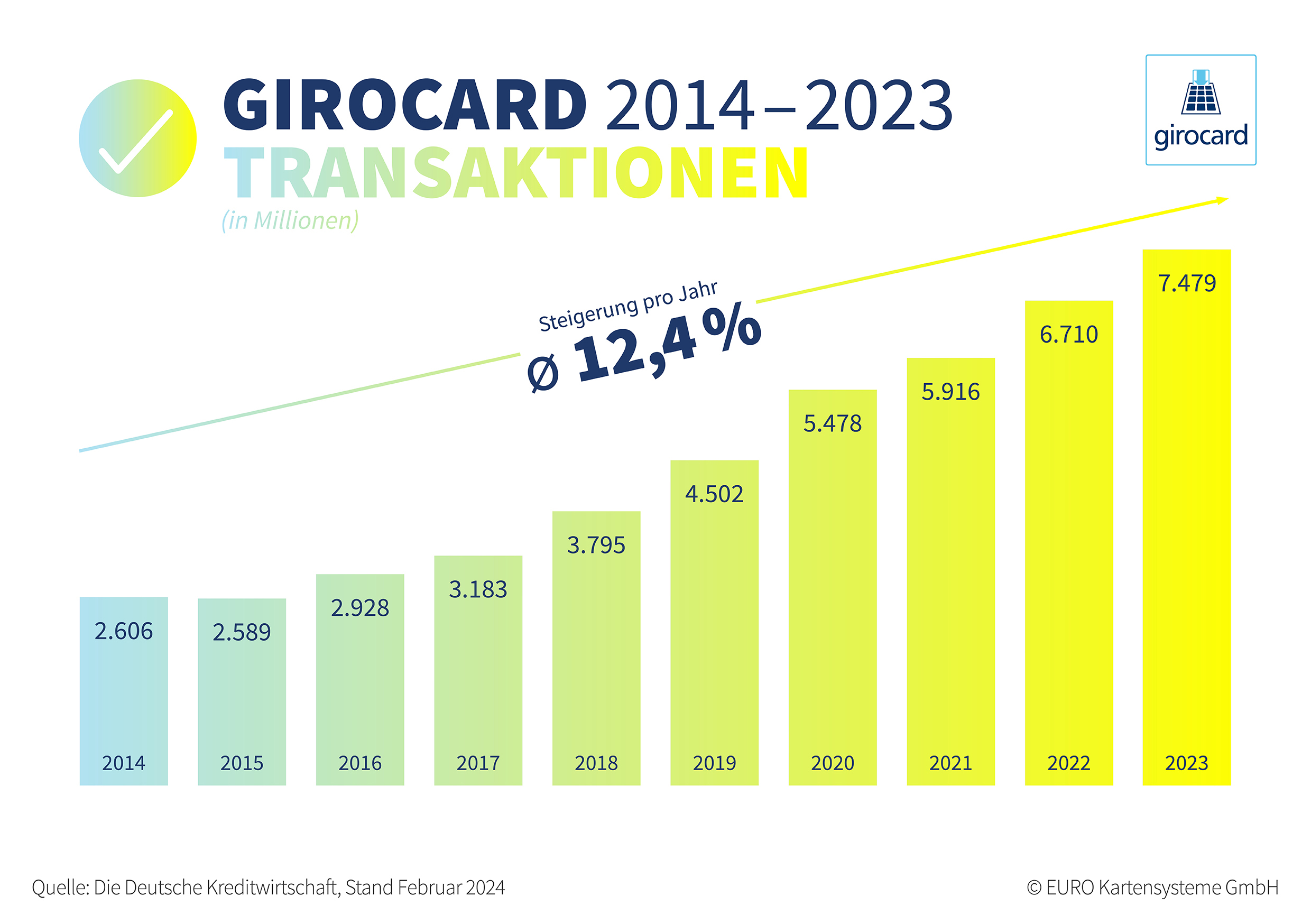

Dass es mit der Girocard wieder bergauf geht, sollen die jetzt vorgelegten Jahreszahlen 2023 unter Beweis stellen, bei denen rund 7,5 Milliarden bezahlte Vorgänge ausgewertet worden sind. Erste Erkenntnis: im direkten Vergleich mit dem Vorjahr stieg die Anzahl der Transaktionen, von 6,7 Milliarden damals, um satte 11,5 Prozent.

Zudem wurden im Handel mehr Terminals für die Girocard aufgestellt. Insgesamt warten deutschlandweit nun 1.132.000 Terminals auf Kunden. Dies sind 8,3 Prozent mehr als im Vorjahr, was dem größten Anstieg seit mehr als 20 Jahren entspricht.

Auch die Anzahl der kontaktlosen Bezahlungen hat messbar zugenommen. Inzwischen werden vierundachtzig Prozent aller Zahlungen getätigt, ohne dass dafür der Magnetstreifen ausgelesen oder der Chip in ein Terminal eingesteckt wird.

Von der verantwortlichen EURO Kartensysteme GmbH heißt es dazu:

Damit sich dieser positive Trend verstärkt, arbeitet die Deutsche Kreditwirtschaft aktuell mit Unterstützung des Handels und weiteren Akteuren daran, zusätzliche Anwendungen für die girocard möglich zu machen. Sowohl an der Ladenkasse als auch für Online-Zahlungen entstehen so passgenaue und marktgerechte Entwicklungen, von denen alle Marktbeteiligten profitieren. Damit bleibt die girocard auch weiterhin ein starkes und souveränes Bezahlsystem für Deutschland – mit deutlichen Kostenvorteilen und modernen Funktionen.

Ich bin vor einem halben Jahr von der Sparkasse zur DKB gewechselt. Davor hatte ich die Sparkassen Giriocard zwar auch in meinem AppleWallet habe aber ausschließlich die hinterlegte Kreditkarte genutzt.

Jetzt nach einem halben Jahr ist es mir echt einmal passiert das die DKB Visa Debit Karte nicht angenommen wurde. Kann halt mal vorkommen, aber mir deswegen jetzt zusätzlich noch ne Girocard anzulegen macht für mich erstmal keinen Sinn. Dann wird der Laden in Zukunft halt gemieden, ich trage kaum noch Bargeld mit mir rum, wenn dann max. 20€, oft gar keins und zahle überall mit meiner AppleWatch (das schon weit bevor ApplePay offiziell nach Deutschland kam). Ich begrüße es auch sehr, das man mittlerweile selbst ein Brötchen mit Karte bezahlen kann.

+1

++1

Siehst Du und ich nehme nie weder Karte noch Bargeld mit und kann durch die Auswahl Girocard und KK immer und überall zahlen. Und weil das nur bei der Sparkasse geht bin ich von der DKB zur 1822direkt. Dafür sind auch die 6 Euro Gebühren für die Karte vollkommen in Ordnung. Und die App ist um Welten besser.

Hier im Ort kenne ich allein 11 Läden die nur Girocard akzeptieren.

Und wenn ich tatsächlich mal Bargeld brauche kann ich es auch mit der AppleWatch an Sparkassen Geldautomaten abholen. Deshalb ist für mich die 1822direkt absolut alternativlos.

Bargeld ist bei mir auch fast gar nicht mehr vorhanden. Ab und zu bekommt halt was der Dönermann in bar. Damit er es schwarz irgendwo sich einstecken kann.

Oder der Barbier

+1 :-D

Oder der typische deutsche Kiosk…

Ich mußte leider die Erfahrung machen, das es nicht überll möglich ist Kontaktlos zu Bezahlen, in der Uni Klinik Frankfurt zb. muß die EC Karte, so steht es an der Kasse, sogar gesteckt werden, das geiche bei der Tankstelle vom Globus. Im Nordwest krankenhaus muß ich das Parkticket bar bezahlen!

Im Nordwest krankenhaus, kannst du deinen Parkschein nur Bar bezahlen und in der Uni Frankfurt kann der Parkschein nur mit gesteckter Ec karte bezahlt weden.

Könnte von mir geschrieben worden sein. Danke.

Auch die Sparkasse gibt nur noch Debit aus. Bis heute keine Probleme damit, funktioniert bisher in jeden Geschäft.

Auf Arbeit haben aber auch einige Probleme damit mit Ihrer Commerzbank Debit.

Aber Commerzbank und Kartenzahlung war jeher ein Glücksspiel. Ob im Geschäft oder wenn man bei der Bank Geld ziehen wollte.

Grundsätzlich sollte jeder wissen, der mit seiner Mastercard oder Visa in kleinen Geschäften zahlt. Sich nur selber schröpft. Je nach Bezahlterminalvertrag, wird dem Händler im Schnitt 1.60€ pro 60€ Betrag als Gebühren weggenommen. Mit der „EC“ Karte beläuft sich ganze bei ca 10-20 CENT! Wenn alle nur noch mit ihren Kreditkarten zahlen und die EC abgeschafft sind, wird alles automatisch teurer, weil weniger beim Händler bleibt. Ich hatte mal einen polnischen Kunden der Ware im Wert von knapp über 1000€ mit einer Visa bezahlt hat. Nach 2 Wochen hatte ich das Geld von der Bank dann bei mir auf dem Konto, abzüglich knappe 28€ Gebühren! Und bei Firmenkreditkarten wird noch mehr abgezogen.

Nur weil die Kreditkarte für den privaten umsonst ist, nimmt die absank dann das Geld von jemand anderen und zu guter letzt zahlt es der Kreditkartenbesitzer trotzdem.

Als Händler kalkuliert man die Kosten mit ein für die teuerste Karte. Bezahlt jemand mit Girocard oder Bar ist die Marge halt größer, aber ich kann immer die Kartenzahlung als Service anbieten. Und ich mach kein Minus bei dem Geschäft!

Als Händler vielleicht einfach mal unter den Acquirern umsehen und die sündhaftteure Dorfspaßkasse endlich hinter sich lassen. Das sind um Marktvergleich echte Seelenverkäufer.

@Sam Dorfspaßkasse! Selten so gelacht. Weiter so, Junge.

Bargeld ist schon lange nicht kostenlos.

Sind die Gebühren echt so teuer? Selbst Angebote wie SumUp, bei denen ich dachte, dass diese mit am teuersten sind nehmen doch nur 1,39% Transaktionsgebühr. Das ist die Hälfte von dem was er oben schreibt. Oder täusche ich mich da?

Bargeld muss aber auch vom Händler eingezahlt werden was ja auch gebühren bedeutet.

Oder einen guten guten Tresor :-)

Ich kann das nicht mehr hören. Das Bargeldhandling ist sauteuer geworden.

Lasst doch bitte dieses Gerede von EC-Karten. Die gibt es seit 2007 nicht mehr. Die Marke „EC“ wurde von Mastercard gekauft, so dass allein Mastercard seine Maestro-Karten als EC-Karten vermarket. Das stiftet maximale Verwirrung, weil Händler auch bewerben, dass sie „nur EC-Karten“ akzeptieren, aber gerade Maestro nicht akzeptieren, sondern eben nur die GiroCard.

+1

Warum tut man sich die DKB mit all ihren Nachteilen an, wenn man so etwas stabiles wie die Sparkasse haben kann?!

Bin seit knapp 20 Jahren bei der DKB. Welche Nachteile hat sie gegenüber der Sparkasse, die ich benötige?

Eine App die gar nicht geht.

Ein Kundenservice, der den Namen nicht verdient.

Unflexibel und starr.

Bin nach 17 Jahren jetzt weg zur C24….die kann Bank.

DKB hängt noch in den 90er, was die App und den Web Zugriff betrifft.

Abgesehen davon, dass sie stetig schlechter wurden.

Genau auf solche Dinge wollte ich hinaus, Danke Stephan.

Monatliche Gebühren. Die Sparkasse kriegt hier bei uns den Hals nicht voll und nimmt ca. 10€/Monat.

Weil die Sparkasse der letzte Laden auf diesem Planeten ist.

Da hat sich einiges getan… solltest du dir mal wieder anschauen…

Wenn man mehrere Tage hintereinander 10.000€ bei der DKB, von seinem Tagesgeldkonto auf das Girokonto überweist, bekommt man den Warnhinweis, das man einen anderen Betreff nehmen soll, da es sonst zu Fehlbuchungen kommen kann.

Da merkt man, dass da irgendein altes Sparkassensystem hinter steckt. Das ist nichts was bei mir Vertrauen erzeugt!

@Hussl: „Weil die Sparkasse der letzte Laden auf diesem Planeten ist.“

Das ist ein überzeugendes Argument, dann gehe ich jetzt auch von der Sparkasse weg. Hätte man mir das doch schon jemand gesagt…

Das muss wohl irgendeine andere DKB sein, von der hier gesprochen wird. Meine DKB ist einfach super und zuverlässig. Die App funktioniert, ich nutze nur noch die kostenlose Visa Debitkarte, alles ohne Gebühren. Um dem Dönermann beim Geldwaschen zu helfen hebe ich halt hin und wieder mal 20€ im Supermarkt ab. Brauche also weder Filiale noch Automat, die nur Kosten verursachen. Ich wüsste nicht, was man an der DKB besser machen kann.

+1 sehe ich genauso – App ist wunderbar – habe nur eine einzige Erfahrung mit dem Kundenservice aber die war gut sonst habe ich den noch nie gebraucht – was genau soll mit unflexibel gemeint sein? Was macht umgekehrt eine ‚flexible‘ Bank genau angeblich anders?

@Ben, ähm, nein. Das ist ein Sicherheitsmechanismus, der das versehentliche mehrfache Auslösen einer Überweisung verhindern soll. Kann man überflüssig finden, ist aber Absicht.

Mache ich genau so. Unsere Poststelle im EDEKA weigert sich beharrlich gegen Visa, Apple Pay etc. Only bar und Giro. :-(

Ohne Vergleich zu anderen Kartenformen lässt sich das nur schwer einordnen. Sind auch im selben Zeitraum die Bargeldzahlungen zurückgegangen? Das Ding mit der Statistik halt…

+1

+1

Schon einmal irgendwie gehackt worden ?

Versuch mal mit der ec, Giro … dein Geld zurück zu bekommen.

Die Beweislast liegt bei der ec Karte beim Kunden.

Bei der Kreditkarte beim Institut ( Visa etc… )

Ja aber nur in Deutschland.

Versucht mal eine Girokarte in Polen oder England zu benutzen.. nicht möglich sofern es keine Mastercard oder Visa Funktion hat.

Bei Apple wird immer geschimpft wenn man sich nicht an Standards hält. Aber die deutsche Insellöung. WTF

Genauso wie die lokalen Kartensysteme der anderen Länder in Deutschland nicht funktionieren. Solange es ein co-branding fürs Ausland gibt, ist es mir völlig egal, ob ich hier die Zahlung per Girocard oder einer anderen Karte durchführe.

Du kannst ohne Probleme mit der Gitocard in Polen zahlen getestet vor 2 Monaten

War es denn wirklich eine Girocard ohne Maestro? (Maestro ist ein Debitkartendienst von Mastercard. TheBritman hatte ja explizit betont, dass man ohne deren Dienste mit den Kärtchen nicht weit kommt.)

Im Ausland kommt automatisch (noch) Maestro zum Zug – die Girokarte geht definitiv nur in Deutschland.

Jo, deshalb erzählt Tracer vollkommenen Quatsch. Mit einer reinen Girocard, die wie TheBritman beschrieben weder Maestro noch VPay unterstützt, kann man außerhalb Deutschlands (also z.B. in Polen) nix anfangen.

Alle neuen Sparkassen Girocards haben ein Visa Co-Badge und funktionieren überall im Ausland wo auch Visa Debit angenommen wird. Also weltweit kein Nachteil gegenüber einer Visa oder Mastercard Debitkarte.

Ach ne

Habe seit 8 Jahren keine Girocard mehr. In meiner Umgebung geht fast überall Karte (Mastercard, Debit-Karte). Der Rest Bar.

Auch im Ausland bisher überall akzeptiert.

Wir waren gerade in Holland, und in der führenden Supermarktkette dort „Albert Heijn“ wird Visa nicht akzeptiert, aber meine Girocard ging. Tatsächlich meistens andersrum im Ausland, hier aber wie beschrieben.

Habe keine Visa. Sie wird sogar noch weniger akzeptiert als Mastercard.

Das Albert Heijn keine VISA Karten unterstützt bezweifle ich doch sehr. Waren letztes Jahr in Rotterdam und hatten damit keinerlei Probleme. Nicht mit der ING Visa Debit meiner Frau oder meiner Hanseatic Visa Credit. Das wird an deiner Bank gelegen haben. Ich habe mehrere Banken schon getestet und grade DKB, Barcleys oder auch Consors Finanz (nicht Consorsbank) machten im Ausland mehrfach Probleme, trotz Theoretischer Akzeptanz…

Also das kann ich leider bestätigen. Albert Hajn akzeptiert keine Visa Karte. Das sagte man mir vor Ort als es nicht geklappt hat. Ich musste meine Mastercard nutzen.

Dann wissen wir nicht wie wir in der Filiale unten in der Markthalle bezahlen konnten, ich weis noch genau das wir mit unseren Karten an den Selbstzahlerkassen bezahlt haben. Kann mich sehr genau erinnern da wir nur mit dem Bon dann raus kamen, mussten Ihn für eine Schranke scannen… Mmh

Quelle: nocash.blog: „Selbst die größte Supermarktkette des Landes „albert heijn“ akzeptiert Kreditkarten lediglich in einigen hochfrequentierten Läden an Bahnhöfen und Flughafen.“ Es scheint also Unterschiede in einer und der selben Kette zu geben…

Albert Hein in Venlo genauso – meine Girocard ging nicht. Die meiner Frau ja – weil mit Maestro.

Visa funktioniert nicht dort.

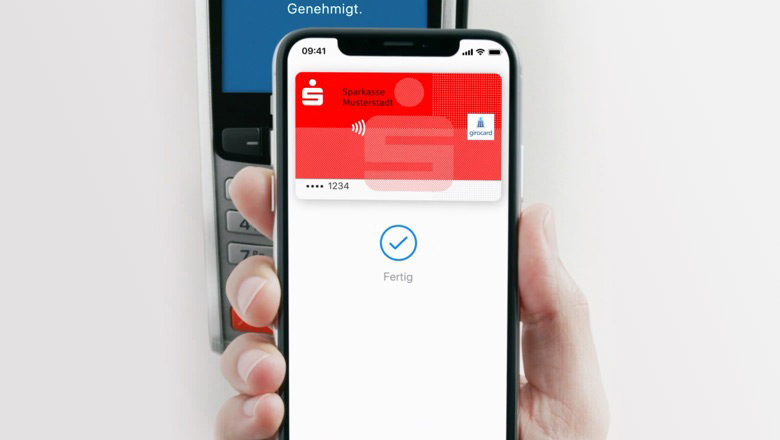

Witzig finde ich ja, dass für das kontaktlose Zahlen eine Apple Watch abgebildet ist, wo doch Girocard nur bei den meisten Sparkassen ins Apple Wallet hinzugefügt werden kann. Ein unpassenderes Bild hätte es fast nicht gegeben.

Das sind kontaktlose Zahlungen mit der Girocard. Nicht allgemein kontaktlose Zahlungen. Von daher macht das Bild schon Sinn.

Timo, in der kompletten Grafik geht es exklusiv um Girocard, entsprechend auch um das kontaktloses Bezahlen mit der Girocard und nicht kontaktloses Bezahlen allgemein.

+1

Das stimmt, eigentlich Megapeinlich, aber anderseits sind wohl die meisten Girocards von der Sparkasse.

Gerade diese Kombination Girocard und ApplePay ist der Grund warum ich bei einer Sparkassen Direktbank bin. Ich kann problemlos überall bezahlen, wo man eine Karte annimmt.

Was glaubst Du wie oft mir schon ein Verkäufer gesagt hat „Nee, geht nicht mit der Uhr“ und dann „Hä, geht ja doch“

Das Ding kann endlich abgeschafft werden.

Auf keinen Fall! Willst du dich abhängig machen und noch mehr Gebühren zahlen?

Ist man mit der Girocard nicht abhängig?

+1

Volksbank hat leider kein Apple Pay mit der Girocard drum habe ich auch keine mehr. Mein Konto ist ganz ohne Karte. Da habe ich mir anderswo eine VISA besorgt die Apple Pay unterstützt und das bleibt auch so, da die Volksbank daran auch in Zukunft nichts ändern will. Lieber machen die jetzt eine eigene App aber keiner berichtet darüber, dass Apple zwar NFC freigibt aber die Zahlung mit Absicherung über Apples eigenen Chip, Security Enclave, weiter nur mit Apple Pay möglich ist. Sprich, das Zahlen mit den Apps wird unsicher und die Zahlungen nachvollziehbar. Der Händler kann Profile erstellen.

Nachvollziehbar! Wenn das neue Finanzsystem kommt sind alle Zahlungen bis in die Steinzeit nachvollziehbar. Mit dem digitalen, programmierbaren CBDCs können sogar beine Zahlungen bei Benzin z.B. abgelehnt werden weil dein CO2 Score zu hoch ist oder dein Geld wird ablaufen. Soviel zum Profil erstellen.

Wie fühlt sich so ein Leben in ständiger Angst eigentlich an?

Mach langsam jung! Die werden unsere Geld Inflationieren bis Nix mehr da ist und dann kommt das programmierte Geld mit Chip ID unter deiner Haut. Dazu gibt es noch eine Apple Pro. Dann darfst du damit zu Hause auf dem Sofa in Urlaub fliegen, weil dein CO 2 Score zu hoch ist.

Mach langsam und leg dich wieder schlafen. Träumen ist so schön.

Ich verwende Kreditkarten nur wenn ich muss. Soweit möglich, in Bar oder mit der EC-Karte.

Aber ich bin auch nicht so Hippster wie die Kiddies hier…führe sogar alle meine Konten im Plus…richtig oldschool.

Bisher nur für mein Haus Geld geliehen. Sonst wird NICHTS auf Pump gekauft. Banken hassen diesen Trick ;-)

So viele Vorurteile in so wenig Text. Da war nicht mal Humor drin zu finden.

Recht hat er aber :-)

Mit der „EC-Karte“ bist du mal so richtig anonym unterwegs…nicht!

Aber wer von „EC-Karte“ spricht, hat auch richtig Ahnung von der Materie.

Wer bist du denn? Geheimagent?

Zahl Bar wenn du was zu verheimlichen hast.

Wenn du mit Materie Geld meinst…dann hab ich die.

Dir geht’s doch gar nicht um eine Diskussion über die Girocard oder den Artikel.

Du wolltest nur mal das erhabene Gefühl genießen, das du so viel besser bist mit deinem Lebensentwurf und deine Vorlieben, als all die Idioten hier, die nicht den gleichen Entwurf haben, wie du.

Arm

Don’t feed the Trolls.

Natürlich geht es mir nicht um eine sachliche Diskussion auf Augenhöhe, sonst hätte ich mich wohl kaum auf diesem Niveau provozieren lassen. Aber lustig das du mir das vorwirfst.

Dir geht es gerade nicht um eine sachliche Diskussion. Das Produkt heißt nicht EC-Karte, da geht es schon mal los. Und alle, die anders handeln als Du, als „Hipster“ (so wird das nämlich geschrieben) oder Kiddies zu bezeichnen, ist auch alles andere als sachlich. Und dann einfach vorauszusetzen, dass all die anderen User hier ihre Konten im Minus haben, ist einfach selten dumm, denn Zahlung mit anderen Karten als der Girocard oder gar sinnvolle Ratenkredite (ja, das gibt es, nennt sich Investition in die Zukunft) bedeutet nicht, dass der Kontostand ein Minus trägt.

Es gibt noch viele Bezahlstellen wo Nur Ec Karte dran steht.

Ja, so ist das mit uns alten Leuten. Handhabe es ähnlich. Haus war finanziert. Garagen standen schon, sodass die Schönheitsinvestitionen der Garage erst nach dem Abbezahlen stattfanden. So kostete mich jeder finanzierte Euro auch nur 1,21€. Alles aufeinmal hätte die Zinskosten weiter in die Höhe getrieben. Früher hatte ich mein Handy maximal 6 Monate. Nun wandern sie nach zwei Jahren weiter an die Kinder. Online Kauf, Paypal, Newsletter, Foren, alles verleitet zum Schnellen Kauf. Ertappe mich selbst immer wider dabei. Bei Bargeld und vor Ort Kauf überlegt man doch länger, bevor man zuschlägt. Bin der Meinung, dass ich mir selbst Sachen kaufe, die ich nach dem Klicken schon wieder in Frage stelle. Das ist mir früher nicht passiert

Online Kauf, Paypal, Newsletter, Foren, alles verleitet zum Schnellen Kauf. Ertappe mich selbst immer wider dabei. Bei Bargeld und vor Ort Kauf überlegt man doch länger, bevor man zuschlägt. Bin der Meinung, dass ich mir selbst Sachen kaufe, die ich nach dem Klicken schon wieder in Frage stelle. Das ist mir früher nicht passiert

>

Alles kann zu einen schnellen Kauf verleiten, muss es aber nicht. Nichts davon verleitet mich zu einen schnellen Konsum, auch dass mit den nach den auf „kaufen“ klicken stelle ich nicht in Frage, denn ich konsumiere nicht einfach irgendwas, sondern überlege es mir vorher.

Auch jetzt habe ich im Einkaufswagen, bei Amazon, mehrere Artikelliegen aber ich habe noch nicht auf kaufen geklickt und das obwohl ich Zugriff auf Prime habe (über die Familie). Denn so dringend benötige ich diese Dinge nicht und wenn ich am Monatsende Bestelle, werden sicherlich wieder einige Dinge davon aus den Einkaufswagen verschwinden, da ich sie eben doch nicht benötige.

Ob man vorschnell auf kaufen klickt oder nicht, ist schlichtweg ein Mindset.

Und das hat jetzt genau was mit der Girocard zu tun?

Wir sind alle mega stolz auf dich das du es geschafft hast.

Du hast Dein Haus so finanziert, dass Du insgesamt nur 21% Zinskosten hattest? Das glaube ich Dir ganz sicher…Ja klar, zum Großteil Geschenke oder Erbe. Ganz toll.

Voraussetzungen waren gut, gebe ich zu. Erschlossener Bauplatz mit Garagen als Übergabe der Eltern vorhanden. 90k Eigenkapital als Paar angespart. 150qm EFH kompakt ohne Firlefanz mit Keller gebaut. 279k waren als zu erwartende Kosten veranschlagt, sodass wir 180k finanziert haben. Durch viel Eigenleistung, Heizung, Elektro, Spengler in Familie, mussten wir nur 162k in Anspruch nehmen. Damals gab es noch 15900€ Eigenheimzulage. Gebaut wurde 2006 als es in unserer Firma schlecht lief, sodass man Angst um den Job hatte. Deshalb waren nur kleine Urlaube drin.

Das ganze ist kein Angeben. Ich hätte mich auch nicht weiter geäußert. Es war nur möglich und bevor ich als Dampfplauderer abgestempelt werde.

Die Anonymität in diesem „Forum“ und der Ton hier ist sehr seltsam. Apple Fan bin ich auch seit so 2008. Deshalb lese ich hier eigentlich gerne.

„…wie die Kiddies hier…“

Wirklich sehr despektierlich!

Zu glauben daß die heutige Generation keine Ahnung von Finanzen hat halte ich für falsch.

Das neue Produkt Giroccard, was vormals das Produkt EC-Karte war und sich nicht im digitalen Zahlungsverkehr durchsetzen konnte, wurde als Pendent zu neuen Produkten (PayPal) und alte Produkten (Visa, Mastercard) geschaffen. Weshalb so oft hier in Deutschland behauptet wird, daß die „EC-Karte“ günstiger sein soll wie die anderen Lösungen macht keinen Sinn. Auch das Produkt Girocard, bzw. wie es immer noch im Kopf von Vielen heißt, EC-Karte, muß finanziert werden und vor allem rentabel sein und Gewinn erwirtschaften. Somit kann es unter dem Strich nicht günstiger wie die anderen Produkte sein. Zumal es nicht die Reichweite der anderen Produkte hat und sogar auf deren Infrastruktur zurückgreifen muss, um in anderen Ländern genutzt werden zu können. Es scheint mir, daß da ein paar sehr alte, störrische Banker eine einsame Entscheidung getroffen haben, die die Mehrzahl der Verbraucher viel Geld kostet.

Normal heißt glauben nicht wissen aber ersetzte einfach glauben und durch weis. Dann passt es definitiv.

Nur mal so nebenbei:

Es ist etwas genauso WIE, es ist etwas anders ALS

Dir ist bewusst, dass viele Kreditkarte als Bezeichnung nutzen obwohl sie eine Debitkarte haben?

Sehr schön geschrieben, ist bei mir auch so..

Also ich bin schon lange kein Kiddy mehr, habe auch ein Haus und trotzdem bin ich sehr zukunftsorientiert und progressiv unterwegs. Mit Kredit- oder Debitkarten zu zahlen hat nichts damit zu tun, ob man Geld hat oder nicht. Die wenigstens kaufen mit der Kreditkarte „auf Pump“. Es geht eben vielmehr um die Bequemlichkeit und Sicherheit. Apple Pay ist sicherer als alle anderen Zahlungsmittel. Aber das kann nur verstehen, wer sich damit befasst und die Hintergründe kennt. Du scheinst nicht dazu zu gehören.

Ich frage mich, weshalb du dich angesprochen fühlst.

Ich verwende selbst auch Apple Pay und habe mehrere MC’s und Visa Karten…Ich halte alle gültigen Zahlungsmittel für mehr oder weniger sicher.

Ich bin auch überzeugt, dass die meisten Menschen Ihre Finanzen sehr gut im Griff zu haben!

Aber nicht den Kiddies die hier nicht müde werden zu bellen wie rückständig Deutschland ist. Das schreibt nur jemand der keine Lebenserfahrung hat und noch nichts in der Welt gesehen hat.

In China sind sie so fortschrittlich, die bezahlen ALLES mit WeChat (WhatsApp in CN)…da müssen wir hin, das wird toll!

Ah auf Pump kaufen muss nicht mal schlecht sein, bsp. bei einer 0% Finanzierung nicht zu finanzieren wäre sogar der schlechtere Weg. Denn mit den Geld kann man auch einfach arbeiten und es vermehren.

Die Deutschen und ihre Insel, bei uns gibt es nur die Bankomatkarte, eine simple Mastercard (Debitkarte).

Haben in Deutschland öfters Probleme damit, weil oft der Satz kommt, nehmen nur EC-Karte.

Witzig denn kein anderes Land hat eine EC/Girokarte.

Rest der Welt noch nie Probleme gehabt.

Es gibt auch andere Länder mit Insellösungen. In Japan z.b. kommt man mit MC, Visa etc. teilweise nicht weit.

Japan ist halt auch eine Insel.

:-D

Ich würde vorschlagen, vorher den Text zu lesen. Insbesondere den Abschnitt, wo es um Dänemark geht.

In Dänemark hatte ich noch nie Probleme mit einer Kredikarte/Debitkarte.

Die haben zwar auch ihre eigene Lösung, sind aber auch nur offen für die Welt.

In Deutschland heißt es oft nur EC-Karte. Oder noch besser nur Bargeld.

Läden, die nur Bargeld nehmen, sollte man sowieso meiden, wenn man Steuerhinterziehung nicht unterstützen will. Die Kosten für Bargeldbeschaffung und -handhabung sind mittlerweile so hoch, dass Kartenterminals spürbar günstiger sind für den Händler.

Interessant, da frage ich mich in welchen Deutschland du so warst oder in welchen Käffern. Egal in welcher Großstadt ich in Deutschland war, bisher konnte ich überall mit der Kreditkarte zahlen. Man muss die Hinterhofläden schon direkt suchen wo es mal nicht geht.

Es reicht schon in Berlin zu sein. Hier geht AKTIV die Anzahl an Kartenterminals zurück. „cash only“ bei jedem zweiten Hipster Cafeladen.

Das ist nicht nur in Großstädten so. Auch hier bei uns mitten im Schwarzwald kann man überall mit Kredit- und Debitkarten bezahlen. Ausnahme natürlich: der berüchtigte Dönerladen, aber auch Dorffeste, Imbisstände u.ä.

Mitten im Schwarzwald bei einem italienischen Restaurant. Sorry nur Bargeld, mit in Freiburg in einem Club, Eintritt cash only, Getränke nur bar.

Ebenfalls Freiburg, Apotheke, Karte ja, aber nur EC.

Mit in Berlin, Kebab, nur cash.

Thermalbad Mitteldeutschland, Karte ja, aber nur EC.

Mit in Köln in einem Pub, nur Bargeld.

In einer Trafik am Hauptbahnhof, Karte ja, Debit-/Kreditkarte ja, aber erst ab 20€

Deutsche Post, Karte ja, aber nur EC.

etc.

Herrlich, vor Jahren bei meinem Lieblings-Italiener „gehte nur Ec Karte, nur reinstegge“ , Apple Watch mit der Sparkassen Girocard drangehalten und dann aber Mama Mia, che Bello!

Und jetzt geht Nix mehr mit Karte bei unserem Italiener. Nur Cash in die Täsch

Ja genau, in die Täsch, nicht in die Registrierkasse, denn dann müsste man ja Steuern zahlen.

Das waren keine Vorurteile sondern eine etwas pathetische Antwort auf die voran gegangenen Kommentare.

Kreditkarten und Kleinkredite sind das Werk Satans. Sie verleiten Menschen Geld auszugeben welches nicht vorhanden ist um sich auf niederträtige Art und Weise an der unteren Einkommensschicht zu bereichern. Diese Menschen sehen es aber nicht als das was es ist sondern finden es „cool“.

Wenn man es aber so schreibt, kommen die ganzen Raketenwissenschaftler aus Ihren Löchern und fordern, man möge den Aluhut wieder aufsetzen.

Vielleicht, wenn man ganz doll zwischen den zeilen ließt, findet man doch Spuren von Humor und Sarkasmus…

Nicht schlecht! Die meisten wollen nur haben und haben eigentlich keine Kohle dafür. Ach was soll’s. Mit Krediten geht es schneller……

Die meisten Kreditkarten in Deutschland sing Charge-Karten, die man nicht in Raten begleichen kann.

Also bis heute mit der Sparkasse Debit keine Probleme. Klappte bisher immer im Geschäften.

Früher mit der Commerzbank ging, die Kartenzahlung regelmäßig nicht. Hatte sich auch mit Einführung der Debit gebessert. Bis heute haben Arbeitskollegen aber auch meine Schwester mit der Commerzbank Debit so Ihre Probleme. Ob im Geschäft oder am G.Automat.

Generell sind die Kartenzahlungen in Deutschland gestiegen, daher zeigt die Statistik nichts, was man nicht hätte erwarten können.

Interessant hingegen wäre eine Gegenüberstellung mit den anderen Anbietern. Ich vermute die Girocard würde nicht mehr ganz so positiv dastehen, wie es in den Grafiken zu sehen ist.

Seit die Sparkasse ihre Girocard mit Mastercard Debit rausgebracht hat, war dies lange auch meine Standard-Karte. Zuvor die Mastercard Credit. Dadurch gingen die Girocard Zahlungen bei mir auch deutlich nach oben.

Habe es am Ende aber wieder geswitcht hat, da viele Händler bei girocard eine selten dämlichen Namen auf dem Auszug haben, was eine Zuordnung schwieriger macht. Bei Kreditkarten ist der angegebene Firmenname meist deutlicher. Aber dies dürfte die wenigsten interessieren.

Eine Kombi Karte von girocard mit Mastercard Debit/ Visa Debit ist in Deutschland aktuell unschlagbar.

Gerade die aktuelle Zeit hat gezeigt, dass man sich nicht auf andere Länder verlassen sollte. Daher ist eine Insellösung richtig und wichtig, zumindest bis es eine EU Lösung gibt.

Man stelle sich vor, ein Trump kommt wieder an die Macht und entscheidet, dass Mastercard, Visa und AmEx in Europa keine Geschäfte mehr machen darf. Wie z.b. mit Google und Huawei.

Genau so sieht es aus ! (letzter Absatz)

Naja dadurch das du mit den Debitkarten ja ne Kreditkartenfunktion hast, funktioniert die Karte auch wie ne Kreditkarte prima im Ausland. Es wird halt nur sofort abgebucht erst wochen später, was ich aber besser finde, so hat man deutlich mehr überblick.

zahle alles mit meiner Miles&more Karte (Mastercard der DKB bald aber DB)… Dafür bekomme ich jedes Jahr zwei BusinessClass Flüge nach Singapur oder Bali …. für einen schmalen Taler ;)

Eine EC Karte habe ich da ich ja ein Gehaltskonto habe wo die KM abgebucht wird ;)

Find die neuen Debitkarten klasse… bisher funktioniert sie überall, dank Applepay muss ich keine Geheimnummer eingeben, egal welche Summe und sie hat ne Kreditkartenfunktion, bucht auch direkt ab, so wie ich es will und nicht erst in ein paar Wochen.

Achja… und sie geht dadurch auch ausserhalb von Deutschland, dank Kreditkartenfunktion *g*

Interessant wäre die Gegenüberstellung mit Visa und Mastercard

Für die Händler hat die Giro Karte den großen Vorteil, dass die Gebühren wesentlich geringer sind als bei einer Kreditkarte, dort werden die Gebühren nach Branchen berechnet und können schon mal 3-5% betragen. Der Händler muss es auf die Preise aufschlagen, was dann am Ende alle Kunden zahlen.

Wenn ein Händler 3-5% bei Kreditkartenzahlungen zahlt, hat er einen extrem schlechten Vertrag. Alles über 2% ist ungewöhnlich hoch und nicht mehr zeitgemäß. Und selbst 2% ist noch eher hoch.

habe immer ec-Karte genutzt, aber jetzt verlangten meine Banken 10€ je Karte. Einzelkonto, Gemeinschaftskonto, 2 Personen = 40€. Nur für die Bankkarte, da bin ich auf kostenfreie Mastercard umgestiegen und bekam die sogar in meine Uhr. Kann nur sagen: Selbst schuld.

Tja nur das eben nicht alle Geschäfte Mastercard und dergleichen nehmen.

Jo und die werden dann einfach gemieden.

Insellösung Girocard. Ein Pferd das krampfhaft am Leben gehalten wird in dem die Banken den Händlern teurer Verträge für Karte zahlen mache . Und die Girocard da als günstig anpreisen.

Leider haben die meisten Händler keine Ahnung das es günstige Verträge gibt. Und das Bargeldhandling ja auch kostet.

Ich bin

Nur Bares ist Wahres.

Ich mag das nicht, dass die Banken bei jeden Geldtransfer mitnaschen und so die Kaufkraft weniger wird. Auch wird dieses System teuer vom Kunden erkauft – alleine schon die Gebühren sind im Kaufpreis enthalten.

Infrastruktur für Bargeld kostet auch Geld.

Die Handhabung von Bargeld, den Sicherheitsdienst und die Beschaffung von der Bank bezahlst Du auch alles mit. Und die Banken haben die Gebühren dafür inzwischen so erhöht, dass Kartenzahlung den Händler billiger kommt.

Ein Dorn im Auge der weltweiten Finanzwirtschaft. Die ganze Welt sollte auf „EC“ setzen, und niemals das Bargeld aufgeben. CBDC´s werden ansonsten der Albtraum werden. Denn das ist der Gegenentwurf!

Kauf Dir von Deinem letzten Bargeld lieber eine Rolle Aluminium.

Ich sehe eine seit 2020 abflachende Kurve. Damit es nicht so auffällt werden die Balken mit Gelb auf weiß nach rechts immer schlechter lesbar.

What? Die Steigerung ist begrenzt, weil der Anteil an allen Zahlungen immer weiter steigt, der Wert nähert sich 100% an, das kann ja nicht beliebig steigen (und das wird hier auch nicht gezeigt, hat aber dennoch Einfluss). Die Gesamtzahl an Transaktionen ist weiterhin steigend. Wenn außerdem die durchschnittliche Steigerung über alle Jahre 12.4% ist, sie im letzten Jahr aber „nur“ 8.3% betrug, ist die Steigerung natürlich kleiner als die Gerade darüber vorgibt – aber es ist immer noch eine Steigerung. Abflachend heißt nur, dass die zweite Ableitung negativ ist, nicht aber die erste.

Meine „ Ec“ karte der Coba läuft ende des Jahres aus, mal sehen was kommt. Leider nur Debit für Apple pay.

Es ist wirklich traurig. Jeder systemkritische Beitrag wird entfernt.

Girocard ? Eine Relikt der Sparkassen und Volksbanken aus alten Zeiten in Deutschland. Kaum noch Akzeptanz ausserhalb von Europa und überteuerte Gebühren. Die Zeit der Girocard ist lange abgelaufen. Visa Debit dominiert schon jetzt den Markt. Die meisten Direktbanken haben sich von der Girocard verabschiedet oder sie vergammeln bei den Kunden in irgend einem Aktenordner. Dieser Trend wird sich weiter verstärken, weil viele junge Menschen erst gar kein Konto mehr bei einer „klassischen“ Filialbanken eröffnen. Und das würde ich auch niemand empfehlen. Niemand braucht die Beratung dort, weil einem nur überteuertes Zeug verkauft wird.

Debit Kreditkarten sind die Zukunft. Damit wird im Rest der Welt täglich überall bezahlt. Weg mit dem Relikt.