Das "Paypal" deutscher Banken

Das neue giropay startet: Neue App, neues Design, neue Seite

Die deutsche Kreditwirtschaft beziehungsweise die unter ihrem Dach organisierten Banken und Sparkassen haben den Aufbau eines Online-Bezahlverfahrens lange Zeit verschlafen.

Zuerst versuchten sich mehrere Geldinstitute an eigenen Insellösungen wie Paydirekt und Kwitt, dann fand man endlich zusammen, kam aber lange Zeit nicht aus dem Knick. Dies soll sich mit dem Neustart der gemeinsamen Marke giropay nun grundsätzlich ändern.

Mit giropay bringen viele der wichtigsten Kreditinstitute Deutschlands nun ein gemeinsames Online-Bezahlverfahren an den Start, das PayPal und der im Netz immer häufiger anzutreffenden Bezahlung per Apple Pay jetzt die Stirn bieten soll.

Das Gemeinschaftsprojekt von Commerzbank, Deutscher Bank, dem Deutschen Sparkassen- und Giroverband, dem Bundesverband der Deutschen Volksbanken und Raiffeisenbanken und dem Bundesverband Öffentlicher Banken Deutschlands will das von den Bankkarten bekannte Logo nun auch als vertrauensvolle Bezahloption im Netz etablieren.

Neustart mit neuer App

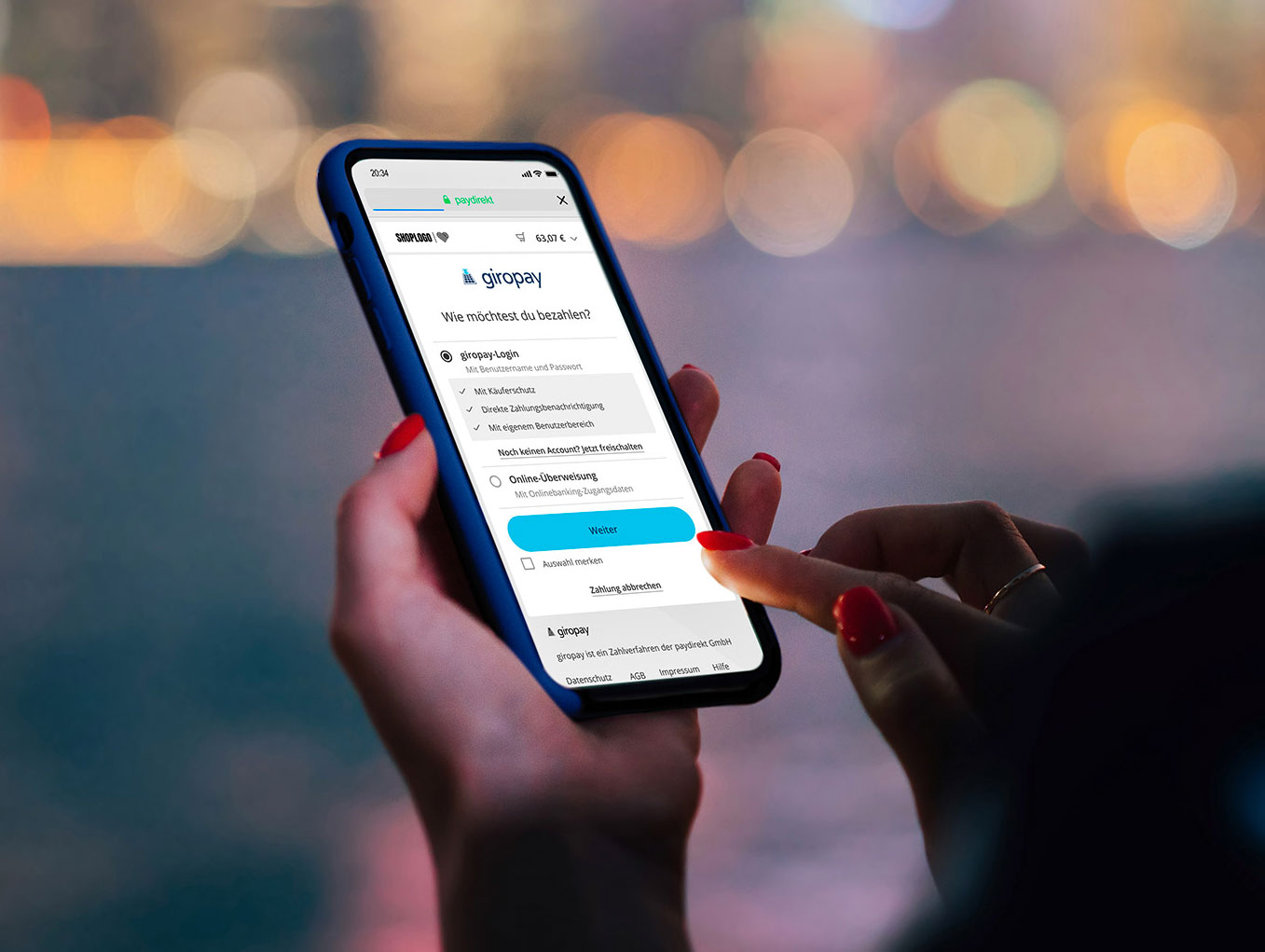

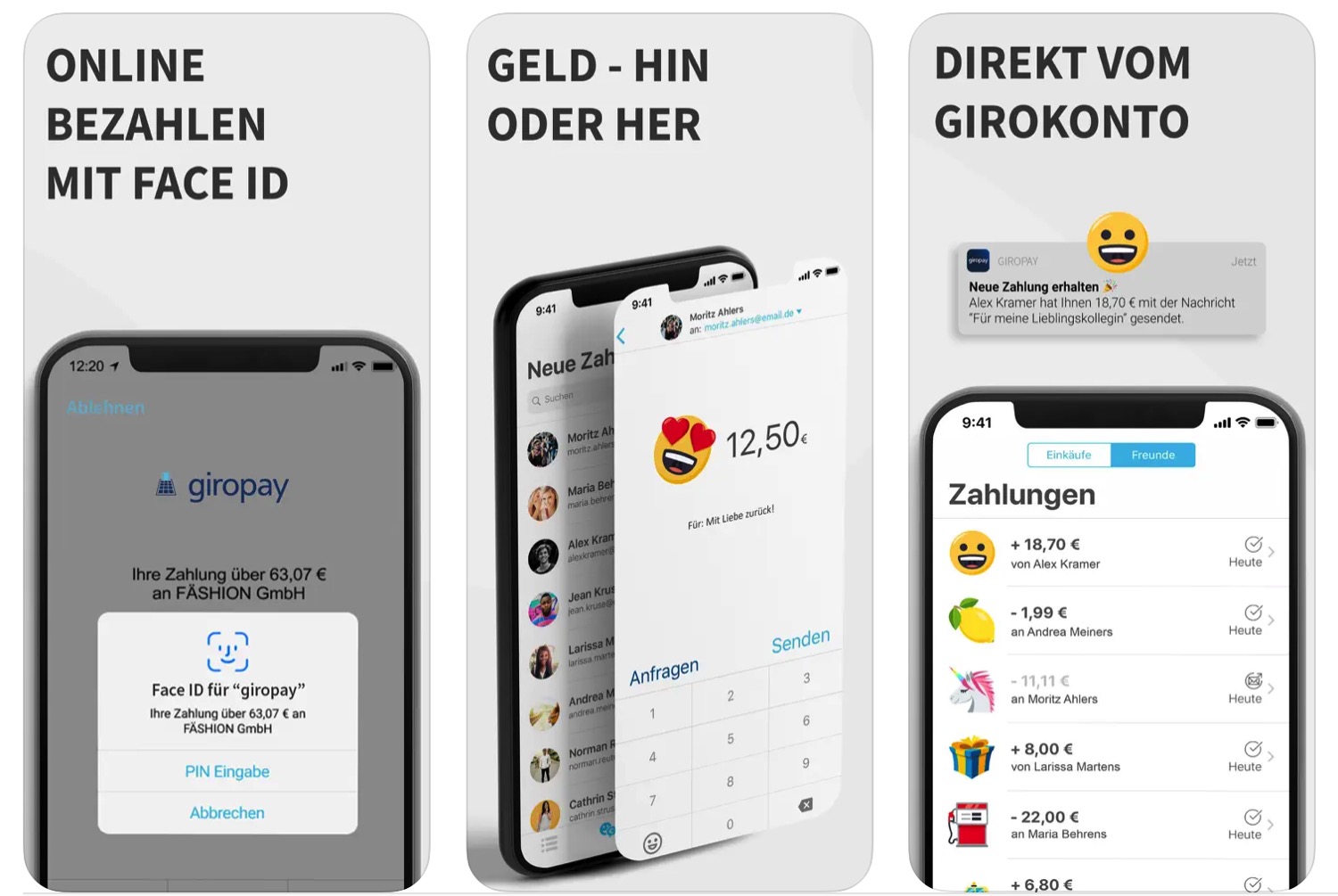

Dabei helfen soll die jetzt in Version 5.0 neu gestartet giropay-Applikation, deren Freigabe von dem gänzlich neu gestalteten Info-Portal giropay.de flankiert wird. Gemeinsam im neuen Look lässt sich giropay inzwischen auch von ehemaligen Paydirekt-Nutzern einsetzen und bestätigt Online-Zahlungen bei kooperierenden Händlern.

Zu diesen gehören nach Angaben der Interessengemeinschaft bereits Marken wie DM, AboutYou, Netto, Rossmann, Deichmann, Otto, Saturn und MediaMarkt sowie die Deutsche Bahn und der Konzertkarten-Verkäufer Eventim.

Ob sich der Online-Bezahldienst langfristig gegen den gut etablierten PayPal-Dienst durchsetzen können wird bleibt abzuwarten. giropay wirbt mit dem Hinweis auf deutsche Datenschutz-Standards und der direkten Abbuchung vom hinterlegten Girokonto um neue Nutzer.

Hätte lieber ApplePay Cash

Ich hätte lieber Apple Konto und sonst nix mehr.

Wer braucht ein Kontoauszugsdrucker?

Für wichtige Kredite sollte man sich einen Berater nehmen, der Konditionen für einen vergleicht.

Hätte lieber Geld auf dem Konto

Ich hoffe jetzt einfach mal, dass das ironisch gemeint war!

Warum, ist die Vorstellung, dass es Menschen gibt, die kein oder weniger Geld haben, so beängstigend XD

Genau, wer braucht den bankendreck. Apple soll Lightning Unterstützung auf dem iPhone native anbieten. Und schon ist der Markt geregelt.

Mein iPhone hat nativ einen Lightning-Anschluss, den ich aber kaum noch benutze, wegen der Möglichkeit über Q-Anon zu laden.

Ich hätte das auch gerne. Die neue App wird wieder n Schuss in den Ofen. Ich werde sie wohl nie nutzen, die Sache ist doch die: man braucht dann wieder n neues Passwort und nen pin den man sich dafür merken muss zusätzlich zu seinem bankaccount. Deshalb nutzen ja alle Apple Pay: Bank App öffnen (welche man eh braucht) „Karte zu Apple Pay hinzufügen“ fertig!!!!

Am Terminal dann einfach FaceID, gibt nix besseres.

Die sollen mit ihrem Bastelkram zuhause bleiben.

Es nutzen tatsächlich alle Bankkunden Applepay? Das weißt Du jetzt woher?

Entwickler: paydirekt GmbH. War da nicht was?

Konkret: war paydirekt die App, die vor Kwitt in die Bux ging oder war das danach?

Danach.

PayPal funzt seit Jahren ohne Probleme und ApplePay ist jetzt ja auch noch da… ich habe echt ein Problem einen Grund zum anmelden zu finden.

Datenschutz, Verhinderung von Monopolstellungen. Das sind schon einmal zwei gute Gründe. Aber ich vermute, dass das in der breiten Masse nicht ankommt. Ähnlich wie Alternativen zu WhatsApp.

Wäre halt noch die Frage was da der Mehrwert beim Datenschutz ist, beide unterliegen den gleichen Regeln. Vorschussvertrauen hat wohl keine Bank hier verdient. Monopolstellung: kann man anbringen, Paypal ist aber nur einer von vielen Dienstleistern und dient selbst ja auch nur als optionaler Durchlauferhitzer. Würde das also auch in Frage stellen. Mehr Gründe um die deutschen Banken hier zu unterstützen fällt mir aber auch grad nicht ein…

Hattest du mal Probleme mit einer Transaktion bei Paypal. Wenn nicht sei froh. Denn dann spürst du mal wie lang der Athem von Paypal ist und wie sie dich in der Hand haben! Ich hoffe nur das nun auch Anbieter wie fraenk giropay als Alternative zu Paypal anbieten!!!

Also ich hatte vor 10 Jahren oder so mal eine Menge an unauthorisierten Abbuchungen bei Paypal, das ging mit dem Kundenservice aber in Minuten alles zurück. Seit dem haben die beim Thema Sicherheit enorm aufgestockt und seit dem nie wieder Probleme mit dem Laden gehabt…

Haha Paypal die willkürlich Gelder einbehalten. Oder Kontos von heute auf morgen ohne Begründung schließt.

Wer sowas noch feiert hat erste geistige Probleme.

Kontos? Erste geistige Probleme?

:)))))) der war gut!

Und wenn die Amis mal keine Lust mehr haben? Dann kommst du mit Visa oder Mastercard nicht mehr weit. Ich freue mich das es Alternativen gibt und nutze es wo es geht. Wäre schön wenn es sogar europäisch werden würde!

Aus Händlersicht ist PayPal mit seiner unfassbaren Marktmacht ein echtes Problem. So manch ein funktionierendes Unternehmen wurde durch unbegründetere, lange anhaltende Sperrungen und fehlende Ansprechpartner zu Grunde gerichtet.

Warum hat man es nicht direkt ec-Pay genant?

Damit der Jakob auch ganz bestimmt sein „ec“ wiedererkennt?

„Ec“ hat man schon lange an Mastercard verscherbelt. Dürfen sie also nicht nutzen..

EC-Karte? Du bist also auch bei der OLB Bank – cool!

Weil die Dinger seit Jahren Girocard heißen?

Danke, Danke, Danke, das du mich erinnerst, ich liebe Korintenkacker!

Also ich denke, es könnte funktionieren. Allerdings nur, wenn die Gebühren für die Händler und auch für die Käufer niedriger bzw. auch null sind. Dann wäre es wirklich eine ernstzunehmende Alternative.

Wie hoch sind den die Gebühren, das ist zumindest auf schnellen direkten Weg.. ihre Website… nicht raus zu finden.

„Die Kosten für die Nutzung von giropay setzen sich in der Regel aus einem fixen und variablen ..“

Echt toll für Händler, wenn man zu Doof ist, sich scheinbar wenigstens auf einheitliche Gebühren zu einigen.

Wir wären die Paypal in den Wind schiessen würden.

* wir wären DIE ERSTEN die Paypal in den Wind schießen würden.

Wise nutzen immer mehr kleine, meine Frau bezahlt mittlerweile überall auf der Welt Ihre Tauch Guides darüber.

Wie immer kommt Deutschland viel zu spät und mit einer nicht internationalen Insellösung. Wie soll das erfolgreich werden? Mir persönlich ist das schleierhaft. Es gab schon so viele Versuche die nur Geld gekostet haben uns wie so häufig beweisen haben, wie rückständig wir doch sind Aber vielleicht belehrt man mich dieses mal eines besseren.

Während Giropay mit direkter Abbuchung vom Girokonto wirbt, hat PayPal vor kurzem die zinsfreie Zahlung nach 30 Tagen eingeführt. Also hängen die Banken weiter hinterher…

Giropay soll schließlich nicht dem hochverzinsten Dispo bei den Banken Konkurrenz machen ;-)

Zumal Paypal doch ebenso vom Konto (oder sogar dem teufelszeug Kreditkarte) abbucht. Manchmal versteht man die Vorteile nicht :D

solang mir kein nachteil aus apple pay entsteht sehe ich keinen grund was anderes zu nutzen. klappt doch alles wunderbar.

Ganz anderes System… Apple Pay ist im großen und ganzen nur Kreditkarten Zahlung (AMEX, MasterCard & VISA) nimmt dein gegen über keine Kreditkarten so geht Apple Pay nicht, nimmt dein gegen über Kreditkarten aber das Terminal kann kein NFC so geht Apple Pay nicht.

Also bei den Sparkassen geht Apple Pay auch mit der GiroKarte. Solange du also in Deutschland bist kann man so Apple Pay auch ohne Kreditkarte nutzen.

Dkb mit Debitkarte

Was kann das jetzt genau?

Die hören echt nicht auf eine Totgeburt nach der anderen zu produzieren.

Mal ne Frage in die Runde: Ist eigentlich irgend jemand hier aufgefallen, dass ALLE hier genannten Anbieter – außer eben Giropay – wie Kreditkarten funktionieren? Selbst das hier hochgelobte ApplePay setzt eine Kreditkarte voraus. Debitkarten werden nicht akzeptiert.

Ich persönlich habe eine Aversion gegen Kreditkarten und zahle lieber mit dem, was ich habe – Nur eben ohne Bares mit mir rumtragen zu müssen. Von daher werde ich’s auf jeden Fall mal testen.

Apple Pay funktioniert selbstverständlich mit Debitkarten.

Maestro, Vpay, Visa Debit, Mastercard Debit und Girocard.

Und die meisten in Deutschland herausgegebenen Kreditkarten sind sowieso Charge Karten, zumindest die von den Hazsbanken, haben also eher wenig mit „Geld ausgeben, dass ich nicht habe“ zu tun. Da am ende des Monats der Gesamtbetrag abgebucht wird.

Dann erklär das mal der Sparda Bank ;)

Dann wechsel halt die Bank. Die Sparda-Banken samt dem ganzen VR-Netzwerk ist so unendlich rückständig. Ich bin seit gut 3 Jahren bei der DKB und das Ding fliegt. Meine Debit-Card geht in Apple und Google Pay. Bei Sparkassen geht sogar die Giro Card in Apple Pay.

Zum eigentlichen Thema.Totgeburt. Ich bleib bei PayPal.

Dann solltest du mal ne andere Bank nutzen. Es gibt auch die Möglichkeit direkt deine Kohle auf die Kreditkarte zu überweisen, was man dann ausgibt wird von dem Konto direkt abgebucht. Da gibt es kein Minus und es geht nur das ab, was du schon hast.

Schau mal übern Tellerrand nicht nur bei deiner Bank das schlechte Angebot nutzen

Apple Pay setzt nicht Kreditkarte voraus. Informiere dich besser.

Nutz dein Sparkassen Giro Karte im Apple Pay mal in Ausland.

@Ichy: Apple Pay unterstützt auch Maestro, Vpay, Visa Debit und Mastercard Debit. Die funktionieren im Ausland.

Im Prinzip zählst du nur VISA und MasterCard Funktionen auf die diverse Girokarten in DE können, trotzdem bekommst du keine vPay oder Mastero Karte von diversen Anbietern zu Apple Pay.

Versuch mal die normale Deutsche Bank Karte, die Maestro kann, in Apple Pay zubekommen, geht nicht. Dafür musst die Mastercard nutzen, die dir die Deutsche Bank ebenfalls gibt.

@Ichy

Ich habe z.b. eine Maestro in Apple Pay drin, von Revolut. Allerdings wird Maestro eh bald eingestellt. Dass es viele Banken nicht machen, liegt an den Banken, nicht an Apple Pay.

Allerdings gibt es Visa Debit und Mastercard Debit bei sehr vielen Banken und sind Apple Pay fähig, diese sind auch reine Debit Karten und haben nichts, aber rein gar nichts, mit einer Kreditkarte zu tun.

Eine Kreditkarte kann entweder eine Credit-Karte sein, die nachträglich abbucht oder aber eine Debit-Karte, die nichts anderes ist als die internationale Version unserer EC/Giro-Karte. Wenn du also keine Zahlung per Karte magst dann betrifft das sowohl unsere rückständige Insellösung als auch die international etablierten Kartenzahlungen. Und Apple Pay funktioniert sehr wohl mit Debitkarten. Die Spardabank wird da wohl wieder eine weitere Insellösung geschaffen haben, was in den meisten Fällen dann zu Problemen führt und deshalb es eine idiotische Idee ist jetzt eine weitere Insellösung zu schaffen, die teuer ist und dann trotzdem nur in ein paar deutschen Shops funktioniert. EU Ausland oder generell Ausland wird wohl wieder einfach nicht unterstützt weil es sich einfach nicht lohnt

Warum muss man denn eine Kreditkarte wie eine Kreditkarte nutzen? Sprich mit Geld einkaufen das man nicht hat. Ich habe seid über 10 Jahren umgestellt von EC auf Kreditkarte und nutze nur noch diese wenn ich mit Plastik zahle. Aber vom Handling her ist das für mich das selbe wie eine Girocard. Was ich nicht zur Verfügung habe, nutz ich auch nicht. Wozu auch? Macht doch nur alles komplizierter wenn jemand ständig rumrechnen muss ob das Konto ausreichend gedeckt ist um die nächste Kreditabbuchung zu decken.

bei Paypal kann ich z.b. jedes Girokonto und jede Kreditkarte hinterlegen und bei jeder Zahlung auswählen, welche davon belastet wird. Bei Giropay lässt sich z. B. keine Barclay-Karte oder eine DKB-Girocard hinzufügen!

Somit für mich nicht brauchbar!!!

Danke für die Info!

Warum die DKB Girocard? Hast Du nicht die Visa-Debit? Wird doch auch gleich vom Girokonto abgebucht.

Die Debit von DKB lässt sich auch nicht bei Giropay hinterlegen!

Bezeichnend ist die Auswahl der Händler. Kannst dir nur die Haare raufen.

Einige Leute hier sollten sich mal ernsthaft überlegen, ob es wirklich sinnvoll ist eine kritische Infrastruktur (ja, dazu gehört der Zahlungsverkehr) ausschließlich ausländischen Unternehmen zu überlassen!

Wie das im Zweifelsfall endet, sehen wir gerade bei Gazprom…

Wenn man da mal drüber nachdenkt, macht es plötzlich Sinn, dass es in Deutschland bzw. in der EU Alternativen zu den US Anbietern gibt.

Prinzipiell gebe ich dir recht. Aber sinnvoll ist so etwas nur auf EU Ebene, nicht ausschließlich national.

Es muss allerdings durchaus alternativen zu US-Systemen geben, nicht nur im Zahlsystem, wenn man sich die aktuelle Entwicklung der USA ansieht.

Wäre auf jeden Fall wünschenswert. Aber bisher gibt es leider kaum Fortschritte. Stichwort EPI

Wünschenswert ohne Frage, aber ein Anfang kann es doch erst einmal sein. Ich hab es installiert kostet nichts, schadet nichts und ob es sich bewährt, zeigt die Zeit.

Das ist ja aber Paypal nicht. Paypal ist letztlich ein Bindeglied zwischen Onlinehändler und Onlinekunde. Wenn Paypal fällt, dann zahlt man halt via Sofortüberweisung oder Rechnung oder sonst was.

Die Banken bleiben ja. Das ist in der Energiewirtschaft ein ganz anderes Ding.

Ich weiß wirklich nicht, wieviel Geld noch sowas von absehbar verbrannt werden muss, bis die deutschen Banken eingesehen haben, dass es jetzt definitiv zu spät ist?

Die wievielte „PayPal-Alternative“ ist das jetzt? Wieviel Millionen hat die Etablierung der Verwalterfirmen inkl. Wasserkopf von Paydirekt gekostet?

Und anschließend die Frage, wer finanziert das den Banken eigentlich?

Offensichtlich wird dort also immer noch genug über die Kunden verdient, um sich solche Mätzchen zu erlauben.

Geld senden und empfangen geht mit der 1822direkt aber noch immer nicht. Tolles, neues Giropay wenn wieder mal so unsauber gearbeitet wurde. Schmutz! Das hätte direkt mit Verpflichtungen einhergehen müssen. Wer mitmachen mag, muss alles unterstützen!

Finde ich auch total bekloppt. Warum sind die so nervig? War bei Apple Pay damals genau so.

Die 1822direkt ist tatsächlich die einzige Bank im neuen Giropay-Verbund, die Geld senden nicht anbietet. Ziemlich peinlich, dass hätte heute fertig sein müssen. Digital können die da aber nicht. Ist eine Bank die von Azubis geleitet wird.

Nein, das Probkem ist leider, dass die meisten Banken nicht von Azubis geleitet wird, sondern von rückständigen, alten Pappnasen, deren Horizont genau von der Nasenspitze bis zum Golfplatz reicht.

*Problem; werden

Hieße neue App auf dem Handy. Da steht man an der Kasse und fängt an die Bezahl-Apps auszuzählen. Eene meene Muh, heut‘ bezahlst du.

Habe bis jetzt in meiner installierten App noch keine Funktion vermisst.

Damit bleibt Giropay im AppStore.

Sobald dir wer Geld an deine Handynummer oder E-Mail sendet, musst du die App laden. Denn um Geld zu empfangen, muss man da nicht mal mitmachen. Nur wenn du Geld senden magst, brauchst du ein Konto. Ziemlich raffiniert gemacht. Kommst sonst halt nicht an dein Geld.

Nur Bargeld ist Freiheit.

Ach, du bekommst dein Lohn/Gehalt also jeden Monat in einem Umschlag von deinem Chef?! Respekt.

Eine europäische Alternative zu den Bezahlsystemen ist sehr zu begrüßen! Ich setze Paypal selber ein, sowohl privat, als auch als Händler, aber wenn Kollegen der Paypal-Händler Account gesperrt wird, weil diese kubanische Produkte im Sortiment haben, dann macht mich das schon nachdenklich…

Das geht mir ebenso: Man mag ja zu Reitschuster stehen wie man will, aber dass Paypal ihm das Konto sperrt, zeigt, in welche Richtung sich das Ganze entwickelt.

Wenn Giropay vom Konto abbucht, wird bei vielen Konten eine Transaktionsgebühr fällig.

Für jeden einzelnen Bezahlvorgang.

Wenn ich von meinem Konto auf eine Prepaid Kreditkarte einzahle, habe ich einmal Transaktionsgebühren und fertig.

Ich spare bei der Variante ca. 10-15 Euro pro Monat

Wer privat noch ein Konto hat, bei denen einzelne Transaktionen noch Geld kosten, wird mit Paydirekt sowieso überfordert sein.

So, damit nicht noch mehr Hass aufkommt. Ich bin Mitarbeiter bei der 1822direkt in Frankfurt. Wir haben nie Kwitt oder giropay angeboten, sondern lediglich PayDirekt. Weiterhin werden wir auch in Zukunft nur die PayDirekt-Funktionalität haben. Wir sind kein riesiges Bankhaus und haben nicht wirklich etwas mit unserem Nachbarn, der Frankfurter Sparkasse zu tun. Zumindest nicht in dem Umfeld, wie sich das hier offensichtlich viele wünschen. Wir sind eine kleine Direktbank und haben gar nicht die Anzahl an Mitarbeiter, um solche Dienste in wenigen Monaten umzusetzen.

Zu Apple Pay under der Dauer der Einführung kann ich berichten, dass es lange gedauert hat, im Hintergrund die IT anzupassen. Warum? Weil dies bei uns von einem Drittanbieter verwaltet wird. Ja, weil es billiger ist. Wir arbeiten da NICHT mit der IT der Frankfurter Sparkasse zusammen. Uns Bankkaufleuten und Mitarbeitern im allgemeinen, wird dazu im Grunde auch nur wenig vermittelt. Es ist eben da, wenn es da ist und bis dahin gibt es Standardantworten aus der obersten Etage vorgegeben. Bitte bedenkt immer, dass wir unser Angebot günstig halten. Wir müssen sehr aus Budget achten. Vielleicht kommt Geld Senden (ehemals Kwitt) eines Tages auch zu uns aber ganz ehrlich, wartet noch. Die nächsten 2 Jahre wird es sicher nicht kommen.

Die Mehrheit unserer Kunden ist eher daran interessiert, günstige Bankprodukte zauberhaften und daran arbeiten wir auch in Zukunft. Nur weil wir eine Direktbank sind, ist dies nicht synonym mit IT und Digitalisierung zu sehen. Apple Pay wurde damals so gut wie nicht nachgefragt, dies wirkt nur auf Internetseiten wie dieser hier so. Wir waren aber sehr erfreut, dass es dann so gut angenommen wurde. 81 % unserer Kunden verwendet Apple oder Google Pay regelmäßig (mindestens dreimal im Monat).

Im Moment sind wir mit unserer Girocard-Umstellung (weg von Maestro hinzu Girocard only) und einigen Depot-Verbesserungen beschäftigt.

Wir sind keine Azubi-Bank, wie weiter oben geschrieben wurden. Wir arbeiten im Rahmen unserer Möglichkeiten.

Ich wünsche euch noch einen schönen Abend und vielleicht schaut der eine oder andere doch mal bei uns vorbei.

Ist geplant das Debit-Mastercard-Scheme auf die Girocard zu bringen, oder fällt die Möglichkeit der Auslandsnutzung komplett weg?

„Apple Pay wurde damals so gut wie nicht nachgefragt, dies wirkt nur auf Internetseiten wie dieser hier so.“

Ich frage auch nicht nach Funktionen bei meiner Bank nach, die es nicht gibt. Entweder gibt es die Funktion oder nicht.

Vermutlich auch ein Grund, weshalb kaum einer bei euch nach Apple Pay gefragt hat, es aber, oh Wunder, dann doch sehr erfolgreich lief.

Hallo S. Markfeld, mal auf diesem Wege: Meine Frau und ich sind seit Jahren bei Ihnen Kunde und extrem zufrieden. Ein kostenloses Girokonto ohne viel schmückendes und nutzloses Beiwerk, eine einfache aber übersichtliche App und wenn man schnell Geld überwiesen werden muß noch „Echtzeitüberweisung“ für schmale 0,99 €. Die Entscheidung, etwas später ApplePay einzuführen, hat niemanden in die Armut und Hoffnungslosigkeit geführt – nun ist es ja da.

Bleibt bei Eurer Philosophie!

Da wünsche ich viel Erfolg. Jede US-Abhängigkeit die wir ablegen können ist zu vermeiden.

Gut das Apple ein deutsches Unternehmen ist, sonst wärst Du mit Deiner Hard- und Software womöglich noch abhängig von einem bösen amerikanischen Unternehmen ;-)

Ich lebe in Schweden, hier gibt es seit vielen Jahren eine App namens ‚Swish‘, die über die Handynr direkt ans Bankkonto geoppelt ist (national bankenübergreifend). Man kann damit Geld unter Privatpersonen direkt verschicken (in Echtzeit auf den jeweiligen Bankkonten verbucht), und auch im Einzelhandel oder z.B. auf Vereinsfesten auf irgendeinem Acker (mithilfe einer Empfänger-Nummer/QR-code scan) sowohl Kleinstbeträge als auch bis zu einem selbst festgelegten Limit hohe Beträge in Nullkommanix (für die Anwender völlig kostenlos) bezahlen. Bargeld existiert quasi nicht mehr, ich spekuliere zu großen Teilen auch wegen Swish. Darüber kann man denken was man will -aber der Alltag ist so unglaublich viel einfacher als in Dtld, wo quasi jeder noch mit einem Geldbeutel durch die Gegend rennt….

–> so wie ich den Artikel lese, geht Giropay ja nun durchaus stark in diese Richtung. Ich finde es schwer überfällig.

Das Zahlungen senden/empfangen über qr-Code geht mit paypal auch

ja, stimmt natürlich. aber man ist eben dennoch nur über den Paypalaccount-Umweg (sprich über ein US-Unternehmen) an sein Girokonto angebunden. Swish hingegen wird von den schwedischen Banken (wiegesagt bankübergreifend) bereitgestellt, und alles geschieht in Echtzeit, ohne irgendwelche separaten Zwischenkonten „außerhalb“ der Banken. Ich verstehe den Artikel so, dass dies bei Giropay dann aber auch der Fall wäre.

In Spanien benutzen wir Bizum. Handynummer wird mit Bankkonto verknüpft. Geld wird an die Handynummer geschickt. Das hat gegenüber Paypal oder einer normalen Überweisung den Vorteil, dass man kein anderes Konto kennen/haben muss. Jeder benutzt es weil jeder ein Handy und Bankkonto hat, alle Kreditinstitute machen mit, außerdem ist es gratis und blitzschnell.

Mittlerweile auch zum Bezahlen bei (Online) Shops etc.

Leider natürlich nur eine nationale Insellösung.

Ich sehe das Hauptproblem beim handling. Paydirekt ging bei Einführung noch so einfach wie paypal: email-Adresse + Passwort.

Jetzt bei giropay läuft es wie ne Überweisung mit TAN und meiner TAN-App. Damit ist es für mich deutlich unkomfortabler als email+Passwort bei paypal (und ich wäre liebend gern von paypal weg zu einer Direkt-Lösung meiner Bank) …

Es gibt aktuell leider zwei paydirekt. Das alte Giropay, mit Tan und ohne Käuferschutz.

Und das neue Giropay mit Nurzername+PW oder weiterleitung zur Paydirekt App mit Käuferschutz. Letzteres geht sogar deutlich komfortabler als via PayPal.

App geladen.

Revolut? Nicht dabei!

DKB? Nicht dabei!

Anderes Konto? Hab ich nicht!

App gelöscht. Schade.

Das ist ja mal wieder schön lächerlich! Eine Bank wie die DKB mit weit mehr als 1 Million Kunden in Deutschland ist nicht dabei. Herzlichen Glückwunsch, gut gemacht

Wusste gar nicht das Kwitt und Paydirekt eine Insellösung unserer COBOL Sparkassen war.

Die wissen wie man gutes Geld versenkt.

Ist wieder super durchdacht alles. Wenn man sich mit dem paydirekt Konto anmeldet muss man sich mit einer PhotoTAN verifizieren, was auf dem Handy natürlich super funktioniert.

Nächster Flop 5.0

Bisschen spät oder :D

Okay, der Anmeldeprozess mit mehrfacher TAN-Eingabe war nervig, ist aber wohl den Bankengesetzen geschuldet. Als das dann erledigt war, die Ernüchterung: Das Feature Geld senden/anfordern geht nicht, ich solle in meiner Banking-App (Sparkasse) gucken, ob es da die Funktion giropay gibt. (Ja, gibt es und heißt da immer noch doppelt Giropay/Kwitt) Geht das noch jemandem so? Ich hoffe ja, dass das einfach noch ein Ruckler zum Start ist.

Wenn z.B. der 1822 direkt, wie hier zu lesen ist, die Ressourcen fehlen das zu implementieren, dann sollte trotzdem von anderer Stelle für eine Implementierung von Geld senden bezahlt/organisiert werden.

Denn in dem Moment wo nicht jeder in Deutschland Geld senden nutzen kann, behindert es das Gesamtprojekt an sich, denn dann muss man im Zweifelsfall erstmal rumfragen und am Ende vielleicht trotzdem wieder Paypal nutzen.

Also kann man auch von vorn herein bei Paypal bleiben.

Aber wie immer bei solchen Projekten sind sich die deutschen Banken selbst das größte Hindernis.