Umständliche Onlinezahlung

Augenwischerei: N26 verspricht mehr Sicherheit mit 3D Secure

Immer wieder nett, wie uns Kreditkartenanbieter Maßnahmen zur Begrenzung ihres eigenen Risikos als positives Feature verkaufen. Neuestes Beispiel ist die Integration von „3D Secure“ (3DS) in die Banking-App N26 als Funktion, die „Zahlungen noch sicherer macht“.

Wir erinnern uns: Es gab Zeiten, da war die Kreditkarte tatsächlich ein flexibles und einfaches Zahlungsmittel. Beim Online-Kauf hat die Eingabe des Sicherheits-Codes als Bestätigung genügt und man selbst war stets auf der sicheren Seite, das das Transaktionsrisiko beim Anbieter lag. Letzteres ist bis heute so, und daher ist es nicht verwunderlich und auch legitim, dass sich Mastercard und Co. in Zeiten zunehmender Betrugsfälle nach Möglichkeiten umsehen, den Missbrauch zu verhindern. Dem Nutzer die damit verbundenen zusätzlichen Hürden als persönlichen Vorteil zu verkaufen, ist allerdings schäbig.

Die nun von N26 eingeführte Option macht das Ganze ähnlich wie ein bereits im April eingeführtes Feature in der o2 Banking App wenn man so will zwar wieder etwas einfacher, spart man sich doch die zusätzliche Passwort-Eingabe beim Einkauf per Webbrowser, der einstige Komfort kommt damit aber nicht zurück und so wird es höchste Zeit für Alternativen. Apple Pay mit der zusätzliche zum kontaktlosen Bezahlen vorhandenen Option zum einfachen Bezahlen auf Webseiten wäre eine willkommene Möglichkeit.

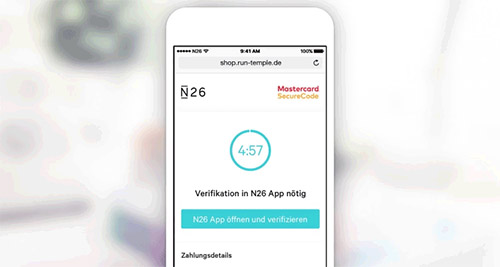

Aus der N26-Pressemitteilung:

N26 integriert eine 3DSecure Lösung, die Online Zahlungen noch sicherer macht. Die mobile Bank nutzt Machine Learning in ihrem Risikomodell um Transaktionen zu kategorisieren, und falls nötig eine zusätzliche Verifizierung einzufordern, ohne dass Kunden ein zusätzliches Passwort benötigen.

Mit der ersten native App-Integration des Mastercard SecureCode leistet N26 erneut Pionierarbeit in der Nutzung von Technologie, um Banking nutzerfreundlicher zu gestalten. Kunden erhalten so mehr mehr Sicherheit bei online Zahlungen innerhalb der gewohnten App-Oberfläche.

Ein zweiter Faktor zur Absicherung von Zahlungen und somit auch zum Schutz des eigenen Accounts ist Augenwischerei? Jedes Push-Tan Verfahren ist dann also Augenwischerei?

N26 liefert per Push einen zweiten Faktor aus, WENN der Algorithmus denkt, es sei sicherer. ich verstehe nicht, was daran schlecht sein soll?

Wenn du den Text liest verstehst du, dass nicht das Sicherheitssystem sondern die Tatsache kritisiert wird, dass das ein Feature zum Besten des Kunden wäre. Damit sichern sich die Anbieter zusätzlich ab und machen dir mehr Aufwand, deine Kreditkarte wird deswegen vermutlich aber nicht billiger.

Ihr sagt: Augenwischerei: N26 verspricht mehr Sicherheit mit 3D Secure

Das ist ja ziemlich eindeutig. Worauf genau bezieht sich „Augenwischerei“? 3D Secure macht eine Zahlung per Kreditkarte sicherer, durch den 2. Faktor.

Natürlich ist ein 2 Faktor eine Eingabe mehr, aber warnt ihr aber jetzt auch vor den Logins von Apple. Google, Dropbox, Microsoft, vor Online Banking und vielem mehr, weil es Mühe macht, den 2. Faktor einzugeben? Ich kann euch ehrlich gesagt nicht ganz folgen, wo GENAU jetzt das Problem liegt.

Das Problem ist folgendes: Der Nutzer war vor Missbrauch bisher sicher – der Anbieter musste zahlen. Nun ist der Anbieter noch sicherer, dadurch dass ein scheinheiliger Algorithmus involviert ist der entscheidet was riskant ist und was hat der Kunde im Fall der Fälle vermutlich eine höhere Beweislast zu erbringen.

Wenn das Zutrifft wird es schwerer in Zukunft sein Geld zurückbekommen, die Sicherheit schützt nur den Anbieter.

3D Secure und verified by VISA sind sichere und bequeme Verfahren.

Außerdem zahlen unter dem Strich die Kunden das Risiko. Somit sind alle risikosenkenden Maßnahmen gleichzeitig Maßnahmen zum Wohle der Kunden.

Schlecht ist die Art und Weise der Vermarktung. Das Risiko eines Betrugs liegt nicht auf Nutzerseite sondern auf Seiten des Anbieters.

Wenn dir jemand deine patte klaut ist dein Geld weg, Risiko liegt auf deiner Seite, Geld kriegste nich wieder. Wenn jemand die Bank ausraubt und dein Wertschliessfach war dabei, muss die Bank dir Schadenersatz zahlen. Risiko liegt beim anbieter und er muss dafue sorgen das Risiko moegl. klein zu halten.

Die Bank vermarktet aber ihre neuen Schliessmechanismen mit dreifacher Pineingabe durch den filialleiter nicht als feature fuer deinen geldbeutel.

Lies ruhig mal auch den Blogpost von N26 dazu. 3D Secure ist bei Mastercard ein uralter Hut und n26 hat es nun als ERSTER wirklich nutzbar gemacht, ohne Hick hack, einfach per Push über die App freigeben. SO sollte es sein und da kann man doch drauf hinweisen, ist ja eine willkommene Neuerung. Im grunde funktioniert das jetzt so einfach, wie der 2-Faktor von Apple, einfach per Push und gut

Als Erster? 3DS oder vbV gibt es seit Urzeiten mit allen möglichen Verfahren. Selbst die olle Targobank lässt sich Kreditkartentransaktionen per App verifizieren.

So viel Halbwissen auf einem Haufen ist auch selten. Wirklich nutzbar mit einem Push, gibt es bei den Sparkassen jetzt schon seit gut einem Jahr. Niemand in der Kreditwirtschaft hat sich das gewünschte sondern die EU hat sich das ausgedacht es nennt sich MaSi- Mindestanforderung an die Sicherheit von Internet Zahlungen und ist von 2015. Darin wird eine zwei Faktoren Authentifizierung vorgeschrieben und da hat sich auch das iFun Team nicht die Mühe gemacht fundiert zu recherchieren.

>Pionierarbeit in der Nutzung von Technologie, um Banking nutzerfreundlicher zu gestalten. Kunden erhalten so mehr mehr Sicherheit bei online Zahlungen

Das wird zurecht von Chris kritisiert.

Ist genau wie mit den Kameras z.b im Supermarkt,wenn der Laden sagen rde wir filmen,damit ihr blöden kunden uns nicht beköaut wäre das zumindest eine akzeptable begründung,

aber wenn du mal guckst,ist da oft die rede davon das es zu deiner und meiner socherheit ist.

Und was zu meiner sicherheit ist.entscheide ich selber,

genausonist es hier mit der Aussage kunden erhalten so mehr sicherheit,oder banking nutzerfreundlicher zu machen.

Mit Kreditkarte zahlen war ja am Anfang absolut nutzerfreundlich,wie auch chris schreibt,

da brauchte man keine app u.s.w

Man gab seine daten ein und fertig.

Was hätte N26 denn schreiben sollen „3D Secure hilft nur den Händlern, uns nervt diese Funktion auch, aber sie ist eben inzwischen teilweise nötig“?

N26 hat in der Vergangenheit übrigens durchaus so kommuniziert.

Allerdings ist 3D Secure inzwischen eben nötig. Bei manchen Shops kann man nur noch mit Mastercard/Visa Karten zahlen die 3D Secure untersützen, mit der N26 Mastercard war es die ganze Zeit nicht möglich. Daher ist dies ein guter Schritt von N26, da man die Karte nun wieder überall einsetzen kann.

und übrgiens. MasterCard und Visa waren gegen 3D Secure, haben es allerdings nach druck Seitens der EU eingeführt. Und die EU will dies sogar verpflichtend für alle Zahlungen machen.

Mastercard/Visa waren von vornerein dagegem, weil sie es für zu kompliziert halten und dadurch weniger Einnahmen vermuten.

Eben! Ich verstehe die ganze Hetze gegen N26 teils nicht… Das 3D Secure nun eingeführt wurde ist doch super, bisher konnte man wie bereits erwähnt in vielen Shops (und auch Boon als Beispiel!) nicht per Kreditkarte zahlen, da 3D Secure vorausgesetzt wird…

Falsch früher konnte man überall per Kreditkarte bezahlen,und überall hat die karte gereicht.

Das schlimme ist das man jetzt zwingend irgend ne dusselige app dafür braucht.

Mal auch auf den Fakt hingewiesen wie bekommt man beim 5c oder gar nem billigen handy diese apps drauf?

Gibt es ne ausnahme das Banking apps doch 32 bit nutzen dürfen?

Der gleiche Misst wie verified by visa. Ich habe wirklich keine Ahnung wo Leute so einkaufen.

„verified by Visa“ ist 3D Secure. Das gleiche System nur nennt es Masteracrd und Visa jeweils anders.

verstanden, ihr habt was gegen N26 … ihr könnt dann aber auch wieder aufhören mit der basherei. ansonsten seid ihr doch auch seriös unterwegs.

Nochmal: Nur weil das Thema am Beispiel N26 aufgegriffen wird, geht die Kritik nicht gegen die App. Da oben steht doch ganz klar, dass die Kreditkartenanbieter es sich einfach machen und die Neuerung in N26 zwar Besserung bring, nicht aber das Problem löst. Von Apple Pay würde zudem auch N26 profitieren, wo ist also die „Basherei“?

Apple Pay nutzt kaum ein Händler, Mastercard wird gerade online bereits fast überall akzeptiert. Wo macht es sich ein Kreditkartenanbieter einfach, wenn er ein Sicherheitsverfahren anbietet? Ein Sicherheitsverfahren bietet doch auch Apple Pay.

Das ist einfach nicht richtig, Chris. Der Teaser „Augenwischerei: N26 verspricht mehr Sicherheit mit 3D Secure“ geht von seiner Wirkung her ganz klar gegen N26. Das euch 3D-Secure nicht passt – meinetwegen. Das mit N26 zu verbinden ist hingegen nicht nur völlig willkürlich, sondern nahezu Kampagnenjournalismus. Insbesondere wenn man berücksichtig, daß N26 die einzigen sind, die sich über eine nutzerfreundliche Umsetzung Gedanken gemacht haben.

Gegen N26 bin ich nicht. Ich habe ein Konto bei N26. Kritik geht an die Kartenanbieter und deren Masche.

Das Problem liegt weniger bei den Kartenanbietern noch bei den Kunden, sondern bei den Shops, die Kartenzahlungen anbieten. Wären deren Datenbanken nicht so elendig schlecht abgesichert, würden auch nicht zig Millionen Kreditkartendatensätze in falsche Hände geraten. Von gecrackten Zahlungsterminals übrigens gar nicht zu reden.

Aus der Bankpraxis kann ich euch sagen, dass wir täglich dutzende verdächtige Transaktionen reinbekommen und den Kunden anrufen, ob er die Zahlung authorisiert hat. In der Regel nicht, also wird der Umsatz blockiert, die Karte gesperrt und neu bestellt. Doof isses nur, wenn der Kunde unterwegs ist und dann keine Karte mehr hat. EC Karte kannste nämlich in Übersee oder Asien knicken.

Ich finde das System 3D Secure gut, denn es hat Nutzen für beide Seiten.

Das ist mal absolut falsch, was du hier erzählst: Ich konnte sowohl in den USA, als auch in China und Thailand mit einer normalen EC-Karte am Automaten Geld holen, zusätzlich zur KK. Sicherlich geht das nicht überall, aber man findet eigentlich immer eine passende Bank/ATM (sofern man nicht gerade im Hinterland rumkriecht).

Ich verstehe das Geunke nicht. Das Verfahren wird doch ohnehin kaum angewendet. Bei der Mehrheit der Transaktionen brauche ich keinen MasterCard SecureCode. Und wenn doch, bekomme ich per SMS eine TAN und gebe diese eben ein. Mimimi…wie schlimm.

N26 bietet keine Kreditkarten an. Mastercard Debit wäre korrekt oder EC Karte ;)

EC Karte wäre genauso falsch… es gibt keine EC Karten mehr…

MasterCard vermarktet seine debit Karte unter anderem als EC Karte (sie besitzen die Markenrechte).

dies war eine Anspielung darauf dass Mastercard bei der „Mastercard Debit“ mit dem ec-Logo wirbt.

Aber es ist natürlich korrekt, es bleibt dabei dass die „Mastercard Debit“ keine ec-Karte ist. Es gibt keine ec-Karten mehr.

Soso diese Hürden empfunden sie also als störend? Ich wurde gerade Opfer eines Kreditkartenbetrugs, haben sie ne Ahnung, was so die Hürden sind, um das Geld wieder zu bekommen? Drei mal zur Polizei gerannt um Anzeige zu erstatten, 10 mal beim Kundenservice meiner Bank sowie Mastercard angerufen… Da nehm ich es doch gerne in Kauf, stattdessen dreißig Sekunden länger für ne Zahlung zu brauchen!

Eigentlich ist die Hürde nur ein Formular auszufüllen und dies zur Bank zu schicken. Fertig, paar Tage später ist das Geld wieder da.

Was soll der Quatsch der hier von dir verbreitet wird?

Zunächst muss man mal festhalten, dass die Polizei dein Geld nicht zurückholt, dass macht die Bank. Bei einer vernünftigen Bank meldet man sich einmal und dann bekommst du das Geld zurück. Punkt. Wenn du bei deiner Bank 10 mal anrufen musst, hast du dich vielleicht falsch ausgedrückt oder die Bank ist scheiße. Dann wechseln.

Natürlich schadet eine Anzeige bei der Polizei nicht, aber 3 mal? Wieso rennst du 3 mal zur Polizei? Erst beim dritten mal den Weg gefunden? Dann hilft vielleicht Google Maps.

Vielleicht sollte man auch einfach seine Karte nicht aus der Hand geben und überlegen wo im Internet man seine Daten einträgt. Dann passiert das nicht. Augen auf bei Phishingmails. Die oben genannten Verfahren bringen kaum mehr Sicherheit, da es gerade im Ausland noch genug Möglichkeiten gibt, ohne diese Verfahren einzukaufen. Ein Datendieb weiß das und somit stellen die Verfahren keine Hürde für ihn da.

Wenn ich so ein Gejammer höre… Am besten Karte und Bankkonto abgeben.

Ganz schön happig bei Kreditkartenbetrug generell von der Blödheit des Users auszugehen. Bei mir war es z.B. der (eigentliche seriöse!?) Webshop, der kompromittiert war.

Offenbar ja nicht seriös weil nicht richtig abgesichert. Sowas lässt man über Zahlungsdienstleister laufen, weil es viel zu brisant ist und sich eine One-Man-Show gar nicht alleine mit der Technik zum Betrieb eines Shops auskennen kann. Es gibt keinen Grund die Zahlungsdaten des Kunden irgendwo permanent zu speichern, wenn man einen Webshop betreibt. Alleine das ist schon unseriös unprofessionell.

@ChristianM

Und woran erkennt der nicht computer- / internet-affine Benutzer, ob der Webshop mit einem Zahlungsdienstleister zusammen arbeitet oder nicht?

Ich kann in meinem Familienkreis die Chause mit dem Schlosssymbol (oder ohne) vermitteln. Darüber hinaus wird’s schwierig.

Das wird aber jetzt durch 3D-Secure gerade noch schlimmer. Die Beweislast und das Risiko liegt jetzt voll beim Kunden. Früher war es leichter, von der Bank das Geld wiederzukriegen. Betrug oder Verlust anzeigen, betr. Umsatz reklamieren, fertig.

Einmal einen positiven Artikel wenn es um N26. Gab es glaub ich noch nie :)

@HESSENbabler @ChristianM

Vollkommen richtig!

@Alle die noch mehr (Schein)Sicherheit in Form von irgendwelchen zusätzlichen Codes o.ä. gutheißen:

Es ist vollkommne egal wer unberechtigt eure Kreditkarte benutzt oder ob ein Webshop kompromittiert wurde.

Am Ende des Tages haftet die Bank, wenn Ihr nicht grob fahrlässig eure Daten irgendwo gelassen habt.

Kostet einen entspannten Anruf bei der Bank und gut ist. Geld kommt zurück und fertig. Wenn eure Bank sich quer stellt oder ihr 10 mal hinlaufen müsst und 3 Anzeigen mitgringen müsst, dann habt ihr die falsche Bank.

Wichtigste Regel: Abrechnung kontrollieren und Einspruchsfrist wahren.

Ich zahle online immer mit KK und mir ist völlig egal ob meine KK-Daten ebgegriffen werden.

Ich habe null Risiko, wenn ich nicht fahrlässig handele.

Punkt.

Kann es sin, dass ihrinzwischen etwas gegen N26 habt? Ich versteh diesen Artikel nicht. Immerhin hat es N26 geschafft, die beste Implementierung von 3D Secure zu schaffen. Schaut euch mal die katastrophalen Lösungen der anderen Banken an. Von der Usebility her macht es N26 nun wirklich sehr gut.

Und 3D Secure hat Vorteile für alle Beteiligten: die Kartennutzer haben mehr Sicherheit für ihre Kreditkarte, die Bank weniger Fraud und der Händler spart sich Gebühren, da er hier nicht mehr den Risikoaufschlag auf der Akzeptanzseite tragen muss.

Zudem ist es ein weiterer Schritt in Richtung besseres Gefühl bei der Kreditkartennutzung. Denn Rechung, Nachnahme und Bargeld ist eben nicht digital und hemmt viele Entwicklungen.

@Enrico

Kein Mensch braucht 3D-Secure oder sonst was in der Richtung.

Ein besseres Gefühl beim bezahlen nützt niemanden was. Ich kann bei Mißbrauch

nicht argumentieren mit: „…aber mein Gefühl war beim bezahlen echt gut…“

Merkst was…

Sorry, aber diese Aussage spiegelt nicht den Markt wieder. Kreditkartenzahlungen sind sicher, weil du allein in Richtung Haftung gesetzlich abgesichert bist. Aber in Deutschland zahlen mehr Menschen mit PayPal als mit der Kreditkarte, weil der Anbieter so tolle Werbung schaltet und vorgibt, er sei „sicherererer“.

Ebenso, wie plötzlich alle mit deutschen Servern werben und sicheren Daten. Hier glaubt der Verbraucher auch brav dran, weil er sich nie mit der Funktionsweise des Internets beschäftigt hat.

Meine Aussage spiegelt den Otto-Normal-Verbraucher wieder.. und der macht sich eben keine Gedanken darum. Und wenn einem dann noch die Werbung offeriert, es sei sicherer, dann glaubt er daran.

Der maximale Betrag, für den der Kreditkarteninhaber haften muss, variiert je nach Kreditkarte. Üblicherweise liegt dieser Betrag zwischen 50 und 150 Euro. Ist der entstandene Schaden für den Inhaber höher, wird der restliche Betrag von der jeweiligen Kreditkartenausgabestelle übernommen. In den AGBs der jeweiligen Bank ist geregelt, wie hoch das Haftungslimit ist. In EU-Ländern ist das Kreditkarten-Haftungslimit bei rechtmäßigem Gebrauch auf 150,- Euro beschränkt. Bei gewöhnlicher Kartenhandhabung ist der Karteninhaber durch die Ausgabestelle der Kreditkarte somit sehr gut abgesichert. Vorsatz und Fahrlässigkeit werden natürlich anders behandelt.

Jeder Karteninhaber will maximale Sicherheit und einfachste Handhabung…

N26 versucht genau das Umzusetzen…

Versteh nicht warum iFun versucht gute Absichten schlecht zu reden nur um damit Klicks zu generieren…

Wenn man die Überschrift liest „Augenwischerei: N26“ das geht schon in Richtung Rufschädigung…

Der Artikel ist grandios schlecht recherchiert.

Ein paar Hintergrundinformationen:

1. 3-D Secure ist bei Online Händlern oftmals ungeliebt, da über Verkaufsabbrüche geklagt wird.

2. Vorteil Haftungsumkehr: „Bietet ein Webshop das 3-D Secure-Verfahren an, kommt es zu einer Haftungsumkehr: nun haftet die kartenausgebende Bank für Schäden aus missbräuchlich eingesetzten Karten.“

Quelle: https://de.m.wikipedia.org/wiki/3-D_Secure#Vorteile_f.C3.BCr_Banken_sowie_H.C3.A4ndler_und_Haftung

3. Möglicher Nachteil Karteninhaber: Risiko im Betrugsschadensfall kann, je nach Kulanz der kartenausgebenden Bank, beim Karteninhaber liegen, falls jemand Zugang zu dem Sicherheitscode (bei Mastercard SecureCode genannt, künftig Identity Check) hatte und missbräuchlich einen Kauf getätigt hat.

4. Warum macht das N26 jetzt? Seit diesem Jahr erhebt Mastercard zusätzliche Gebühren, wenn Mastercard kartenausgebende Institute SecureCode nicht im Kartenportfolio anbieten.

Mich erstaunt schon recht lange der negative Grundton in der ifun-Berichterstattung über N26 … die ich schön langsam ein bisschen nachtragend finde. Ja, es haben mal eine Handvoll NutzerInnen eine Kündigung erhalten, weil sie zu viel Bargeld behoben haben. Und ja, bei der Umstellung auf die eigene Bankinfrastruktur gab es für einige lästige Wartezeiten bei Support und Kreditkartenlieferung …

Aber in jedem Fall lieferte das Unternehmen nachvollziehbare Erklärungen. Wenngleich ich nicht denke, dass ifun die innovativen Ansätze und Feinheiten dieses Produktes in absehbarer Zeit erkennen wird, will ich doch anregen, ein dermaßen etabliertes Konzept wie 3DS nicht als Vorwand für weiteres Bashing heranzuziehen („Augenwischerei“)! Es ist egoistisch anzudeuten, dass es nur allein Sache und Interesse des Unternehmens sein sollte, ein System sicher zu halten. N26 hat versucht, 3DS anders als üblich zu implementieren – vielleicht nicht der große Wurf, aber auch kein Grund für eine Negativschlagzeile.

Das ihr was gegen N26 habt liegt ja klar auf der Hand! Ist ja nicht die erste Meldung die gegen N26 spricht. Das ist schon auffällig bei euch!

Teile eure Meinung überhaupt gar nicht!

Ihr erwähnt doch immer wieder wie wichtig eine Zwei Faktor Authentifizierung ist! Und wieso soll jetzt eine zusätzliche Absicherung bei einer Bank plötzlich schlecht sein? Ist doch gut das die Banken sowas anbieten! Weil wenn dann mal eine Zahlung von einem Betrüger kam, ist der Aufwand immer groß. Man muss sich bei der Bank melden, dann wird das Ganze erstmal geprüft und das kann erstmal dauern. So kann nur ich die Zahlung abnicken, wenn sie von mir kommt. Und dann hat es N26 wohl auch noch gut implantiert. Besser gehts doch nicht?! Manchmal verstehe ich euch einfach nicht!