N26 Credit

Smartphone-Bank N26: Kredite bis 25.000 Euro als „In-App-Kauf“

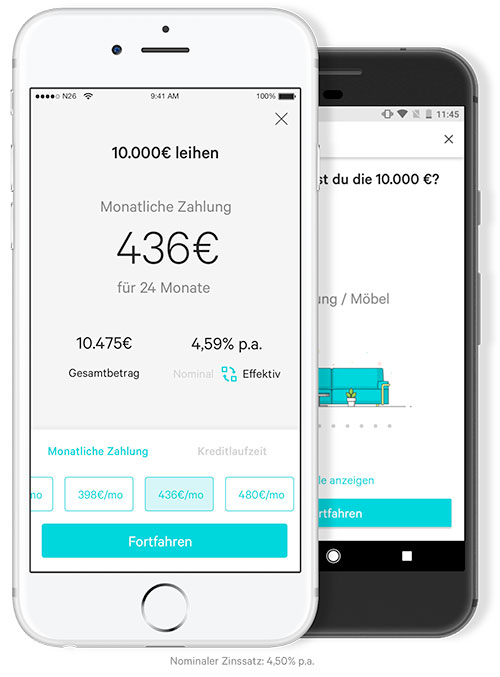

Die Smartphone-Bank N26 bietet ihre Nutzern ab sofort Konsumentenkredite zwischen 1.000 und 25.000 Euro mit einer Laufzeit von ein bis fünf Jahren an, die sich direkt auf dem iPhone beauftragen lassen – die Zinsen bewegen sich dabei zwischen 2,95% und 7,5% pro Jahr.

Nach Angaben des Unternehmens läuft die obligatorische Bonitätsprüfung dabei vollautomatisiert im Hintergrund ab. Nutzer, die sich mit Hilfe der iPhone-App verschulden wollen, bestätigen das Kreditangebot mit einer elektronischen Signatur und einem zusätzlichen Video-Chat der der Identifikation dient. Anschließend steht das Geld unmittelbar auf dem verbundenen N26-Konto zur Verfügung.

Eine gute Idee? Laut N26 sollen die ab heute angebotenen Sofort-Kredite Zeit sparen (der Besuch bei der Bank entfällt) und Nerven schonen (das Ausfüllen von Formularen bleibt interessierten Anwendern erspart) – die fast schon zu einfache Möglichkeit der Kreditbeantragung könnte jedoch spontane Aktionen provozieren, die kurze Zeit später wieder bereut werden.

N26 jedenfalls scheint auf unbedarfte Nutzer zu setzen, die sich gerne auch für einen „ordentlichen Urlaub“ verschulden:

Ihr möchtet eure neue Wohnung vor Bezug renovieren? Ihr habt einen neuen Job und benötigt dafür ein Auto? Ihr wollt endlich mal einen ordentlichen Urlaub genießen, nachdem ihr so viel gearbeitet habt – oder ihr müsst einfach einen anderen Kredit abbezahlen? Dann holt euch unseren Sofortkredit. Wir bieten Kreditbeträge zwischen 1.000€ und 25.000€ an, die ihr in monatlichen Raten über 12 bis 60 Monate zurückzahlen könnt. Nachdem ihr ein paar Fragen über eure Kreditanforderungen und eure finanzielle Situation beantwortet habt, kümmern wir uns um den komplizierten Teil und berechnen euer mögliches Kreditangebot. Bevor ihr euch entscheidet, zeigen wir euch die monatliche Rückzahlung, den gesamten Rückzahlungsbetrag und den Zinssatz an.

Die Allgemeine Geschäftsbedingungen der N26 Bank GmbH und die Bedingungen für die Verbraucherkredite mit festem Zinssatz und festen Raten lassen sich hier einsehen.

Die Überschrift ist sehr verwirrend. Bei einem „In App Kauf“ würde der Anbieter ja 30% an Apple abtreten und so einen dicken Einschnitt könnte sich sicherlich kein Anbieter erlauben. Im ersten Augenblick habe ich mich gefragt, wie das passen soll. Allerdings machen InApp „Käufe“ bei einem Kredit ja ohnehin keinen Sinn: Der Nutzer zahlt ja kein Geld, sondern bekommt Geld ausgezahlt (den Kredit eben…).

Ein Titel wie „In App Kreditvergabe“ wäre etwas weniger verwirrend.

Ich bin überzeugt, dass Angebot gut ankommt. Man kann sich noch einfacher verschulden und braucht sich noch weniger Gedanken darüber zu machen, ob eine Ausgabe wirklich sinnvoll ist. Wenn man mal in Zahlungsschwierigkeiten kommt, braucht man sich auch nicht der Peinlichkeit eines persönliches Gespräches auszusetzen, sondern kann beim Video-Chat einfach ein die Linse zuhalten. Ganz tolle Sache.

in app kauf ist ja kein geschützer name.

man tätigt in wahrheit einen in app abschluss, wenn schon!

einen kredit kauf man ja per se nicht.

Auch wenn es kein geschützter Begriff ist: Natürlich geht man wenn man das so liest davon aus wie mHumm es beschrieben hat.

Deshalb steht das wohl auch in Anführungszeichen…

Danke Archetim, genau die habe ich nämlich auch gesehen und verstanden. Das kann offenbar nicht jeder.

In diesem Fall bekommst du 30% von Apple oben drauf und kannst die 7% Zinsen gleich mal tilgen.

Und viel Spaß auf den Malediven. ;)

Was auf den ersten Blick sehr gut mir gefällt, ist das laut letzten Satz den Kunden der Gesamtbetrag angezeigt wird. Man sieht also auf einen Blick, was einen der Kredit insgesamt kosten wird.

das ist doch nichts besonderes. Das macht jede Bank beim Kreditantrag

Das ist sogar vorgeschrieben.

Der Kreditnehmer muss über die gesamte Summe und auch über den Tilgungsplan vor Unterzeichnung des Kreditvertrages informiert werden.

hehe :)

Die Zinsen sind ja mal komplett am bestehenden Angebot von klassischen Banken vorbei und überhöht.

Wo bekommst du denn einen Standard-Kredit unter 2,5%? Drunter kommt man eigentlich nur bei Hausbaukrediten.

2,95 habe ich auch bei der DiBa bekommen, was momentan sehr marktüblich ist.

DB bietet so was ihren Bestandskunden (1,75% – allerdings Summe abhängig vom Kunden).

N26, neues Auto im Handel oder 6000€ Küche bei Otto. Wer einen Kredit aufnehmen kann und will der bekommt ihn auch heutzutage. Wo man nachher die Schulden nicht bezahlen kann spielt doch keine Rolle.

Also warum nicht. Wenn das ein Geschäftsmodell ist, sollen die Deppen doch drauf eingehen.

Das sehe ich deutlich kritischer.

Direkt Kredite, ohne jede mahnende Beratung, sind neben den von dir geschilderten schwarzen Schafen ein mieses Hauptproblem wieso so viele unnötig verschuldet sind.

Ich wünschte mir die Hemmschwelle für Kredite wäre deutlich höher.

Als Mitarbeiter der Kreditabteilung einer Bank (nicht N26) muss ich hier mal was klarstellen.

Banken, die in Deutschland dem Bankenverband angehören (und dazu gehört die N26 dazu, ansonsten dürfen sie kein Girokonto anbieten) sind gesetzlich dazu verpflichtet, bei einem Kreditinteressenten nicht nur die Kreditfähigkeit (Volljährigkeit, Geschäftsfähigkeit) sondern auch die Kreditfähigkeit zu prüfen.

Dazu wird eine sogenannte Haushaltsrechnung durchgeführt, bei der das System die Umsätze des Kunden scannt und anhand der Fixkosten (Gehalt, fixe Ausgaben, bestehende Kreditverpflichtungen ect.) prüft, ob der Interessent die ausgerechnete Rate theoretisch monatlich bedienen kann. Wenn dies nicht der Fall ist, DARF der Kredit nicht ausgezahlt werden. Das ist auch der Grund, warum man für das Kreditangebot sein Gehaltskonto bei N26 führen muss.

Es gibt für diese Regelung nur wenige Ausnahmen, z. B. der sogenannte Warenkredit, welcher z. B. bei Media Markt angeboten wird. Hierbei gibt es aber sehr strenge Regelungen; beispielsweise ist die Kredithöhe stark begrenzt. Ein weiteres Beispiel sind Banken, die aus dem Ausland agieren und gern damit werben, keine Bonitätsprüfung durchzuführen, was in der Tat sehr unseriös ist.

Aus unseren Erfahrungen heraus überschulden sich Kunden nicht deswegen, weil sie aufgrund des aufgenommenen Kredits ihre Fixkosten nicht mehr begleichen können, sondern weil sie zu viel Geld für irgend einen Scheiß zwischendurch ausgeben, was ein Kreditinstitut natürlich weder prüfen noch kontrollieren kann.

Ich bin persönlich auch kein Freund von Krediten (Auto- bzw. Immobilienkredite ausgenommen) und habe bislang auch alles aus eigener Kraft bezahlt, hier einem Kreditinstitut aber etwaige schlechte Absichten zu unterstellen und polemische Parolen diesbezüglich zu verbreiten, zeugt – sorry dafür- nicht gerade von intelligenter Weitsicht . Jeder ist selbst dafür verantwortlich, seine Kosten im Blick zu behalten und abzuschätzen, was geht und was nicht.

Das zweite Kreditfähigkeit sollte eigentlich Kreditwürdigkeit heißen, sorry

Überschrift falsch, persönlicher Kommentar zu Kredite unnötig. Dislike.

Schlechten Wochenstart gehabt? Sei mal nicht so unentspannt… ;-)

Seh ich aber völlig entspannt genauso. Das ist schlechter journalistischer Stil und darauf darf und soll hingewiesen werden. Es sollte ja im Interesse des Autoren sein, Verbesserungsvorschläge zu bekommen, damit die Artikel gern gelesen werden.

Ich les den Artikel gern ganz genau so wie er ist. Danke iFun dass ihr auch eure Meinung einfließen lasst.

Ich finde es gut. Wer das Prozedere schon mal durch hat weiß das zu schätzen. Ich glaube kaum das es mich dazu verleitet mich unnötig zu verschulden. Die meisten Leute schaffen das ohnehin eher durch ihren überteuerten Dispo Kredit. Ich weiß Vereinfachungen im Bankwesen durchaus zu schätzen. Wird wohl aber nur für Leute gehen die ihr Gehaltskonto da haben. Ich nutze das Konto aber nur als Zweitkonto.

„N26 jedenfalls scheint auf unbedarfte Nutzer zu setzen, die sich gerne auch für einen „ordentlichen Urlaub“ verschulden:

Ist dies nicht der Sinn von Krediten? Bei jeder Bank?

Hauskäufe etc mal abgesehen.

Der Unterschied ist, wie agressiv eine Bank ihre Konsumkredite (die für die Bank immer höchst rentabel sind) vermarktet. Ich habe gerade eine Targobank im Sinn, die (so mein Eindruck in der Werbung) überhaupt nichts anderes als Konsumkredite anbietet. Auf dem Niveau ist Number26 für mich noch nicht angekommen.

Es gibt genug sinnvolle Zwecke, für einen Kredit. Apple, z.B. nimmt Kredite auf um Steuern zu sparen. Eine Firma, die Kredite Aufnimmt, um eine Maschine zu kaufen, ein Autokredit, um nach dem Studium eine passende Arbeitsstelle antreten zu können…

Aber ich vermute mal, dass die App häufiger andere Kredite vermitteln wird.

Hat allerdings alles nichts mit Konsumentenkrediten zu tun, was Du da schreibst.

Dann streiche das „Konsumenten“ aus meinem Kommentar, und aus dem, auf den ich geantwortet habe.

Zitat: „Ihr wollt endlich mal einen ordentlichen Urlaub genießen, nachdem ihr so viel gearbeitet habt“

Sollte nicht automatisch Geld für einen ordentlichen Urlaub da sein, nachdem man so viel gearbeitet hat? Vor allem: Was ist ein ordentlicher Urlaub? Und muss der gleich so teuer sein, dass man sich verschulden muss? Dann müsste ich anschließend noch viel mehr arbeiten als vorher, um den Kredit abzuzahlen. Dann brauch ich wieder Urlaub und einen neuen Kredit… ein Teufelskreis

gut erkannt!

aber was willst du damit sagen?

Ein Urlaub, in dem man dann jeden Cent umdrehen muss, macht dann ja auch keinen Spaß -> also noch mal fix die Kreditsumme erhöhen, damit man sich auch richtig was gönnen kann.

Unter der Voraussetzung könnte ich echt keinen Urlaub genießen. Dann lieber erst verreisen, wenn ich es mir auch leisten kann.

Der übliche N26-kritische Beitrag. Wird schon ein bisschen fad. Ich bin mit N26 – ohne Kredit – sehr zufrieden.

Der abwertende Kommentar zu Krediten ist unnötig, da er auf jeden Kredit bei jeder Bank zutrifft. Etwas mehr Objektivität liebe iFun-Redaktion!

Eben nicht, da eine seriöse Bank sehr wohl prüft ob ein Kredit Sinn macht und ob man ihn tilgen kann.

lol die nächste Finanzkrise ist ja wohl nur eine Frage der Zeit. Die Nachtigall macht währenddessen einen Stepptanz.

normale Kredite (Kosumentenkredite) sind und waren nie ein Problem in der Wirtschaft. Schon gar nicht in Deutschland, wo es insgesamt zu wenige Kredite gibt.

Die Finanzkrise ist nur entstanden, weil Geschäfte auf Kredite abgeschlossen wurden, die als gut (AAA) gekennzeichnet wurden, die aber faul waren (B und schlechter), und dieses Handelsvolumenen das der Kredite um den Faktor 200 überstiegen hat.

Hey da müsste Apple 30% an die Bank zahlen weil ja nun die Verkaufsrichtung eine andere ist… hehe

Ich halte sowas ja für eher unseriös….aber bitte, wer drauf steht…..

Einen Kredit für was anderes, als Haus oder Auto aufzunehmen ist meiner Meinung nach einfach nur dumm.

Selbst wenn man bereits verschuldet ist, zu wenig Einkommen hat oder WIRKLICH dringend Geld braucht, dann ist ein Kredit keine Lösung. Das Problem wird nur auf einen anderen Zeitpunkt hinausgezögert und kostet dann noch mehr Geld.

Jemand, der mit gesundem Menschenverstand gesegnet ist, wird das wohl nachvollziehen können.

Aber hier quasi Kredite „On the Go“ per App anzubieten ist doch absolut bescheuert. Das ist ja extra dafür gedacht, dass man das „öfter“ macht…

Ja, ich habe auch eine Kreditkarte, aber nicht wegen der „Kreditfunktion“, sondern einfach nur, weil es eine weitere Zahlungsmöglichkeit ist. Einige Shops nehmen ja nur Kreditkarten…

Wieso ist ein Kredit für ein Auto nicht dumm? Wenn man das Geld nicht hat, kann man doch auch einfach einen Gebrauchtwagen kaufen. Gebrauchtwagen gibt es fahrbereit bis hinunter zu Preisklassen, die sich jeder arbeitende Mensch leisten kann.

Also dann kann man auch sagen ein Kredit für ein Haus ist dumm. Einfach in Miete leben bis man es sich so leisten kann. Oder ein Haus in 100km Entfernung kaufen, da kostet es auch nur die Hälfte. Kredite gibt es weil Menschen meist nicht warten wollen.

Für Autos nehme ich normalerweise auch keinen Kredit auf. Dennoch ist es üblich, dass man für Häuser und Autos Kredite aufnimmt. In gewissem Rahmen finde ich das vertretbar, da es nunmal die mit Abstand teuersten Dinge sind, die man Sich so leistet. Das ganze ist auch gut planbar.

Schlimm wirds halt, wenn Leute meinen, sie brauchen mal hier 200€ da 500€ oder dort 2000€. Und das Ständig. Sowas treibt viele Leute in den Ruin. Klar, wer so dumm ist, ist selbst schuld, könnte man sagen…. Aber es ginge halt auch anders.

Robbheinz: dein Vergleich hinkt leider.

Nur durch den Kauf spare ich die Miete und kann den Kredit tilgen.

Ich wünschte fast ich hätte mit Anfang 20 bereits ein Haus erworben und hätte dies somit zwischenzeitlich fast abbezahlt.

Um dein Argument gültig erscheinen zu lassen, müsste man ein Auto mieten, solange man auf ein eigenes spart.

Ein Kredit, richtig angewendet, ist ein legitimes Mittel um Geld bereitzustellen, wenn man es benötigt.

Klüger wäre es natürlich, VORHER das Geld anzusparen um statt negative, positive Erträge zu erzielen.

Wer nicht mit Geld umgehen kann, der wird in unserem System so oder so immer die falschen Entscheidungen treffen, deswegen braucht man jetzt nicht auf N26 rum zu hacken.

Positive Erträge sind derzeit für Privatpersonen mit Guthaben unter 10000€ nur sehr schwer zu erwirtschaften. Daher sollte man aktuell eher die billigen Kreidte ausnutzen, als zu sparen.

Ich lebe nach der Devise „Spar auf teure Sachen. Wenn du das Geld zusammen hast, dann gibt’s wahrscheinlich schon was besseres für den gleichen Preis oder das aktuelle Modell für weniger Geld.“ Dann weiß ich, dass ich auch wirklich alle Forderungen sofort beglichen habe und dass dadurch auch nichts weiter kommt.

Bei meiner Brille habe ich allerdings eine Ausnahme gemacht. Da gab es eine 0%-Finanzierung, die noch eine zusätzliche Brillenversicherung beinhaltet. Da hatte ich durch die Finanzierung mehr als ohne und somit habe ich diese genutzt.

Genau so sieht es aus!!

Es wird jeden das Gefühl heutzutage vermittelt alles haben zu können… um die Rückzahlung kann man sich ja später Gedanken machen wenn es zu spät ist.

Apple ist so dumm, die sparen Milliarden, durch unnötige Kredite :)

Es gibt keine feste Regel, welche Kredite sinnvoll sind. Auf eine pauschale Aussage, dass ein Kredit für Urlaub nicht sinnvoll ist, würde ich mich aber auch einlassen.

Der Unterschied ist dass bei Apple Experten sitzen die den ganzen Tag nichts anderes machen als berechnen was billiger für die Firma ist. Das werden mindestens 100% der n26 Kunden nicht machen die einen Kredit brauchen um sich ein neues Handy oder sonst was „wichtiges“ zu kaufen.

IGon, ich stimme dir da zu. Es ist halt nur so, dass man Kredite nicht generell verteufeln sollte. Das ist ähnlich wie bei den Versicherungen. Man muss im Hinterkopf behalten, dass die andere Seite erstmal verdienen will.

Dann überlegen, ob es sinnvoll ist.

Also ich hatte mal ein iPad geholt.

10 Monatsraten

0% Zinsen

Und billigstes Angebot im Netz.

Das einzige was es mich gekostet hat war die armbewegung vom Briefkasten in die Papiertonne wegen der Werbung wegen neuem Kredit.

Geld hatte ich auf dem Konto, und weil es damals etwas mehr Zinsen gab war es nach 10 Monaten sogar etwas mehr (2€ Oder so)

…die Einwirkung auf deinen Schufa-Score hat es dich auch gekostet…nicht zu unterschätzen, wenn man mal einen „richtigen“ Kredit für ein Haus braucht…

gut gemeint – aber falsch.

ein kredit für ein auto ist immer duxx!

bei einem haus kann es sinnvoll sein, da man sich die miete spart und drinnen wohnen kann.

grundsätzlich sind kredite aber natürlich nur ein werkzeug, um die duxxen menschen in abhängigkeit zu bringen und sie dann wirtschaftlich besser einsetzen zu können.

leider versteht man das meist erst ab einem gewissen alter …

Also ich verstehe jetzt nicht, warum man das Thema Autokredit nicht mal etwas differenzierter betrachten kann. Wer z.B. nach dem Studium einen Job antritt, bei dem er auf ein zuverlässiges Auto angewiesen ist, den kann ich schon verstehen, wenn er da keinen 400 EUR Haufen haben möchte, sondern einen ordentlichen Gebrauchten. Und je nachdem wie man sein Studium finanziert hat und ob man dau gleich nen Neuwagen von Mami und Papi geschenkt bekommt, kann das Geld am Anfang ja äußerst knapp sein…z.B. weil man sich für den Job erst mal komplett neu einkleiden muss, um ihn überhaupt antreten zu können. Da find ich jetzt einen Kredit fürs notwendige Auto nicht per se unverantwortlich.

Ob ein Kredit für einen Neuwagen sein muss, wenn man schlicht kein Geld für einen Neuwagen hat, das ist was ganz anderes.

Wer nach dem Studium einen Job antritt kann sich ganz einfach einen zuverlässigen gebrauchten von dem Geld kaufen das er während dem Studium verdient hat. Wer nach dem Studium schon mit eine Mit kredit einsteigt wird so schnell nicht auf einen Grünen Zweig kommen, das habe ich schon zigfach beobachtet. Nicht umsonst sind die steinreichen oft die größten geizkrägen (wenn es um Luxus geht).

Ich bin überzeugter N26-Nutzer – dieses Angebot zielt aber eindeutig auf eine Zielgruppe, die besser keinen Kredit beantragen sollte… die Legitimation des Konsumentenkredites ‚ala „gönn dir mal was, du hast es verdient“.

Aber gut – Bank ist Bank, absolut nachvollziehbar. Springen sicher sehr viele drauf an.

wie soll man einen kredit sonst bewerben.

ala – du bist zu arm um dir etwas gönnen zu können – eigentlich solltest du sparen und mit sicherheit als letztes einen kredit aufnehmen, aber hey – machs trotzdem, weils bei uns so einfach und cool ist.

Hahahaha schnell mal 1000€ unterschlagen bei ihrem „günstigen“ Kredit xD beim beispielscreenshot: 10.000€ leihen, Mi 4,59%pa mit einer rate von 436 Euro würde 24 Monate bedeuten und damit 11475€ Rückzahlung statt 10475 wie angegeben. Wenn das in der echten app auch so ist ist das ja fast betrug

Ich komme bei meiner schnellen Kontrollrechnung auf exakt die angegebenen Daten. 7 Cent fehlen in der Angabe im Screenshot.

Habe mal „zum Spaß“ einen Kredit für 5.000 angefragt. Trotz ~2.400 EUR Nettoeinkommen, lediger Alleinversorger ohne Kinder kein Angebot bekommen. Auch gut^^

@Joe

Du reduzierst also deinen score aus Spaß?

Bei einer Kreditanfrage wird der Score nicht reduziert. Außerdem ist die Angst vor diesem Schufa-Score eh komplett sinnlos, zumal die Schufa auch nicht die einzige Auskunftei ist

Aus Spaß? wenn du Pech hast rutscht dein Score in den Keller! Kreditanfragen tragen dazu bei, es seih den, es ist eine Konditionsanfrage!

Ich rate jedem davon ab „aus Spaß“ einen Kredit anzufragen. Wenn ihr später ein Haus bauen wollt, könnte euch sowas einige Prozentpunkte kosten.

Immer diese Panikmache. Nach vielen sinnlosen Fragebögen der großen Privatbanken (am schlimmste die Deutsche) habe ich meine Immobilienfinanzierung am Ende bei der Sparkasse gemacht. Die waren im Endeffekt am billigsten, haben nicht stur irgendwas ausgerechnet mit ihren Tools, waren super entspannt was Dokumente, Nachweise und die gesamte Abwicklung anging. Die Schufa-Anfrage ging raus, also alle Details schon längst geklärt waren. Der Score sagt am Ende eh nichts über meine Vermögens- und Einkommensverhältnisse aus…und die sind viel wichtiger als mein scheingenaues Schuldnerverhalten, sofern das nicht negativ ist.

Oder Volksbank. Ebenfalls Bestandskunde.

„ihr habt einen neuen Job…“

Welche Bank vergibt Kredite, ohne dass der Kunde nicht bereits länger in einem Job arbeitet? Gerade mit Blick auf etwaige Probezeiten etc.

Benötigen Sie finanzielle Unterstützung? Persönliche Darlehen?

Firmenkredite? Hypotheken? Wir geben Kredite zu 2% aus

Preis! Wenn Sie mit Ihrem

Name:

Der erforderliche Darlehensbetrag:

Dauer:

Land:

Bundesland:

Telefonnummer

Kontaktieren Sie uns noch heute unter: Ferdinandleofinance@gmail.com…………

Beachtung:

Wir bieten Kredite an private und kommerzielle Körperschaften zu einem sehr niedrigen jährlichen Zinssatz von 3%, 1 Jahr bis 25 Jahren Rückzahlung. Wir vergeben Kredite im Bereich von 5.000 bis 500.000.000. Dies soll die wachsende Geschichte von Bad Credit ausrotten und sowohl unserem Unternehmen als auch unseren Kunden stabile Gewinne bringen.

Verlieren Sie nachts den Schlaf und machen sich Sorgen, wie Sie einen Kredit erhalten können? Kontakt: Paul Loan Agency jetzt per E-Mail: paulhelpfund@yahoo.com oder WhatsApp: +91 733 787 3110

Wir bieten Darlehen zu einem niedrigen Zinssatz von 3% und bieten.

*Persönliche Darlehen

* Schuldenkonsolidierungsdarlehen

*Risikokapital

* Geschäftskredite

* Bildungsdarlehen

*Wohnungsbaudarlehen

* Darlehen aus irgendeinem Grund

Für dringende Informationen erhalten Sie umgehend Informationen. paulhelpfund@yahoo.com oder WhatsApp: +91 733 787 3110

Grüße

Herr Paul Moritz

Mein Name ist Wilhelm und ich komme aus Deutschland. Ich möchte den Menschen dieser Welt diese gute Nachricht mitteilen. Wie ich ein Darlehen in Höhe von 500.000 Euro von der Firma MARK DAVSON FINANCIAL LOAN FIRM heute am 9. Januar 2019 bekomme, um mein Unternehmen zu gründen.

Ich teile diese gute Nachricht den Menschen auf der Welt, weil ich weiß, dass viele Landbewohner nach der richtigen Darlehensfirma suchen, um einen Kredit zu erhalten.

Wenn Sie nach einem Darlehen suchen, empfehle ich Ihnen, sich per E-Mail an das MARK DAVSON FINANCIAL LOAN FIRM-Büro zu wenden: markdavsonfinancialloanfirm@gmail.com

Dieses Unternehmen ist ein zuverlässiges und legitimes Darlehensunternehmen.

Ich gehöre zu den Ermittlern dieses Darlehensunternehmens für ihre guten Dienste für mich.

WhatsApp: 447404320361

WhatsApp: 19046065496

Hallo alle da draußen! Mein Name ist D Lewis, aus Haleem De Netherlands. Ich benutze dieses Medium, um der Öffentlichkeit mitzuteilen, wie Andrew Wills Investments Company mit Hilfe von Herrn Andrew mein Zuhause wieder hergestellt hat. Als alle Hoffnung verloren wurde, gaben sie mir eine Chance Darlehenssumme von 200.000 US-Dollar am 30. Januar 2019, um meine Schulden zu begleichen und ein eigenes Unternehmen zu gründen. Sie retteten mich und meine Familie davor, unser Haus zu verlieren, da wir keine Steuerbelastung bezahlen konnten. Ich schreibe diese Nachricht, weil ich der Meinung bin, dass es Ihnen wichtig sein könnte, ernsthaft ein echtes Darlehen in anderen Ländern zu suchen, damit Sie auf der Suche nach einem haftenden Darlehen nicht in die falschen Hände geraten (aw391loanagency@gmail.com)

Ich mache keine Werbung über einen Kreditgeber, und ich denke, es wäre angebracht, nur ein paar Worte über diesen vertrauenswürdigen Mann zu sagen. Es ist die Wahrheit, weil ich so sehr an ihn glaube und ihm vertraue, denn wenn Sie ihm nie eine Frage stellen ein Darlehen spricht er die Wahrheit und er ist immer aufrichtig. Ich möchte mich noch einmal bei Herrn Andrew, einem privaten Darlehensgeber, bedanken, der mir im März 2016 zweimal einen Kredit von 500.000 und Apirl 21st 2018 beschafft hat. Ich wurde von Betrügern im Internet betrogen, die dies behaupten Das kann helfen, ein Darlehen zu erhalten. Ich treffe mich einige Monate später mit Herrn Andrew, der mir geholfen hat und mich auch vor anderen Betrügern gerettet hat. Daher sollte jeder, der ein Darlehen benötigt, versuchen, mit Herrn Andrew zu sprechen. Er ist auch ein Gott, der Angst hat, und ein Mann Mann seines Wortes. Wenn Sie also einen beliebigen Kredit benötigen, ist Herr Andrew der Mann, der Ihnen helfen wird. Kontaktieren Sie ihn daher unter seiner E-Mail-Adresse Andrewjacksonloanfirm1@outlook.com

Hallo zusammen,

Stehen Sie in finanziellen Schwierigkeiten und brauchen finanzielle Unterstützung? Sind Sie verschuldet und haben einen niedrigen Kredit? Brauchen Sie finanzielle Unterstützung für Ihre persönlichen Bedürfnisse erfüllen? Suche nicht weiter! Wenden Sie sich an die Union Kapitalanlage und machen eine endgültige Lösung für Ihre finanzielle Probleme. Wir geben einen sehr niedrigen Zinssatz aus, wir können Ihnen mit einem Darlehen helfen.

Kontaktieren Sie uns jetzt über: unioncapitalinvestment.org@gmail.com und seien Sie einer derjenigen, die Zeugnis von unseren zuverlässigen Dienstleistungen geben.

Grüße,

Fred Leonard,

Copyright © 2019 Union Capital Investment Organization.

Hallo zusammen,

Stehen Sie in finanziellen Schwierigkeiten und brauchen finanzielle Unterstützung? Sind Sie verschuldet und haben einen niedrigen Kredit? Brauchen Sie finanzielle Unterstützung für Ihre persönlichen Bedürfnisse erfüllen? Suche nicht weiter! Wenden Sie sich an die Union Kapitalanlage und machen eine endgültige Lösung für Ihre finanzielle Probleme. Wir geben einen sehr niedrigen Zinssatz aus, wir können Ihnen mit einem Darlehen helfen.

Kontaktieren Sie uns jetzt über: unioncapitalinvestment.org@gmail.com und seien Sie einer derjenigen, die Zeugnis von unseren zuverlässigen Dienstleistungen geben.

Grüße,

Fred Leonard,

Copyright © 2019 Union Capital Investment Organization.

,.,.

Ich bin Ralf Bremm vom Deutschen. Ich habe einen Kredit von dieser Firma von Daniel Silva erhalten, nachdem ich einige wichtige Informationen über ihre Kreditprogramme online gelesen hatte. Dann entschloss ich mich, sie zu kontaktieren und erhielt 20.000 Dollar, ohne viel Zeit zu verschwenden. Wenn Ihnen von Ihrer Bank oder einer anderen Organisation kein Kredit gewährt wurde, rate ich Ihnen, sich per E-Mail an Herrn Daniel (danielsilva59491@gmail.com) zu wenden, wenn Sie Kredite jeglicher Art benötigen, z Kontaktieren Sie ihn über diese Telefonnummer: +39 (251) 078-4982.

Ich bin Ralf Bremm aus Deutschland. Ich habe einen Kredit von dieser Firma von Daniel Silva erhalten, nachdem ich einige wichtige Informationen über ihre Kreditprogramme online gelesen hatte. Dann habe ich mich entschlossen, Kontakt mit ihnen aufzunehmen, und mir wurden 20.000 Euro gezahlt, ohne viel Zeit zu verschwenden. Wenn Ihnen von Ihrer Bank oder einer anderen Organisation kein Kredit gewährt wurde, rate ich Ihnen, sich per E-Mail an Herrn Daniel (danielsilva59491@gmail.com) zu wenden, wenn Sie Kredite jeglicher Art benötigen, z Kontaktieren Sie ihn über diese Telefonnummer: +39 (251) 078-4982.

Ich bin Ralf Bremm aus Deutschland. Ich habe einen Kredit von dieser Firma von Daniel Silva erhalten, nachdem ich einige wichtige Informationen über ihre Kreditprogramme online gelesen hatte. Dann entschloss ich mich, sie zu kontaktieren und erhielt 20.000 euro , ohne viel Zeit zu verschwenden. Wenn Ihnen von Ihrer Bank oder einer anderen Organisation kein Kredit gewährt wurde, rate ich Ihnen, sich per E-Mail an Herrn Daniel (danielsilva59491@gmail.com) zu wenden, wenn Sie Kredite jeglicher Art benötigen, z Kontaktieren Sie ihn über diese Telefonnummer: +39 (251) 078-4982.

Ich bin Ralf Bremm vom DEUTSCHEN. Ich habe einen Kredit von dieser Firma von Daniel Silva erhalten, nachdem ich einige wichtige Informationen über ihre Kreditprogramme online gelesen hatte. Dann habe ich mich entschlossen, Kontakt mit ihnen aufzunehmen, und 50.000 Euro bekommen, ohne viel Zeit zu verschwenden. Wenn Ihnen von Ihrer Bank oder einer anderen Organisation kein Kredit gewährt wurde, rate ich Ihnen, sich per E-Mail an Herrn Daniel (danielsilva59491@gmail.com) zu wenden, wenn Sie Kredite jeglicher Art benötigen, z Kontaktieren Sie ihn über diese Telefonnummer: 39 (251) 078-4982.