„Geldtransfer unter Freunden“: Vier Fragen an das iOS Start-Up Paymy

Zur Vorstellung des dänischen Smartphone-Bezahlsystems „MobilePay“ haben wir Anfang Mai neidisch auf die skandinavischen Nachbarn geblickt. Mit Paymy arbeitet nun auch ein Deutsches Start-Up an einer iPhone-gestützten Lösung, die das Versenden von Geld ohne das Wissen um die Kontoverbindung des Gegenüber ermöglichen soll.

Gebührenfrei, einfach und unabhängig von der persönlichen Bank bzw. dem Mobilfunkanbieter. Paymy ist mit einer iPhone-optimierten Web-Anwendung gerade in die Betaphase eingestiegen und erklärt das Konzept in diesem FAQ.

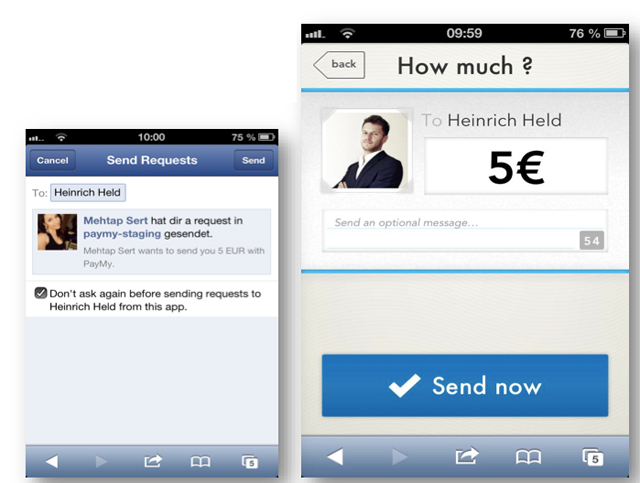

Paymy, transfer money between friends. Wie der Name und Slogan es schon enthüllt, ist paymy ein Peer-2-Peer Zahlungsdienst, indem Privatpersonen die Möglichkeit haben, sich gegenseitig Geld zu schicken. Ohne die Bankdaten des Empfängers zur Hand zu haben und ohne das dieser bei paymy registriert sein muss. Und das derzeit sogar kostenlos!

Wir haben uns den ersten Entwurf der Paymy-Webseite angesehen und den Berliner vier Fragen gestellt:

- Warum der Facebook-Login? Wird es alternative Account-Varianten geben?

- Transaktionsdauer: Wie lange benötigen die Mini-Überweisungen?

- Was kann uns Paymy zu „Backend Security“ sagen?

- Und: Fallen Gebühren an?

Heute sind die Antworten bei uns aufgeschlagen. Urteilt selbst.

Facebook Connect: Durch Facebook Connect wollen wir simple und schnelle Überweisungen ermöglichen. Ideal ist FB Connect weil die Kontaktliste der Freunde für den Transfer von Geld zur Verfügung steht. So hat man alle Freunde, denen man noch gern Geld überweisen möchte, im Überblick ohne ihre Telefonnummer oder Bankdaten zu erfragen. Für diejenigen die sich nicht gern über Facebook Connect anmelden möchten, implementieren wird derzeit eine andere Art und Weise sich zu registrieren.

Transaktionsdauer: Derzeit sind wir in der Optimierungsphase. Besonders durch die Umstellung auf SEPA möchten wir den Transaktionsprozess beschleunigen und den Schutz des Kontoinhabers durch die vorgeschriebenen Geldwäsche Präventionsmaßnahmen und weiteren Risikomanagement Strukturen fördern!

Backend security: Alle Bankdaten sind auf einem separaten nochmals gesicherten Server verschlüsselt abgelegt. Dieser Server ist aus dem Internet nicht erreichbar sondern nur über einen bestimmten Gateway Server. Zusätzlich setzen wir die banküblichen Verfahren zur Geldwäscheprävention ein, sowie eigenes und fremdes Informationsmaterial zur Kreditrisikoprävention.

Gebühren: Wie schon in der PDF beschrieben, ist unser Service kostenlos. Wir erheben derzeit keine Gebühren für die Transaktionen zwischen Freunden.

Praktisch, ich hoffe das Startup Projekt setzt sich durch.

Was soll daran der Vorteil sein? Es gibt online banking und Freunde denen ich Geld sende sind in der Regel schon im online Banking App. Abgespeichert.

Unpraktisch, ich hoffe das Startup Projekt setzt sich nicht durch.

?

Hä?! Lautet Dein Motto: Bin dagegen. Warum? Nur so. Oder was is hier los?!?

Deutsches Unternehmen und keine deutsche FAQ. Schon gestorben.

Ein gesundes Grundwissen in Englisch kann man heut schon erwarten, dennoch zeigt es das dass Unternehmen nicht den deutschen Markt im Fokus hat, oder noch stark an der Kundennähe zu den deutschen Nutzern arbeiten muss.

Empfindliche Naturen könnten sowas durchaus als unverschämt empfinden.

schon mal gegoogelt, was beta heisst ?

Ist das ein unterschied zwischen das und paypal? :/

der Unterschied sind die Paypal Gebühren, derzeit (!) will man ja keine Gebühren erheben…

Da die Firma aber von irgendwas leben muss wäre es mir persönlich lieber man erklärt jetzt wie sich die Firma refinanzieren will als wenn man später erfährt das man bei seinen Geldgeschäften entweder von Werbung belästigt wird oder gar persönliche Daten verkauft werden

Sie schreiben auf ihrer Seite:

„Why don’t we charge for it?

We use a standard money transfer module. Have you ever paid for sending a standard interbank transfer? See, us neither. So why would we?

How do we make money then?

You might see an ad at the beginning and end of a transaction. That is it. Or if you wire more than 100 €, we might think about charging you. Not yet though… so feel free to transfer as much as you want.“

Klingt für mich erst mal ok. Das mit dem Facebook-Login stört mich aber auch gewaltig. Ich habe zwar Facebook, aber grundsätzlich erlaube ich dort keine Apps. Würde also bestimmt sowieso nicht bei mir funktionieren.

Auch ich denke: unpraktisch!

Wer ist eigentlich Paul ?

wie wird das abgewickelt, per Abbuchung?

direkt oder über „Treuhandkonto von paymy“?

Überweisung kann ja nicht sein, hierfür wäre TAN notwendig

was ist wenn Freund gerade keine Kontodeckung hat, wer trägt Ausfall + Bankgebühren?

Ich denke der ganze „Spaß“ läuft über Lastschrift.

Und nein, es ist kein direkter Transfer zum Konto des Freundes/Bekannten, sondern landet erst einmal auf dem Konto von paymy. Der „Empfänger“ erhält dann eine Nachricht (die Betreiber nennen hier „eMail“), in der steht wie er an dan Geld kommt. Was zu Deutsch bedeuten müsste: Wenn er die Nachricht erhalten und sehen sollte muss er einen Account bei paymy einrichten, bzw. einen Facebook Account einrichten. Um sich dann bei paymy einzuloggen. Und dann muss er dort seine Bankdaten eingeben (und unter Umständen einem Lastschriftverfahren für eigene Zahlungen zustimmen?). Und dann wird das Geld an ihn überwiesen.

Und wenn er das nicht tut…naja, dann ist das Geld „weg“. Es sei denn der Begünstiger geht zu seiner Bank und leg Einspruch gegen den Lastschrifteinzug ein.

Die Einnahmen von paymy sollen also wohl vorerst durch zwei Dinge generiert werden:

1. Werbung (unseriös und übrigens nicht kostenlos, Werbung bezahlt jeder über seinen Konsum)

2. Zinsen die sich auf den Transferkonton ansammeln

Oder 3? „Nicht abgeholte Überweisungen“

Das scheint also erst einmal mit Vorsicht zu genießen zu sein. Gerade der Schwachsinn mit der Facebook-Verknüpfung sollte jedem zu bedenken geben. „Facebook“ und „Bank“ haben gemeinsam in einem Satz eigentlich nichts verloren ;o)

@nicolas

vielleicht sind weitere Infos möglich, insbesondere bzgl. Sicherheit / Ablauf / Geldfluss usw.

nicht dass wir hier spekulieren und einem Unternehmen/ der App Unrecht tun

Ich dachte immer bei Geld hört die Freundschaft auf ;-)

:-) klasse!!!!

Ist nur in der Familie so ;)

Apropos Geldtransfer unter Freunden: http://news-hound.net/samsung-.....ent-coins/

Bist du noch so einer, der auf den Hoax hereingefallen ist?

Wie wärs mit rechnen? Um die Menge an Münzen zu transportieren bräuchte man alleine wegen dem Gewicht (ca. 100000Tonnen) ca. 2500 Schwerlasttransporter für den Transport. Das Volumen würde übrigens ca. 11000 Kubikmeter betragen.

Darüber hinaus wäre es Apple erlaubt diese Form der Zahlung abzulehnen und könnte die Trucks zurückschicken. Samsung müsste dann einen anderen der von Apple aktzeptierten Zahlungswege in US-Währung wählen (that’s law, honey).

Weiterhin müssten sie sämtliche 5er Münzen im ganzem Land zusammensuchen um die Menge zusammen zu bekommen und selbst das würde nicht reichen. Sprich es gibt gar nicht genug Münzen, damit Samsung dies tun könnte.

Und der Hoax ist deswegen nicht witzig, weil man keine Sekunde daran verschwenden würde das zu glauben.

Deswegen: Lame!

Die 5 US Cent Münze wiegt 1,24 gr. Das sind dann für eine Dollar 24,8 gr. Bei einer Million US $ sind das 24,8 t. Und für die gesamte Summe sind es 24.800 t. Gehen wir von 40t-LKW aus sind das noch immer 620 LKWs. Das Volumen nicht berücksichtigt. Also rein rechnerisch kommt der Artikel nicht hin.

Ein einheitliches System mit einfacher bezahlmethode auch beim Einkauf ist technisch machbar und überfällig.

Was mich beunruhigt: Kostenlos!?! Wer verschenkt schon etwas auf dieser Welt. Also stelle ich mir die Frage, mit was bezahle ich das ganze? Mit meinen Kontaktdaten die dann verkauft werden? Oder mit Werbung? Mag beide Varianten nicht.

Du hast es auf den Punkt gebracht

Und was für Beträge sind das in der Regel? 10€,30€ oder vielleicht mal 50€? Finde es überflüssig. Habe noch nie einem Freund Geld überwiesen. Wenn ich mir was geliehen hatte, musst ich nachher sowieso zum alt bewerten Automaten…

Also: nur bares ist wares…

Coole Lösung!

Jetzt muss ich doch mal zusehen, ein Problem dazu zu bekommen. Sonst bleibt es irrelevant.

Die „Presseinfo“ die von Paymy dort heraus gegeben wurde, geben leider nicht die Realität da.

Transaktionsdauer:

Die Firma hat keinerlei Möglichkeiten den Transaktionsprozess einer Überweisung zu beschleunigen. Wenn man also davon ausgeht, dass die Firma die Überweisungsausführung nicht künstlich zurückhält, dann hat die Überweisung quasi schon die volle „Geschwindigkeit“.

Geldwäscheprävention:

Privaten Unternehmen stehen keine Mittel zur Verfügung, um Geldwäsche zu verhindern. Das ist Aufgabe der Bank. Paymy kann also gar nicht prüfen, woher der Auftraggeber der Überweisung das Geld hat und warum es der Empfänger bekommt. Private Unternehmen haben weder ein ihn zugesprochenes Recht, noch die Pflicht, Geldwäsche bei anderen zu verhindern.

Präventionsmaßnahmen werden gesetzlich allein den Banken vorgeschrieben, nicht aber einem Unternehmen wie paymy.

Sicherheit:

Wo bitte werde ich vor betrügerischen Überweisungen geschützt. Ganz bestimmt nicht, nur weil die Daten auf einem seperaten Server liegen.

Was aber nicht geklärt ist, wie will dieses Unternehmen die Überweisung ausführen. In den AGB jeder Bank wird darauf hingewiesen, dass anderen kein Zugriff auf die LOGIN-Daten gegeben werden darf, andernfalls eine Kündigung erfolgt, mindestens aber die Bank sich vorbehält, bei Missbrauch keine Erstattung vorzunehmen.

Für mich gilt das Projekt allein deshalb schon gescheitert.

eine Überweisung (Zahlungspflichtiger) ist ja nicht möglich, da bspw. bei HBCI PIN/TAN, die TAN abegfragt wird/fehlen würde.

Dh. es muss auf bspw. auf SEPA-Basis-Lastschrift (ab 2014) erfolgen, mit den ganzen Pflichten usw.

da aber viele Punkt nicht bekannt sind, hatte ich ja bereits oben angefragt, ob der Autor des Artikels nicht mehr Fakten recherchieren könnte.

Wer verwaltet das Geld treuhänderisch? Hat das startup eine Vollbankenlizenz? bzw der Finanzpartner? bzw. eine E-Money-Lizenz? Weiß die BaFin von dem Vorhaben? Mir scheint als wäre hier noch einiges zu klären!