Apple Pay: Alles was ihr noch vor dem Deutschland-Start wissen müsst

Die Tatsache, dass Apples neues Bezahlsystem „Apple Pay“ vorerst exklusiv innerhalb der USA angeboten wird, bietet den europäischen iPhone-Nutzern einen entscheidenden Vorteil: Im Gegensatz zu den Amerikaner (nur drei Tage nach dem Start zählt Apple inzwischen mehr als eine Million registrierte Kreditkarten) steht uns ausreichend Zeit zur Verfügung, um das System noch vor einer etwaigen Nutzung zu begreifen und seine Abläufe halbwegs korrekt nachvollziehen zu können.

Apple Pay, dies wird klar wenn man sich in den Marketing-Texten Cupertinos zurechtzufinden versucht, ist nämlich viel einfacher zu benutzen als zu verstehen.

Die fünf, unserer Meinung nach wichtigsten Punkte zur Apple Pay haben wir im Anschluss versammelt.

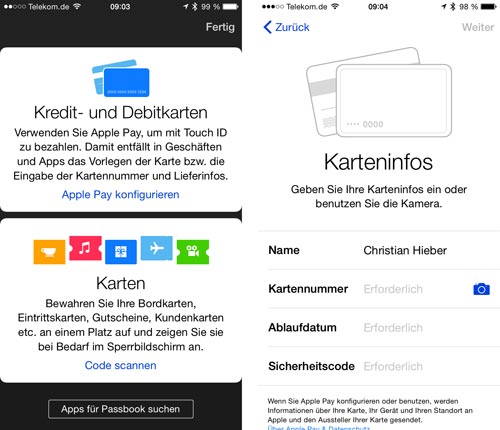

Wenn ihr eure Kreditkarte zur Integration in Apple Pay abfotografiert, dann sichert das iPhone nicht eure herkömmlichen Kreditkartendaten. Kurz nach der Foto-Aufnahme kommuniziert euer Gerät über eine verschlüsselte Leitung mit dem ausgebenden Kreditkarteninstitut und bekommt eine zufällig generierte „Device Account Number“ zugeteilt. Diese wird verschlüsselt auf dem iPhone gesichert und lässt sich weder aus dem Gerät extrahieren, noch Rückschlüsse auf eure Person zu.

Bei neuen Transaktionen überträgt das iPhone nun nicht eure Kreditkarten-Nummer an das Verkaufsterminal des Geschäftes, sondern ausschließlich die „Device Account Number“ und einen Einmal-Code, der für die Autorisierung der Zahlung erstellt wurde.

Hier kommen zwei große Vorteile von Apple Pay zum Tragen: Zum einen müsst ihr den Laden-Verkäufern zukünftig weder euren Namen (auf konventionellen Kreditkarten aufgedruckt) noch eure Kreditkarten-Nummer (ebenfalls aufgedruckt) geschweige denn euren Sicherheits-Code (auf der Rückseite aufgedruckt) präsentieren.

Zum anderen, und diese Neuerung ist fast noch wichtiger, können die Shops eure „Device Account Number“ in ihren Systemen speichern, ohne Gefahr zu Laufen, die so aggregierten Kreditkartennummer bei einem Hacker-Angriff zu verlieren. Mit der „Device Account Number“ allein lässt sich kein Schaden anrichten.

Die Kirsche auf dem Kuchen.

Abgerundet wird das „Apple Pay“-Angebot von einem Umstand, der auch vielen amerikanischen iPhone-Nutzern derzeit noch nicht wirklich klar ist: Apple selbst hat mit euren Zahlungen überhaupt nichts zu tun! Ist Apple Pay fertig eingerichtet, spielt sich die zur Zahlung benötigte Kommunikation ausschließlich zwischen euch, eurem Kreditkarten-Institut und dem Laden ab, in dem ihr gerade einkauft.

Ihr habt bestellt und wollt zahlen? Das iPhone sendet nun die bei der Apple Pay-Ersteinrichtung zufällig erstellte „Device Account Number“ (diese sieht übrigens wie eine herkömmliche Kreditkartennummer aus) und einen, von Apples Secure Element erstellten Einmal-Schlüssen an das Bezahl-Terminal des Ladens. Von hier aus tritt das Datenpaket die Reise zur Prüfstelle eures Kreditkarten-Unternehmens an. Dort wird die Freigabe der Zahlung nun angewiesen, die Kasse quittiert euren Einkauf. Fertig.

Weder Apple noch der Shop-Verkäufer haben eure Kreditkartendaten zu Gesicht bekommen.

In den USA, in denen wegen einer Umstellung von Magnetstreifen- hin zu Chip-Karten gerade die Terminals ausgetauscht werden, dürften spätestens im Herbst 2015 alle relevanten Geschäfte mit Apple Pay-kompatiblen NFC-Empfänger ausgestattet sein. Ob sich Apples Bezahlsystem – schon jetzt der Marktführer in Übersee – hier durchsetzen wird, hängt vor allem von der Akzeptanz der großen Einzelhändler ab. Wie auch andere Anbieter verdient Apple einen Bruchteil der umgesetzten Transaktionssumme – es bleibt daher spannend zu beobachten, wie konkurrenzfähig der von Apple geforderte Anteil am Umsatz langfristig sein wird.

Die Mitbewerber machen aktuell jedenfalls eine schlechte Figur.

Zwei Drogerie-Ketten – ifun.de berichtete – hatten die Apple Pay-Annahme nach anfänglichen Feldversuchen wieder eingestellt um dem konkurrierenden Partner-Angebot CurrentC einen Vorteil zu verschaffen.

CurrentC setzt auf ein ähnliches Konzept wie Apple Pay, sammelt im Gegensatz zu Cupertinos drahtloser Börse aber auch persönliche Einkaufsdaten und private Verbraucher-Informationen ein. Anders formuliert: CurrentC kombiniert einen drahtlosen Bezahldienst mit einem klassischen Tracking-Service, der an die Bonus-Programme hiesiger Einzelhändler erinnert, das Einverständnis des Kunden aber nicht zwingend voraussetzt. Entsprechend schlecht ist die CurrentC-App derzeit bewertet – seit wenigen Stunden steht zudem fest, dass mehrere E-Mail-Adresse aktiver CurrentC-Kunden bei einem Hack gestohlen wurden…

Bei Interesse am Thema empfehlen wir euch sowohl den Bericht „How Apple Pay Really Works“ von Kirk Lennon, als auch einen erneuten Abstecher auf Apples offizielle Apple Pay-Seite. Cupertino fasst das Kern-Argument für den Einsatz des drahtlosen Bezahlsystems hier noch mal in fünf Sätzen zusammen:

Every time you hand over your credit or debit card to pay, your card number and identity are visible. With Apple Pay, instead of using your actual credit and debit card numbers when you add your card, a unique Device Account Number is assigned, encrypted, and securely stored in the Secure Element, a dedicated chip in iPhone, iPad, and Apple Watch. These numbers are never stored on Apple servers. And when you make a purchase, the Device Account Number, along with a transaction-specific dynamic security code, is used to process your payment. So your actual credit or debit card numbers are never shared by Apple with merchants or transmitted with payment.

Das kommt so schnell nach Deutschland wie iTunes Radio…;)

Schneller, weildie GEMA nicht mitspielt

Uaaaaaahhh die Vorstellung das die GEMA eines Tages expandiert und in die Finanzbranche einsteigt.

Könnte man Pay schon einrichten. Falls ne Reise ansteht oder so?

Wenn du ne Amerikanische Kreditkarte hast ja

Nur wenn du eine Kreditkarte aus den USA hast.

Und dann nur in den USA natürlich.

Mit einer amerikanischen Kreditkarte ja, wenn die Bank pay unterstützt.

Ja einfach in den Einstellungen bei Sprache und Region Vereinigte Staaten einstellen und deine Kreditkarte oder Debitkarte (aus USA) in Passbook hinzu fügen

Nur mit einer Ami-Kreditkarte. Bezahlen kannst du dann auch in Deutschland damit, an den NFC-Terminalen!

Da werfen ein paar Leute bei CurrentC massig Geld aus dem Fenster, denn deren Lösung ist zum Scheitern verurteilt. Alle Geschäfte, die das nicht sehen und weiterhin exklusiv darauf setzen, werden ebenfalls früher oder später Probleme bekommen!

Warum? Ich bin der Meinung dort werden herkömmliche Zahlungsmittel auch noch akzeptiert. Und ich bin auch der Meinung, ohne es belegen zu können, dass die Mehrzahl der Käufer auf diese altmodische Art und Weise zahlen. Ob aus Gewohnheit, Mangels passendem Device oder mangels Ahnung

Nicht in Amerika. Doch durch ein Großteil aller Zahlungen über die Kreditkarte abgewickelt.Das ist doet im Gegensatz zu hier üblich.

langfristig denken! In 10 Jahren sieht das vermutlich alles anders aus.

Was bei Apple ein Problem sein könnte: Nur Apple Geräte und Apple will pro Transaktion mitverdienen.

(Wieso eigentlich? Wenn das nach dem initialen einrichten ohne Apple läuft finde ich das doch sehr Fragwürdig, da keine Leistung erbracht wird)

Apple muss die entwicklungskosten wieder einfahren und will natürlich an ihrem service verdienen. Aber eben nicht durch kundendaten wie google

Die erste Firma die wohl ernsthaft über mobiles bezahlen mit Datenschutz Gedanken gemacht hat.

Das bedeutet ohne Kreditkarte geht’s nicht ?

Richtig.

In den USA hat jeder eine Kreditkarte. Das ist bei denen wie hier die EC-Karte.

Die kaufen aber alles auf Pump mit der Karte…eine amerikanische Unart die in die weltweite Finanzkrise führte.

Naja – das kürzt die Erklärung der Finanzkrise schon ein ein bisschen dolle ab.

In Frankreich zahlt auch fast jeder mit einer Kreditkarte. Manchmal sind wir etwas hintenan, aber das ist auch nicht das schlechteste.

Aha, keine Ahnung aber lieber mal drauf los lästern. Schon mal was von Debitkarten gehört?

Es gibt Deutsche, die alles auf Pump kaufen und finanzieren, und auch viele Amis, die verantwortungsvoll mit Geld umgehen.

Kreditkarte heißt nicht zwingend „auf Pump“ kaufen. Gut, bei mir sinds 4 Wochen auf Pump, dann wird abgebucht.

Apple Pay wird sich hier in Deutschland bzw. Europa nur durchsetzen, wenn Apple den Dienst auch fit für EC-Karten macht, ich hoffe sehr sie bekommen das hin mittelfristig.

Hoffe ich auch!

Oben im Screenshot steht was von Kredit- und Debitkarten. Die klassische EC-Karte ist eine Debitkarte. Es besteht also Hoffnung … solange die Banken mitspielen.

Jep – genau der richtige Gedankenansatz! Da sollte sich der Apple EU-CEO mal ersthaft darüber Gedanken machen. Ansonsten darf Apple mal gern bei mir anklopfen. :D

Der dienst funktioniert in den USA auch mit Credit und Debitcards. Also wird man wohl in Deutschland auch seine EC Karte verwenden können (debit) wenn es soweit sein sollte

Nur Deutschland verwehrt sich so den Kreditkarten.

Wer ist eigentlich dieser Deutschland?

Nein das liegt an den Kreditkartenunternehmen die eine hohe Gebühr vom Einzelhändler verlangen. teilweise mehrer Prozent vom Transaktionswert. In Helsinki hab ich Kleinstbeträge unter 5€ mit KK bezahlen können.

Nur Deutschland verwehrt sich so den Kreditkarten.

Das sollte keine großen Probleme darstellen. In den USA werden ja auch die Debit-Karten unterstützt.

Und auch hier gibt es keine reine „EC-Karten“ mehr, zumindest sind mir keine mehr bekannt. Das sind entweder Maestro-Karten (diese gehören zu MasterCard) oder Vpay Karten (diese gehören zu VISA).

Und was bei diesem CurrentC auch unglaublich nerven wuerde, denke ich ist ueberhaupt der Zahlungsprozess: iPhone entsperren, App starten, irgendeinen QR Code abfotografieren oder das Kassenpersonal muss einen QR Code von deinem Handy abfotografieren, bei all dem ist natürlich gutes Handynetz im Laden vorausgesetzt, was hier in Deutschland bekanntermaßen oft nicht leicht zu bekommen ist und schon ist alles abgewickelt… Ganz einfach also! /s

Woher weiß denn das Bezahlterminal, mit welchem Kreditkartenanbieter es sprechen muss? Ist das anhand der Device Account Nr. abzuleiten, oder anhand des Einmalschlüssels?

Anhand der Device Number

Steht doch im text drinnen: …seit wenigen Stunden steht zudem fest, dass mehrere E-Mail-Adresse aktiver CurrentC-Kunden bei einem Hack gestohlen wurden…

Du kannst doch nicht verlangen, dass die Leute vorm Kommentieren die Seite lesen.

In Österreich und Deutschland gibt es ja bereits auf Kreditkarten und ECKarten ein Kontakloses Zahlen. Ist das auch die Technik die Apple Pay unterstützt oder müssen die Läden ihre Terminals erneut austauschen?

Kenne ich keinen einzigen Shop. Die stecken alle Karten in Lesegeräte

nicht? In AUT hat das fast jede Billa Filiale, dazu Merkur, auch das Schnizelhaus hat einen Leser dafür

In D diverse Tankstellen zum Beispiel, aber noch nicht sehr verbreitet auch wenn meines Wissens alle neuen Karten dafür bereit wären (meine zB auch, benutzt dafür bisher nur in UK).

Wenn ehemalige Verkäufer die Kreditkartennummer und die Prüfzahl wissen, dann könnten sie doch mit einem Bildbearbeitungsprogramm eine Kreditkarte erstellen, die dann so aussieht wie meine. Sie fotografieren sie ab und kaufen auf meine Rechnung ein. – Habe ich etwas nicht verstanden?

Der Fingerabdruck fehlt da ja auch noch.

Denk bitte einmal nach.

Du musst unbedingt deinen Namen ändern. Du machst dich wirklich langsam lächerlich.

Gute Frage!

Ich könnte mir vorstellen das Apple hier Karteninhaber und icloud Account Infos vergleicht.

Vielleicht erfahren wir das noch

Ich gehe mal davon aus, dass man sich beim Kreditinstitut noch authentifizieren muss …

Kein Verkäufer merkt sich in den paar Sekunden des Zahlvorgangs deine endslange KK-Nr.! Und auf der Rechnung werden nur die letzten drei Zahlen gezeigt, der Rest ist wegge-x-t.

Mit bestimmten Mitteln wird das sicher gehen.

Jedoch meinte er warscheinlich Onlineverkäufer und nicht den stationären Handel.

Na, wenn zum Beispiel die Sparkassen in Deutschland großes Interesse zeigen, können vielleicht auch die Sparkassen Giro Cards in Apple Bezahlsystem integriert werden, und nicht nur Kreditkarten. Da steckt viel Potential drin. Aber dafür muss man erstmal auch ein iPhone 6 haben, was ich letzte Woche bekommen habe. (Das 4,7er).

Insider-Info: Die Sparkassen haben Apple gegenüber schon großes Interesse bekundet.

„Insider“-Info…

Naja, der Datenschutz ist also auch hier begrenzt: Statt der Kreditkartennummer tracken die Läden eben zukünftig die Device Account Number. Damit ist immernoch einiges machbar.

Warum nicht so: Das bezahlterminal generiert einen Code für die Transaktion, das iPhone sendet Code und zu Zahlenden Betrag an die Bank; die Bank bestätigt dem Laden die Zahlung zum Code ohne Infos über Kunde oder sein iPhone rauszurücken.

Danke für die ausführliche Erklärung.

Aber hoffe wirklich auch sehr, dass es hierzulande auch eine EC Karten Lösung geben wird.

Als Einzelhändler würde ich natürlich zu CurrentC tendieren, wenn ich dadurch die Chance habe meine Kunden besser zu verstehen. Da wird Apple Pay auf Händlerseite sicher Akzeptanzprobleme haben.

Als Kunde würde ich eher zu Apple Pay tendieren. So und wer bringt noch mal die Kohle in den Laden?

Verstehe ich das richtig, dass zum Bezahlen der Fingerabdruck benötigt wird? Oder könnte jemand mit meinem iPhone auf Shopping-Tour gehen?

Richtig. Beim Bezahlen wird der Fingerabdruck benötigt.

Hallo zusammen,

ich nuzte Apple Pay seit letzter Woche in den USA. Ich habe hier ein Konto bei der Bank of America und KEINE Kredit- sondern Debitkarte. Dort ist zwar ein Logo von Visa drauf, jedoch ist die Debit- mit der deutschen EC-Karte vergleichbar. Einkaeufe werden direkt vom Konto abgebucht.

Meine Registrierung bei Apple Pay sah dagegen wie folgt aus:

1. via Passbook meine Debitcard abfotografiert

2. Secure Code musste manuell eingegeben werden

3. ich musste nun eine extra Nummer bei der BoA anrufen und mit einem Mitarbeiter der BoA telefonieren und kurz alles authorisieren. Dann war ich fuer die Zahluyng mit Apple Pay freigeschaltet. Bei anderen Banken hier musste kein Anruf erfolgen, ich denke dies variiert.

Habe Apple Pay bisher 3 mal bei Walgreens (Drogeriekette) eingesetzt und bin wirklich begeistert. Ich hoffe das dies schnell nach D kommt. So macht bezahlen SPass. Haha.

Hoffe ich konnte ein paar Fragen klaeren…

Gruss aus den USA

Danke !

danke dir

Wie genau funktioniert eigentlich die Registrierung, was wenn jemand ohne mein Wissen meine Kreditkarte für ApplePay registriert, vorausgesetzt ich selber nutze kein ApplePay?

Ihr schreibt, dass Apple nichts mit der eigentlich Zahlung zu tun hat, aber – logischerweise – bei jeder Zahlung einen kleinen Obulus bekommt. Ich verstehe das richtig, dass diese Payment-Gebühr noch On-Top zu den üblichen Kreditkartengebühren kommt?! D.h. der Händler hat zusätzlich zu den 1-3%, die der CC-Provider (VISA, MC, Amex) bekommt, nochmal zusätzliche Prozente, die sich Apple für die „Dienstleistung“ abknappst, zu bezahlen? Das läppert sich dann aber schnell zu 5% oder sogar mehr, die der Verkäufer zu bezahlen hat… Na Happy Preissteigerung :-(

Der Obolus wird von den Banken entrichtet, nicht von den Verkäufern!

Und letztenendes weder von der Bank noch vom Verkäufer sondern vom Endkunden.

was muss denn der Händler für einen Vertrag schließen? Bei den derzeitigen Terminals ist ein Vertrag zur Akzeptanz von ec-Karten mit PIN oder ELV und für GiroGO nötig. Für Kreditkarten sowieso.

Ich verstehe dann aber eins nicht: wenn die Zahlungen ausschließlich per iDevice und Bank abgewickelt werden – wie kommt Apple dann an die Provision für die Zahlung? Vertraut man dann dem Kreditinstitut, dass dort regelmäßig Zahlungen an Apple erfolgen?

Ich will das auch endlich benutzen. Und zwar weltweit ;)

Dann ist das wallet in der Tasche überflüssig ;D

Muss ich dann auch vor jeder Zahlung mein iPhone neu booten, damit es funktioniert?!? /Sarkasmus aus

Das Neustarten kommt als Feature erst in iOS 9.

Synchronisiert Passbook die Daten eigentlich auf ein anderes Gerät?

Jedenfalls nicht die Kreditkarten

So ganz ist das noch nicht angekommen:

Warum ist jetzt die „Device Account Number“ sicherer als eine gewöhnliche Kreditkartennummer? Wenn mir jemand die DAN klaut und in ein iPhone „programmiert“ könnte er doch damit auch bezahlen, oder?!

Stichwort Einmalcode..oben nochmal lesen….

Es ist etwas Zeit vergangen seit ich Apples technische Beschreibung gelesen habe, aber ich bin mir ziemlich sicher, dass das was hier im Artikel steht nicht ganz korrekt ist. Rein technisch würde es viel mehr Sinn machen, wenn das Terminal einen Text sendet, der dann vom iPhone mithilfe des Secure Element und dem Token/Device Identifier signiert wird. Anders ist Apples Behauptung der Kunde sei nicht trackbar nicht haltbar. Der Device Identifier bleibt anders als hier beschrieben immer nur im Secure Element.

Macht mehr Sinn, so wie du’s erklärst.

Brauch man dafür eine Internetverbindung?

Klar

Hast ein Smartphone und kein Internet?! Sadist sowas von …

Klar habe ich Internet. Aber Geschäfte und Einkaufszentren sind ja nicht unter freiem Himmel, teils sogar unterirdisch. Im Größten Einkaufszentrum meiner Stadt habe ich in der Hälfte absolut keinen Empfang. Und ist die Kasse in kleinen Läden im hinteren Teil des Ladens ist das absolut im Bereich des möglichen. Also nichts worauf ich mich verlassen wuerde.

Hab keine Kreditkarte.

Also nicht nutzbar für mich. :( schade

Du kannst dir eine Prepaid Karte holen mit vorherigen Aufladungen. Das ist anonym.

oder die Kommentare lesen.

Dann hole dir eine. Kostet heute doch nix mehr. Immer dieses Geheule!

Ich freu mich drauf ! Coole Sache

Im ifun Artikel fehlt der Hinweis, das Walmart und Seven Eleven kein Apple Pay anbieten. Sind halt 2 größere Ketten in den USA

Also beim Bezahlen in Deutschland schiebt man die EC Karte in ein Gerät und gibt die Pin ein. Der Verkäufer bekommt sie in der Regel nicht zu Gesicht. Mit Kreditkarten zahlt hier so gut wie keiner, das ist nur eine amerikanische Angewohnheit, alles auf Pump zu kaufen.

EC Karte und Pin ins Gerät scheint mir einfacher als iPhone rausholen, Payment App starten, nochmal Touch ID und Security Token. Dauert länger und sieht bestimmt affig aus an der Kasse bei Aldi.

Ich glaube nicht, dass sich das in der Form in Deutschland durchsetzen wird…

Das kommt davon, wenn man sich nicht informiert.

1. Funktioniert es auch mit Debit-Karten (wird sofort vom Konto abgebucht, wie bei EC)

2. Werden auch hier Kreditkarten häufiger. In meinem Freundeskreis gibt’s fast niemanden mehr ohne und die werden auch zur Bezahlung im Supermarkt oder in Kneipen benutzt. Ist halt einfach praktisch.

3. Muss man bei Apple Pay weder das iPhone vorher entsperren, noch eine Payment-App starten. Der NFC-Chip registriert auch gesperrten Zustand, dass eine Zahlung eingeleitet werden soll, zeigt auf dem Lockscreen die Touch-ID-Abfrage, liest den Finger ein und es ist bezahlt. Das geht deutlich schneller als EC-Kartenzahlung. Einfach mal auf Youtube schauen…

Ich jedenfalls hoffe, dass es in Deutschland nicht durch solche Aberglauben oder Uninformiertheiten verhindert wird.

ApplePay brauch ich nicht.

Wenn die Umsetzung tatsächlich, wie beschrieben, funktioniert, bietet Apple hier etwas an, was die gesamte Finanzwelt, seit Einführung des Plastik Geldes, bisher nicht auf die Kette bekommen hat. Applaus!

Wird das auch funktionieren in der Kombination iPhone 5S mit einer Apple Watch?

Wie denn? Hat das iPhone 5S etwa NFC? Na?

Wurde doch in der Keynote gesagt, dass es mit Apple-Watch und iPhone 5S, 5C oder 5 funktionieren wird.

@Dante_Fuentes: Informiere Dich zuerst, bevor Du was schreibst!

Hoffe sehr das die altmodische EC-Karte dann mal verschwindet und somit allgemein die Akzeptanz der Kreditkarten steigt. Wird Zeit!

Besonders weil JEDER eine kostenlose KK bekommen kann. Die werden einem ja hinterhergeworfen. Die Leute stellen sich wirklich an finde ich.

Es gibt immer noch ein paar wenige, die keine geregeltes Einkommen haben (Schüler, Studis, Hartz, …). Denen wird eine KK gar nicht nachgeworfen. Und kostenlos ist relativ, wenn ich beim Internet-Händler gegen 3% Aufpreis zahlt, wenn man mit KK zahlt.

Man bekommt auch als Student und Schüler ohne Kosten eine Kreditkarte, im Gegenteil. Oft wird man dafür sogar noch mit 100€ von der Bank angeworben.

Als Schüler eher schwierig, allerdings nur weil die in der Regel noch keine 18 sind ;)

Ansonsten kommt man da aber wirklich sehr einfach ran.

Bin selbst Student und hab meine (kostenlose) Mastercard mit 18 von der Sparkasse angeboten gekriegt, das ist jetz auch schon wieder 7 Jahre her. Die haben mir sogar auf Nachfrage 1500,- Kreditrahmen gegeben (war länger im Ausland, da dachte ich ist das ganz praktisch). Mittlerweile hab ich noch ne Visa Debitkarte von der DiBa. War beides mal überhaupt kein Thema.

Es ist sowas von überfällig, dass eine wirklich markttaugliche Lösung zum Ersetzen der gewöhnlichen Kreditkarte erscheint und meiner Meinung nach ist Apple nun erfolgreicher Vorreiter bei der Konzeptionierung und Einführung dieses sowohl sicheren als auch intuitiven Systems. Ein paar Fragen dazu erschließen sich mir aber noch nicht:

1. Reicht es die Kreditkarte ausschließlich von der Vorderseite abzufotografieren? Wie würde dann der Sicherheitscode übermittelt werden, muss dieser ggf. manuell nachgetragen werden?

2. Entspricht die sichere Ablage der Nummer der des Fingerabdrucks? Sprich: Verschlüsselte Ablage auf dem Gerät, auch keine iCloud-seitige Übertragung auf anderen iDevices?

3. Auf welcher Grundlage wird die Device Account Number erstellt? Sinnvoll wäre meiner Meinung nach ausschließlich ein Generat zwischen Kreditkartendaten und Gerätekennung.

4. Kriegt man die DAN überhaupt zu sehen oder wird diese unmittelbar nach der Generierung verschlüsselt / unlesbar auf’s Gerät gespeichert?

5. Wie verifizieren die Banken, dass ich tatsächlich der rechtmäßige Besitzer der Kreditkarte bin? Was wäre wenn jmd die Kreditkarte entwendet und diese auf seinem iDevice einrichtet?

Sorry für die vielen Fragen!

Wird es wohl eine Auflistung meiner Einkäufe geben?

„Ist Apple Pay fertig eingerichtet, spielt sich die zur Zahlung benötigte Kommunikation ausschließlich zwischen euch, eurem Kreditkarten-Institut und dem Laden ab, in dem ihr gerade einkauft.“

[…]

„Wie auch andere Anbieter verdient Apple einen Bruchteil der umgesetzten Transaktionssumme“

Apple muss sich, um sich seinen Anteil zu sichern, in die Kommunikation einklinken. Die Transaktionen werden bei Apple gespeichert oder Apple hat Zugriff auf die Daten bei der Bank. Apple bekommt die Gebühren sicher nicht auf Vertrauensbasis am Ende jeden Monats von der Bank.

Nicht mit Apple.

Wie kreditkartenfeindlich Deutschland ist, merkt man zum Beispiel auch ab Dienstag bei der Deutschen Bahn: http://www.bahn.de/zme.

Die Bahn will nämlich, wie im Link detailliert erklärt, ab dem 04.11.14 ein Zahlungsmittelentgelt, also eine Kreditkartengebühr einführen.

Das sind, meiner Meinung nach, keine guten Voraussetzungen für eine Einführung von Apple Pay in Deutschland…