Auch mobil bis zu 15.000 Euro

Ab heute: Sparkassen starten Echtzeit-Überweisungen

Gute Nachrichten vom Deutschen Sparkassen- und Giroverband (DSGV): Ab heute bieten die Sparkassen in Deutschland ihren Kunden Geldüberweisungen in Echtzeit an.

Der neue Service, der sowohl für das konventionelle Onlinebanking als auch das Mobile-Banking gilt, soll optional zur Verfügung stehen und ermöglicht Sparkassen-Kunden die Wahl: Neue Transaktionen lassen sich entweder als Standard-Überweisung oder mit der“ sekundenschnellen Echtzeit-Überweisung“ anweisen.

Helmut Schleweis, Präsident des DSGV kommentiert:

„Die Sparkassen-Finanzgruppe ist die erste Institutsgruppe in Deutschland, die Echtzeit-Überweisungen anbietet. Die Echtzeit-Überweisung ist ein weiterer Baustein in der hochmodernen, effizienten und schnellen Payment-Infrastruktur der Sparkassen-Finanzgruppe. Unsere Kunden können damit Geld in Sekundenschnelle überweisen – ganz einfach und sicher.“

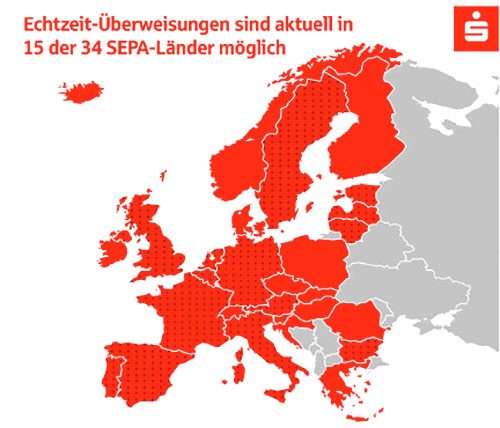

Die Echtzeit-Überweisung steht nur im europäischen Zahlungsraum zur Verfügung und soll innerhalb von 10 Sekunden abgewickelt sin. Das neue Feature kann Nach Angaben des DSGV an 365 Tagen im Jahr für Zahlungen bis zu einer aktuellen Betragsgrenze in Höhe von 15.000 Euro genutzt werden. Vorausgesetzt wird allerdings, dass auch das Finanzinstitut des Empfängers am neuen Verfahren teilnimmt.

Die Teilnahme am SEPA Echtzeit-Überweisungsverfahren ist für die europäischen Zahlungsdienstleister jedoch nicht verpflichtend. Aktuell haben fast 1.100 Zahlungsdienstleister (insgesamt 4.200) aus 15 Ländern des SEPA-Raumes ihren Beitritt erklärt und nehmen bereits heute oder perspektivisch an diesem Verfahren teil.

Zuletzt stand die Sparkasse wegen Gerüchten um einen internen Test des Bezahldienstes Apple Pay in den Schlagzeilen. Diese stellten sich auf Nachfrage jedoch als „klassische Falschmeldung“ heraus.

Meine Bank (HypoVereinsbank) kann das schon seit letztem Jahr…. ist ne klasse Sache!!

Die Sparkasse kann das untereinander auch schon ein paar Jahre via online Banking. Interessant ist, wenn es bankübergreifend funktioniert. :)

das bringt dir ja nichts, wenn die Partnerbank es nicht kann.

Jetzt kannst auch von der HypoVereinsbank an Sparkassen-Konten „schnell“ überweisen.

Jetzt frag mal Volksbankkunden, wann die können…

Ab November 2018

Ja, das können Bankenintern schon viele Banken.

Cool, dass sich jetzt die meisten Banken auf solch eine Sofortüberweisung zusammengeschlossen haben.

Schwarze Schafe werden wohl Banken wie die DKB sein, zu deren Geschäftsmodell es gehört Überweisungen unsinnig zu verzögern.

(also unsinnig für den kunden, für die DKB hat es natürlich den Sinn die Zinsen abzugreifen).

Mach dich mal schlau, bzgl. Zinsen / Banken usw. und dann überlege noch einmal, ob das logisch ist, was du da behauptest.

Mh, ist das kostenfrei? Und wird es Valuta tatsächlich am gleichen Tag gutgeschrieben? (Valuta nicht Buchtag)

das kann jede Sparkasse individuell vereinbaren und dort sogar nochmals je Kontenmodell, des weiteren kann es auch unterschiedliche Beträge kosten für Versand und Eingang.

es gibt alles von 0,00 über 0,50 angeblich bis zu 1-2 Euro.

also Preisliste auf der Homepage deiner Bank anschauen

Bei meiner Sparkasse kostet das 0,50€. Sogar im teuren „Premium“-Giro-Tarif.

Wird also keiner nutzen…

Ja, das Verfahren heißt SEPA Inst (oder Instant Payments) und wird auch valutarisch gutgeschrieben.

Kann jemand Antwort geben, warum das nur eine zusätzliche Option ist und nicht automatisch, wenn verfügbar, benutzt wird?!

Grenze von 15.000€ ist ein Grund.

@i0815: Weil es eben nicht kostenfrei ist, solch eine Überweisung kostet 0,25 bis 0,50€.

bei meiner eigenen Sparkasse sind es sogar 1,50€ pro Überweisung, bei 0,25-0,50€ würde ich das wohl häufiger nutzen

Tatsache, gerade bei der Berliner geschaut… darauf kann ich dann auch getrost verzichten :D

Ist es nicht so, dass bisher Überweisungen relativ lange brauchen, da die Bank ganz einfach mit dem Geld Geld verdient durch Zinsen. Jetzt verdienen die Banken durch Blitzüberweisung eben kein Geld, daher die Kosten? Oder lieg ich da falsch ?

Ja das war mal so. Meines Wissens würde es aber verboten das Geld nach einer Überweisung von der Bank zu „halten“

@marceloo: Was bitte dauert denn dann im Jahr 2018 an einer elektronischen Überweisung 1-2 Tage? Mir kann doch keiner logisch erklären, warum nicht jede Überweisung in sekundenschnelle beim Empfänger sein soll….

Und wieviele Zinsen verdienen Banken mit Deinem Geld? Schon einmal etwas davon gehört, dass Banken für Guthaben schon seit geraumer Zeit Minuszinsen zahlen müssen?

Das kann ja sein, dass es aktuell Minuszinsen gibt, aber deshalb kann man nicht ein ganzes System umwerfen. Keiner weiß wie lange die Zinsen im Minus bleiben. Wenn Sie wieder im Plus sind, gibt’s auch wieder kohle. Minuszinsen gibt es ja auch erst seit einiger Zeit, die langwierige Überweisung schon lange.

Weil es aktuell noch nicht Standard ist und keine Verpflichtung besteht. Warte noch mal ein paar Jahre, dann ist es verpflichtend für alle europäischen Banken und dann darf es auch nicht mehr extra kosten.

Bei der HVB kostenfrei je nach Kontomodell.

Und ja: Valuta am gleichen Tag.

Stadtsparkasse Hannover will tatsächlich 2 EUR für den Scheiss haben. Werde die Bank jetzt wechseln.

wegen 2€ für die Echtzeit Überweisung? Du hast echte Probleme :D

der eine „Tropfen“ läßt irgendwann mal das Fass überlaufen.

kann @ML gut verstehen

… auch wenn die Sparkassen bei normalen Überweisung recht schnell sind.

2 EUR hier … 2 EUR da. Die Sparkassen übertreiben es im Moment. Kreditkartenkosten sind gestiegen, Girokontogebühren steigen und jetzt soll ich für eine Transaktion die sowieso per Computer gemacht wird 2 EUR bezahlen. Warum? Das Geld kann ich für was anderes besser ausgeben.

Kannst du bei 50 Überweisungen ja gerne zahlen. Schön dumm.

Kann dir da nur zustimmen :D das sollte tatsächlich Standard sein heutzutage. Die Überweisungen werden ja eh nicht manuell geprüft und sind auch nicht rückbuchbar. Warum also sollte es bis zu 24 Stunden dauern?

Bei den meisten Sparkassen ist diese neue Funktion übrigens nicht kostenlos. War ja auch klar irgendwie :D

Die Überweisungen wurde bisher in Batch-Läufen abgearbeitet. Deshalb kann das natürlich nicht in Echtzeit geschehen.

Moin,

also das was N26 MoneyBeam schon lange kann?

nein das entspricht eher kwitt der Sparkassen

Ist er kein N26-Kunde, erhält er als Offline-MoneyBeam einen Link per SMS oder E-Mail, unter dem er seine Bankverbindung angeben kann. Das Geld wird dem Bankkonto dann innerhalb von zwei Bankarbeitstagen gutgeschrieben.

Blödsinn. Hast echt keine Ahnung von Banken und was hinter einer Überweisung steht.

Die Überweisung MUSS in vielen Fällen von einem Mitarbeiter freigegeben werden (Kontoüberziehung, Dispoüberziehung, Kreditrahmen, Plausibilität, Mißbrauch etc. ). Daher jetzt auch 15.000€ Limit (Risiko) welches ziemlich sicher von einem Versicherer gedeckt ist.

Blödsinn.

Manuelle Freigaben etc. gibt es kaum noch. Das kostet zu viel Zeit.

Das kann man sich als Firma, welche Geld aus dem Nichts schafft und Zinsen dafür kassiert nicht leisten.

Der einzige, der hier Blödsinn schreibt, bist du.

Bei Überweisungen im fünf- oder sechsstelliger Betragshöhe mag das anders sein, aber Du glaubst doch wohl selber nicht, dass über jede Kleinüberweisung manuell ein Mitarbeiter „drüberschaut“…!?! Und dass eine Software nicht in der Lage ist, eine mangelnde Kontodeckung VOR Annahme des Überweisungsauftrags ohne menschliche Hilfe festzustellen?! Auch ist die IBAN durch Prüfziffer relativ immun gegen Fehler und Zahlendreher etc. und kann sehr einfach (ebenfalls VOR Ausführung!) auf Plausibilität geprüft werden. Ein Abgleich zwischen Empfängername und Empfängerkonto findet schon lange nicht mehr statt. Und wenn die Software tatsächlich mal Probleme bei der Ausführung feststellt, DANN (und nur dann) poppt das Problem bei einem Mitarbeiter auf und verlangt nach manueller Nacharbeit. Genauso wie bei Lastschriften, wenn z.B. zu wenig Kontodeckung vorhanden ist und diese trotzdem manuell „durchgewunken“ werden kann.

Genausowenig hat das damit zu tun, ob eine Überweisung an ein Konto bei einem anderen Institut oder beim gleichen erfolgt, wie hier einige mutmassen. Es dauert doch auch nicht plötzlich Tage, wenn man z.B. eine E-Mail verschickt und der Empfänger sein Postfach bei einem anderen Provider hat. Der Vorgang ist absolut vergleichbar.

Nein, technisch machbar sind Überweisungen in Sekunden oder Minuten (vergleichbar E-Mail) schon lange. Wir haben uns nur dran gewöhnt und spielen dieses Spiel mit…

Der EINZIGE Grund, warum sich Banken immer wieder so quer stellen, dies endlich standardmässig zu machen (und warum sie jetzt extra Gebühren dafür nehmen), ist, dass sie genau damit Geld verdienen!! Der Betrag ist auf dem einen Konto sofort weg, auf dem anderen Konto aber erst einen Tag (oder am WE sogar länger) später wieder gutgeschrieben. In dieser Zeit verdient das Geld Geld. Bei einer einzelnen Überweisung Peanuts, in der Summe Millionen…

Aber Hauptsache kein Apple oder Google Pay mitmachen. :-)

Ja, ich finde auch, es ist lächerlich, dass das nicht längst Standard ist! Und ich soll dafür auch noch zahlen müssen?! Früher haben die Banken einen mal beraten, heute wollen sie einem nur noch Dreck verkaufen.

Ist Dein Ton angemessen?

P.S. Zu Deiner emotionalen Beruhigung: Ist noch nicht lange her, da dauerten auch Zahlungen im SEPA-Raum gerne mal eine Woche und wurden zudem bepreist. Freu Dich doch lieber, wie schnell und kostenlos das heute geht!

Überweise mal am Freitag Abend etwas von einer Bank zu einer anderen. Das dauert dann nach wie vor tatsächlich Tage bis das Geld beim Empfänger gutgeschrieben wird. Dass dies im Jahr 2018 überhaupt noch allgemein akzeptiert wird war und ist mir ein Rätsel.

@Ralf

vom Ablauf her ist es eben nicht nur ein klick.

Innerhalb einer Bankengruppe geht es ja schon schnell, außerhalb dauert es bisher (logischerweise) weil das ja über die Bundesbank usw. abgewickelt werden muss.

Hallo Marc,

naje, „logisch“ finde ich das im Jahr 2018 nicht mehr – egal ob bankintern oder -extern. Vor allem leuchtet mir nicht ein warum das am Wochenende noch länger dauert als werktags. Man könnte meinen da sitzen Leute die das händisch in irgendwelche antiquierten System eingeben müssen und die am Freitag um 13 Uhr sich eben ins Wochenende verabschieden.

@Joe ja, stimme dir zu. Das ist keine Sache der Technik, sondern nur des Wollens – also Geschäft

Oh, noch so ein ahnungsloser. Weißt du eigentlich, was es für eine Bank bedeutet, eine Zahlung in 10 Sekunden auszuführen? Eine Überweisung ist keine E-Mail. Da hängt einiges mehr dran, vor allem wenn sie nicht Inhouse abgewickelt wird.

Beschäftige dich doch erstmal mit der Thematik, bevor du so einen Schwachsinn schreibst.

Quatsch.

Technisch überhaupt kein Problem!

@Enrico: Aber dann sollte man sich doch mal Gedanken darüber machen warum die Thematik so ist wie sie ist. Es ist doch heute nicht mehr vermittelbar warum man in Sekunden megabyte-große Fotos verschicken kann, aber eine Überweisung mit ein paar Byte Inhalt soll Tage benötigen?! Das war ja selbst vor 25 Jahren schon nicht mehr nachvollziehbar.

Der einzige Grund warum das bis heute so kartellmässig abläuft ist doch nur weil die Banken mit dem Geld arbeiten wollen.

Im Prinzip ist das ja auch in Ordnung, solange es dem Kunden bei Vertragsabschluss vermittelt wird. Nur technisch ist dies eben nicht mehr nachvollziehbar.

Jede Kette ist nur so stark wie ihr schwächstes Glied. Bei der Autoschlange sitzt das A……. vorne. Soviel zu nicht verpflichtenden Zahlungsverfahren.

Wieso ? Fielleicht hat der ganz vorne auch den meisten grips und Anstand, da er 80 fährt wo 80 erlaubt sind ;)

Kritisch sehe ich Geldentwertung durch Gebühren für eine Überweisung.

Ich finde deine Ausdrucksweise sehr unschön, vor allem weil du anscheint absolut keine Ahnung hast.

Vor allem bist du sicher jemand, der keinen Cent für sein Konto zahlen will und dann aber nach immer mehr Service schreien. Sicher behauptest du auch noch, dass die Bank genug an deinen 3,50 Euro Guthaben doch genug verdienen würde…

Schade schade, dass es noch so viele unwissende BILD-Leser gibt.

Hier jetzt auch von uns die gelbe Karten. Bitte etwas freundlicher, auch wenn der Umgang mit Banken im Alltag frusten kann. Danke.

Wahnsinn, sowas sollte meiner Meinung nach schon seit Jahren verfügbar sein. Es läuft alles nur noch digital und über Buchgeld und das mit Leitungen die wirklich „Echtzeit“ zuließen -jetzt – jetzt…

Das sollte es wirklich lange schon geben

In der Zeitspanne zwischen Abbuchung und Gutschrift verdienen die Banken nunmal mit dem Geld ihr Geld…

Banken verdienen Geld durch Kreditvergabe, also durch Giralgeldschöpfung.

Auch.

Aber eben auch damit.

Etwas naiv?

Ausserdem: Was ist denn ein Girokonto im Minus? Nichts anderes als ein Kredit. Und wenn es eben einen Tag länger dauert, bis auf einem Konto Geld einer Überweisung gutgeschrieben wird, das im Minus ist, zack, schon wieder was verdient.

Denk mal drüber nach…

@Wombat Das ist schlicht falsch. Es ist gesetzlich den Banken verboten, Überweisungen künstlich aufzuhalten, um mit dem Geld zu arbeiten. Vielleicht mal VOR den Verschwörungstheorien sich informieren.

Und was Instant Payments angeht, es ist wie erwähnt keine Email oder Foto, es geht um Geld und gesetzliche Anforderungen, die den Banken auferlegt wurden. Diese ganzen Prüfungen müssen gesetzl. wasserfest in den wenigen Sekunden, die die Bank hat, über die Bühne laufen, darin besteht die technische Herausforderung.

@Furfur:

Und das glaubst du, ja?

Das hat nichts mit Verschwörungstheorien zu tun, sondern ist bereits seit Jahrzehnten ganz normal Usus.

Dass das „Zurückhalten“ von Geld nicht erlaubt ist, stimmt, ist bekannt. Aber du glaubst doch wohl selber nicht, dass der ganze technische Vorgang, der – wie du selbst schreibst – in „ein paar Sekunden erledigt sein muss“ sonst bei einer normalen Überweisung plötzlich Tage braucht..?!? Und warum dauert es dann am Wochenende plötzlich bis zu drei Tage? Fahren alle Banken am Wochenende ihre Server runter oder was…? Oder sitzt da ein Mitarbeiter, der überall einen „erledigt“-Stempel drauf machen muss…?

Nein, mein Lieber, Geld „zurückhalten“ hin oder her, es gibt aber genauso in der EU die Vorschrift, dass SEPA-Überweisungen innerhalb von einem GESCHÄFTSTAG durchgeführt werden müssen und diesen gesetzlichen Rahmen nutzen die Banken ganz exakt aus!

Und selbst, wenn dies eine „Verschwörungstheorie“ wäre, wie du vollmundig behauptest, wäre es ein willkommener Nebeneffekt für die Banken. Das überwiesene Geld ist für eine zeitlang (schlimmstenfalls am WE 2-3 Tage) „im Nirvana“, bei Sender ist es schon abgezogen, beim Empfänger noch nicht gutgeschrieben. Dies bringt – in Summe – nur Vorteile für die Banken.

Und nochwas: Wenn es wirklich so wäre, dass die Verzögerung rein technisch bedingt ist, dann könnten die Banken ja wenigstens die Wertstellung auf den beiden Konten gleich setzen. Also der Empfänger bekommt das Geld aus technischen Gründen zwar erst am nächsten Werktag, aber mit demselben Wertstellungstag, an der die Überweisung vom Sender getätigt wurde. Das wäre ja technisch überhaupt kein Problem. Machen sie aber nicht. Warum?

Eine gute Freundin von mir arbeitet seit Jahrzehnten bei der HVB, inzwischen im Börsenbereich, und wie einfach und schnell dort mit wenigen Klicks Millionenbeträge in Sekundenbruchteilen rund um die Welt geschickt werden, wenn es denn überhaupt mal manuell geschehen muss. Genauso rechtssicher. Genauso nachvollziehbar. Genauso sicher für Sender und Empfänger.

Und wenn die Omma ihrem Enkel nen Fuffi zum Geburtstag überweist, dann dauerts „aus technischen Gründen“ auf einmal Tage..? Ja klar…

Dann fragt doch noch mal Deine Freundin von der HVB. Da sie seit Jahrzehnten dort arbeitet, hoffe ich, dass sie mehr Ahnung hast als Du.

Das Clearing der Zahlungen erfolgt über die EZB, ist die am Wochenende da?

Keine Bank kann in Zeiten von negativen Zinsen mit Guthaben Geld verdienen. Im Gegenteil je schneller Liquidität wieder weg ist, umso besser. Warum wohl wird diese neue Uberweisungstechnik gerade jetzt eingeführt?

Aber seitenweise Mist schreiben. Hat nichts zu sagen, darf sich aber äußern… furchtbar.

Die Sparkasse Hannover kassiert satte 2,00€ für diese Überweisung laut aktueller Preisliste. Da wird das eh niemand nutzen.

Die Sparkasse Hagen nimmt dafür den gleichen Preis wie für eine „normale“ Überweisung – also bei den meisten Konto-Arten kostenlos bzw. in der Kontogebühr enthalten. So kann man es dann gerne nutzen…

Immer wieder schön mit anzusehen, wie hier entweder

– Sparkassenmitarbeiter Ihren Arbeitgeber und sein Kontenmodell bzw. eher „Abzockmodell“ oder

– Kunden, die schon gefühlte Jahrhunderte bei ihrer Sparkasse sind und ihrem Berater alles glauben

hier voller Empörung auf Fakten reagieren.

Fakt ist: Technisch sind Sofortüberweisungen für alle kein Problem. Dafür extra Gebühren zu wollen ist unverschämt. Alleine schon das ganze Gebühr zu nennen eigentlich unverschämt…

Ein Beispiel: Wir haben hier auch so eine regionale Sparkasse. Die wollen 9,50 Euro für die Kontoführung und ein Argument ist immer die „Kundennähe“, der regionale Bezug und der bessere Service. Fakt ist dann: Ein Eingangsbereich voller Automaten, an denen man alles selbst machen soll. Immer weniger Servicemitarbeiter, die dann natürlich auch wenig Zeit haben bzw. leicht an der genervt Grenze entlangschrappen. Wenn man dann einen Servicemitarbeiter hat, versucht er in bester Vertretermanier S-Produkte zu verkaufen…

Da lobe ich mir eine Onlinebank, bei der ich wenigstens weiß was mich erwartet und ich für nicht vorhandenen Service eben auch nicht bezahlen muss…

Dem kann ich nur zustimmen. Habe seit Jahren keine Bank mehr von innen gesehen und das schont die Nerven ;-)

Ich bin absolut zufrieden mit der Sparkasse. Eine Bank, die (momentan) keine Gebühren nimmt, wäre mir sehr suspekt, denn die müssen sich die Kohle anders reinholen.

Ich bin Gebührenfrei bei der Commerzbank und es gibt etliche weitere die einen Top-Service bieten – sowohl online als auch in der Filiale

Sparkasse Heidelberg verlangt laut Mitarbeiterin 50 Cent.

Die Dame am Telefon war etwas verblüfft als ich auf diese Aussage hin in schallendes Lachen ausbrach.

Als ich ihr dann erklärt habe, dass die Sparkasse nur nutze, weil ich in einer Kleinstadt lebe und die Alternativen noch schlimmer sind. Sparkasse ist für mich nur das Bargeld-Konto. Alles andere läuft inzwischen über N26 und Boon.

Sie lachte dann auch als ich ihr sagte, dass ich im Jahr 2018 sicher nicht 50 Cent pro Echtzeit-Überweisung bezahle.

Schade, dass es so läuft.

Auch in einer Kleinstadt benötigt man keine Sparkasse mehr. Ich lebe auf dem Dorf und bin vor längerer Zeit zur Postbank gewechselt. Kleine Postfilialen / Paketshops gibt es mittlerweile in jedem kleinen Dörfchen. Falls nicht, holt man Geld an allen Shell Tankstellen, bei Aldi oder Rewe. Bei Lidl soll es in Kürze auch möglich sein.

Wie teuer sind Überweisungen bei der Postbank?

Was kosten PayPal Gebühren …. ?

Für privat zu privat kostet es nichts.

Für den Kunden und unter Freunden gar nichts.

Ist ja bisher nur zwischen HypoVereinsbank und Sparkassen (u.a. untereinander möglich)

Bei meiner Sparkasse ist’s kostenfrei.

Die Hypo verlangt auch 60 Cent und die deutsche Bank will’s auch für den gleichen Preis im November anbieten.

Weiß jemand, ob bzw. wie ich die Sofortüberweisung in moneymoney nutzen kann? Finde dazu irgendwie gerade nichts…

Da bin ich Old-School. Mache jede Überweisung als Terminüberweisung +2 Tage. Dann kann ich immer noch zurück, wenn etwas nicht so läuft wie ich mir vorstelle oder ein Zahlendreher drin war.

Was hat das mit Old-School zu tun? Die teilweise langsamen Überweisungen waren schon immer ein Ärgernis. Was du beschreibst ist eher ein Zeitpuffer, basierend auf Unsicherheit und Misstrauen.

Langsame Überweisungen haben mit Terminüberweisungen nichts zu tun. Old-School deshalb, da früher alles mit Scheck gemacht wurde und man da auch noch genügend Zeit gehabt hat, diesen als Schüttelscheck „umzubuchen“.

Du bist was das Thema Technik angeht ziemlich Old-School

An der Börse kostet das „verschieben“ von Geld auch Gebühren.