Institute bereiten sich vor

Sparkassen-Karte und Apple Pay sollten noch im Sommer starten

Über die vergangenen Monat bereitgestellten technischen Voraussetzungen für die Verwendung der Sparkassen-Girokarte mit Apple Pay haben wir bereits informiert. Inzwischen scheint man weiterführende Vorbereitungen bei den einzelnen Sparkassen zu treffen. So werden Geschäftsbedingungen aktualisiert und Onlinetexte ergänzt. Eine Garantie für die quasi sofortige Freischaltung der Sparkassen-Girokarte für Apple Pay dürft ihr darin allerdings nicht sehen. Die Wartezeit kann sich locker auch über den Juli hinaus ziehen.

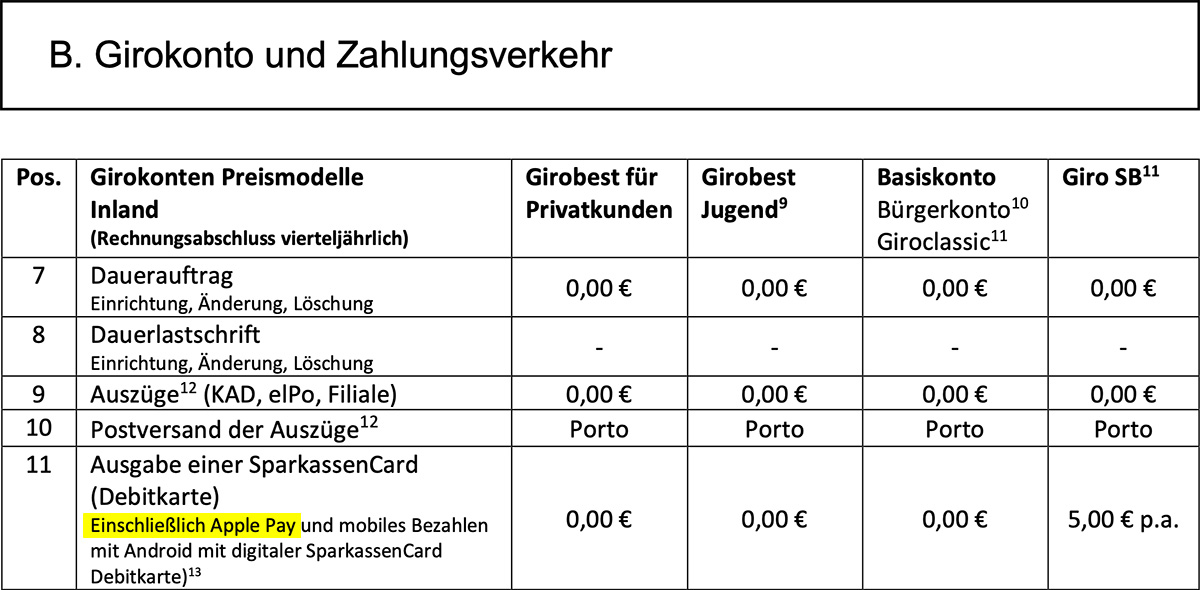

Mittlerweile erwähnen einzelne Sparkassen in ihren Geschäftsbedingungen ausdrücklich die Möglichkeit, die Sparkassen Card Debit nicht nur mit Android, sondern auch zum Bezahlen mit Apple Pay zu verwenden. Auch erscheint teils bereits die Option zur Aktivierung einer Sparkassen-Karte für Apple Pay auf Kundenseiten der deutschen Sparkassen.

Unter der Hand ist jedoch zu hören, dass sich die Freischaltung noch mehrere Wochen hinziehen kann. Für einen Termin frühestens im August spricht dann auch, dass die oben genannten Änderungen sich in vielen der im Juli aktualisierten Leistungsverzeichnisse der Sparkassen noch nicht finden. Sicher scheint nur, dass die von zahlreichen Sparkassen-Kunden gewünschte Funktionserweiterung noch in diesem Sommer freigegeben wird. Bezüglich des genauen Zeitpunkts dürfte maßgeblich Apple den Ton angeben. Verbunden damit erwarten wir dann auch ein Update für die Sparkassen-App.

Landesbank Berlin (amazon KK) wäre viel interessanter.

+1

Nicht für Sparkassenkunden

Die Landesbank Berlin ist die Berliner Sparkasse.

Ist mir ein Rätsel warum die Sparkassen jetzt sogar schon mit Debitkarten planen während die Berliner Sparkasse noch nicht mal ApplePay anbietet. Aber hey, eine eigene App haben sie jetzt. Darauf haben wir doch alle gewartet…..nicht.

Curve funktioniert zuverlässig. Wen interessiert da noch, ob Kreditkarten ApplePay unterstützen?

Zuverlässig? Hatte auf Wirecard basiert ;)

Die Berliner Sparkasse bietet seit langem Apple Pay, habe meine Kreditkarte hier im dauereinsatz :-)

Ich zahle seit vielen Monaten mit Apple Pay via Berliner Sparkasse….

YEEEEEES! Ich freue mich

Such dir mal ne vernünftige Bank

Welche ist denn besser? S sind günstig, überall vor Ort vertreten, Top digitales Angebot, sicher und gut erreichbar

Wirecard kann ich sehr empfehlen…

Such dir mal einen vernünftigen Umgangston

Leser hat gar nicht mal so unrecht. Lest mal die aktuelle Tagesnews. Sparkasse und Volksbanken sind in Gefahr.

Was soll Bitteschön an der Sparkasse schlecht sein? Hatte noch nie ein Problem mit der Sparkasse. Ich bekomme quasi in jedem Dorf Geld, Überweisungen klappen problemlos, hab Apple Pay etc. Warum sollte ich also wechseln?

Wirecard, ja genau xDxDxD sind ja gerade so positiv in den Nachrichten dran…

Es geht vorallem darum, das es mit der EC Karte funktionieren wird und nicht nur mit der schäbigen und unsicheren Kreditkarte!

Woher stammt denn dieser Unfug?

Ahja. Schäbig und unsichere Kreditkarten. Ich glaub du hast absolut keinen Plan, wovon du redest

@Venomo: Ich bin jetzt irgendwie total verunsichert, weil ich immer über ApplePay mit meiner schäbigen Kreditkarte/Debitkarte zahle. Die Händler schauen auch immer ganz böse, weil ich bei Apple-Pay keine EC-Karte hinterlegt habe ;-)

Zum Thema Geld in jedem Dorf. 1997 konnte ich mit der Saale-Sparkassen Card kein Geld in Dresden aus dem Automaten ziehen. Später am Schalter musste ich mich quasi für die Identifizierung naksch machen, inkl. Anruf auf der heimischen Sparkasse. Zig Unterschriften später erhielt ich Geld. War danach kein Kunde mehr. Seit 2008 mit DKB, an jedem Automaten egal welche Bank, zack kostenfrei Geld abheben.

N26 Top Bank

Alles ist besser als Spaß kassen..

Wir haben beruflich wie auch privat diverse Konten bei mehreren Banken.. ohne zu sehr ins Detail gehen zu wollen (durch meine Frau ihre Mutter) müssen wir ein Spaßkassen Konto in MOL betreuen.. zu müssen.. Spaßkassen sind für alles zu blöd.

einfache Dinge die ich bei jeder Bank online machen kann (wie ein iPhone Geräte Wechsel) wird zur einer Prozedur bei sk (bzw. eine neu Bestellung) .. und und und

Und wenn es am Automaten nicht klappt, natürlich problemlos am Schalter. Ohne sich nackig zu machen.

So so, conectas, „deine Frau ihre Mutter“…

Sieht irgendwie nicht so aus, als wärst du eine treibende Kraft im Business. Sorry, du kommst überhaupt nicht glaubwürdig rüber.

Bargeld ist was für Drogenhändler und Schwarzarbeiter ! Ok, etwas überspitzt ausgedrückt aber ein bisschen Wahrheit, ist in der Aussage schon drin. ;-) Bin seit 3 Jahren von der Sparkasse weg und zur Comdirect gewechselt und habe keinen Tag bereut. Bargeld brauche ich so gut wie gar nicht und wenn, bekomme ich es an jeder Supermarktkasse, an der Tanke oder bei den Cashgroup-Automaten. Was mir beim Direkbanking besonders gefällt: Keine Gebühren, Kreditkarte gratis, Apple Pay und vor allem das Wichtigste: Kein einziges nerviges Verkaufsgespräch, weder über Anrufe noch in der Filiale, (die Bank nennt das auch gerne Beratung) in der gesamten Zeit, in der ich bei der Comdirect bin. Leider wird die Comdirect ja in die Commerzbank übergehen. Ich werde mir den „Zirkus“ den die Commerzbank mit der Übernahme veranstaltet, sehr genau anschauen und bei kleinsten negativen Veränderung zur ING wechseln. Ich habe durch den Wechseln zu einer Direktbank vor Allem eins gelernt: Mich mehr selbst um mein eigenes Geld zu kümmern und finanzielle Entscheidungen und Investitionen zu treffen/tätigen, die vor allem mein Geld vermehren und nicht das Geld der Bank oder die des Verkäufers (die Bank nennt ihn auch gerne Berater). Ich kann jedem empfehlen, den gleichen Schritt zu gehen, und der „Geldmafia“ der Sparkasse und VB den Rücken zu kehren.

Ich denke immer noch, dass vermutlich das Co Badge zu Apple Pay hinzugefügt werden wird. Nicht die Girocard selbst.

Aktuell befinden sich auf den Girocards einmal die Girocard selbst und zusätzlich Maestro für das Ausland.

Das soll nun umgestellt werden auf Girocard + Mastercard. Da steht dann auch eine eigene Mastercard Nummer drauf, mit der man auch online zahlen kann.

Ich denke diese Mastercard Debit wird dann zu Apple Pay kommen.

Man wird dann also auch weiterhin nicht dort zahlen können, wo nur Girocard akzeptiert wird. Allerdings hat Mastercard eigentlich ne gute Akzeptanz und ist Girocard eigentlich in jeder Hinsicht überlegen.

Naja, die arbeiten schon seit Jahren an den technischen Voraussetzungen um die Girocard ins Jahr 2013 zu stemmen. Ich denke nicht, dass die kurz vor dem Ziel ihre über alles geliebte Girocard über Board werfen und auf echte Maestro oder Mastercard-Debit setzen werden. :D

Du täuscht dich…es wird über die Girocard realisiert. Die Master Card Debit ist dann aber die perfekte Kombination um im Inland per Girocard und im Ausland per MasterCard mit dem iPhone bezahlen zu können.

Nein, es wird nativ über die Sparkassencard kommen.

Sparkassen günstig? Hab ich was verpasst? Also Konto ist teurer als Volksbank (und die sind jetzt mittlerweile aufgeschlagen) und Kredite sind dort auch bedeutend teurer.

Ein Vergleich mit Direktbanken will ich hier nicht machen.

Ist lokal halt komplett unterschiedlich, es gibt durchaus günstige Modelle, genau wie bei den altbackenen Volksbanken…

Die Sparkasse ist innovativer durch solche Dinge als manche Direktbanken.

Vor allem wenn noch die Girocard + MasterCard Debit Kombination kommt.

In welchem Punkt ist die Sparkasse innovativ geschweige denn innovativer als direktbanken???

Einen Vergleich mit Direktbanken habe ich aber durchgeführt und einzig die Commerzbank konnte dem Hausdarlehen der Sparkasse Parolie bieten, aber auch nur weil die das Angebot gematched hätten. Bei Sparkasse habe ich einen auf 20 Jahre fixierten Zins von 0,95%, das nächste Angebot lag bei 1,05%.

Kurz: kann man pauschalisieren, ob eine Bank immer teurer ist als eine andere? Sicherlich nicht. Und ob ich für mein Konto 3,4 oder 5€ monatlich zahle, interessiert jetzt auch wirklich nicht, von dem Unterschied kann ich mir nichtmal eine Packung Reis kaufen.

Das haben im März, als die Sparkassen den Mastercard Co-Badge fur die Girocard angekündigt haben, viele befürchtet. Doch die Hinweise verdichten sich, dass es tatsächlich eine Apple Pay-fähige Girocard geben wird – was immer das Co-Badge sein wird. In D soll sie zumindest als echte Girocard funktionieren und nicht als Maestro oder Mastercard.

Die Akzeptanz der Mastercard ist weltweit sicher extrem gut. Nur ist es in D immer noch so, dass extrem viele Händler nur Girocard und keine „Kredit“-Karten akzeptieren. Das sind überwiegend nicht die großen Ketten, die sowieso alle Karten akzeptieren, sondern eben die vielen kleinen Händler, die die höheren Gebühren von Kreditkarten ggü. der Girocard vermeiden wollen.

Bei meinem Einkaufsverhalten (viele kleine Händler, wenig Ketten/Filialbetriebe) sind es ca. ⅔ die „Kredit“-Karten akzeptieren und das restliche Drittel ist nimmt eben nur die Girocard. Die Kartenverweigerer haben ja jetzt in diesem Frühjahr ohnehin drastisch abgenommen. Somit wurden sich für mich die Zahl der Akzeptanzstellen um 50% erhöhen. Mehr als meine Mastercard und die hoffentlich bald verfügbare Girocard bräuchte ich fur Apple Pay nicht.

Meastro und VPay sind schon lange in ApplePay integriert. Wenn es wirklich darum ginge, würde sich das nicht so wie ein Kaugummi ziehen.

Angeblich aber nur im Zusammenhang mit dem Pushtan Verfahren. Und das soll ja im Moment noch relativ hakelig laufen.

Kann ich nicht behaupten. Läuft bei mir tadellos.

Ich nutze PushTAN bei der SPK Koblenz auch schon gefühlt 2-3 Jahre und das ohne jegliche Probleme. Keine Abhängigkeit mehr mit dem lästigen TAN Generator…

Kann mich auch nicht beschweren. PushTAN seit ca. 1,5 Jahren und keinerlei Probleme

pushTAN läuft doch seit Jahren bereits zuverlässig und fehlerfrei.

Aber ich bin von der Sparkasse weg weil mich unter anderem die 0,10€ pro pushTAN genervt haben.

Also bei meiner Sparkasse kostet PushTAN nichts?!? Hängt aber glaube vom gewählten Konto Modell ab.

@Mik11:

Bei meiner alten Sparkasse kostet die pushTAN in jedem Kontomodell etwas.

Also bei mir läuft Push Tan wirklich absolut super, hab auch nur wegen Apple Pay auf PushTAN gewechselt und auch die Sparkassen App installiert, bin mit beidem sehr zufrieden, hatte noch nie ein Problem

Was soll da nicht hakelig laufen?

Habe ich in den Rezensionen zur App gelesen. Habe noch SMS Tan und finde das am unkompliziertesten.

Gerücht. Ich kann mich meinen Vorrednern nur anschließen.

PushTAN läuft einwandfrei. Frickelig war eher der TAN Generator.

Schaut mal raus… es ist Herbst…

2020 oder 2021 ???

Kostet da das Konto eigentlich immer noch Geld und Überweisungen…

Hab mir jetzt als Ersatz für Boon die Hanseatic Bank Karte geholt, Ausland/Internet Fremdwährung ohne extra kosten. War mit Boon zufrieden, doch jetzt verlasse ich lieber das sinkende Schiff bevor es teuer wird.

Das kommt nach wie vor immer auf die Kreissparkasse drauf an. Ich zahle 2,50 fürs Onlinekonto aber nichts für Überweisungen oder dergleichen. Ist aber von Sparkasse zu Sparkasse unterschiedlich

Bei uns ist die Sparkasse mit dir teuerste Bank überhaupt was Gebühren etc angeht. Und Filialen sind kaum bis gar keine in der Umgebung.

Hmm, was spricht also für die Sparkasse?

Was noch für die Sparkasse spricht?

Das einlösen von Verrechnungsschecks. :D

Ansonsten gibt es alles in besser und günstiger bei anderen Banken.

Weiß nicht ob du 8,90€ für Kontoführungsgebühren von der VR-Bank bei mir in der Nähe toppen kannst? ;)

Das lustige ist, davor waren die Gebühren bei humanen 2,50€.

Einfach mal um mehr als das 3-fache erhöht.

Hab deswegen jetzt zur ING gewechselt.

Bin bis jetzt super zufrieden!

Sparkasse im Jahr 2020, mein Beileid… seid ihr alle Rentner?

Du Grünschnabel wirst noch deine Lektion bekommen! :)

Deren System gehört halt in Rente.

Die können es aber nicht einfach aufgeben und ein neues einführen.

Somit sind sie gezwungen umständlich daran rumzudoktern, um es irgendwie modern zu halten. Außerdem halten sie verbissen an der Girocard fest, weil sie mehr Gewinn einbringt. Das Ganze sorgt halt für Rückstand im Vergleich.

Nicht nur der Gewinn der Banken ist höher, auch die Kosten für den Händler sind DEUTLICH geringer.

Die Kosten für Privatkundentransaktionen sind doch gedeckelt. Ob es 0,2 oder 0,3% vom Umsatz sind, ist doch zu vernachlässigen.

Damit hast du natürlich recht. Aber genau daran sind u.a. die großen deutschen Banken schuld.

Wer als Händler ein Terminal bei den Sparkassen mietet, hat die Kontrolle über seinen Laden verloren.

Gibt durchaus Angebote mit akzeptablen Gebühren bei Mastercard und co.

@Arno

Das Interchange Fee (Gebühr der Bank, die die Karte herausgegeben hat) ist reguliert auf 0,2% für Girocards und 0,3% für „Kredit“-karten.

Dazu kommen jedoch noch das Acquiring Fee (Gebühr der Bank des Händlers) und das Scheme Fee (Gebühr von Master, Visa, Amex …). Und diese beiden sind nicht reguliert und ziemlich in Bewegung – so gut wie immer nach oben.

So sind es dann schnell ca. 2% bei „Kredit“-karten und ca. 1% bei der Girocard. Wettbewerb eben. (Und ich liebe Wettbewerb und Vielfalt)

Am ende wirds dann doch ne mastercard debit mit eintrag in die schufa^^

Warum ich im Zweifel die Sparkasse (Bielefeld) allen anderen Banken vorziehe ? Weil sie mir als Bürger (Bielefelds) mit gehört, weil sie hier viele Events sponsert die ich mag und weil sie ihre Gewinne an viele Institutionen verteilt an denen mir gelegen ist. Warum ich die Sparkassen als Steuerberater beruflich empfehle ? Weil sie als einziges Bankinstitut – soweit mir bekannt – meinen Mandanten als Exportformat nicht nur das csv, sondern auch das für die Buchhaltung wichtige mt940 Format, kostenlos und ohne Umwege zur Verfügung stellen. Das die guten alten Sparkassen nicht mehr so „sexy“ wirken, finde ich dann nicht mehr so wichtig.

+1

+1

Danke, sachlicher Beitrag! Auch Sparkassen müssen sich verändern, tun sie aber auch, dauert nur. Komme selbst aus OWL, bin Kunde der Sparkasse (Herford). Die machen einen guten Job, nehmen Gebühren (ja, mehr als die ING…) und sind meines Wissens ein guter Arbeitgeber. Ich freu mich auf Apple Pay bei der Debitkarte der Sparkasse.

Jetzt kommen wieder alle Sparkassen-Hasser aus ihren Löchern gekrochen. Nochmal für alle: Der Markt regelt das Angebot schon. Anscheinend sieht Apple einen ausreichend großen Markt für Girokarten so dass sie es in Apple Pay anbieten wollen. Den stolzen Kreditkartenbenutzern wird dadurch ja nichts weggenommen. Also haltet einfach mal die Füße still.

+1

Zumal die Sparkassen so schlecht auch wieder nicht sind. Ich betreue online Konten bei 4 verschiedenen Sparkassen, die über ganz D verteilt sind. Es funktioniert alles online und problemlos. Das ist z.B. Bei den V&R Banken ganz anders. GLS Bank ist ganz grausam, da konnte man monatelang noch nicht mal Kontoauszüge runterladen und einige waren auch nicht mehr nachträglich zu bekommen. Das hat 2 Besuche in der Filiale erfordert, um das zu lösen. Komischerweise lief ein anderes V&R Bank Konto deutlich besser. Von Anfan an Gut war die auch viel gescholtene Commerzbank, wo ich z.B. Schon vor 15 Jahren Fremdwährungs-/Auslandsüberweisungen online erledigen konnte. Die sind auch nicht schlechter als ihre Tochter comdirect. Insgesamt ist das alles deutlich besser geworden seit den ersten btx Zeiten bei der Norisbank. Und wenn ich dann (zu diesem Thema mit Grauen) an meine Zeit in den USA Anfang der 80er denke, sind die deutschen Banken ohnehin meilenweit vorne. Natürlich haben sie auf vieles zu spät reagiert und versucht, kleinteilige proprietäre Lösungen in den Markt zu drücken, die von ihren eigenen Prozessen her gedacht waren und nicht vom Kundenbedürfnis. Dafür haben sie die Quittung ja bekommen, indem sie von Apple Pay, Paypal etc. angehängt worden sind und die Challenger Banken eine Chance bekamen. Wie schön, dass Wettbewerb funktioniert.

Ich verstehe diese unnötige Diskussion um die Girocard auch nicht. Es ist doch super wenn mit der Einbindung noch mehr Menschen Apple Pay nutzen können. Und wenn diese das nur im Inland wollen wie bspw. meine Mum reicht das auch aus.

Allen anderen Usern von Apple Pay mit Kreditkarte geht doch durch die Einbindung der Girocard keine Funktion verloren. Das ist doch nur so, als würde eine weitere Bank Apple Pay anbieten – da macht doch auch keiner so ein Terz drum.

+1

Nachdem sich die Sparkasse neben der Kontoführungsgebühr auch noch eine Kartenhebühr von 50ct pro Monat einfallen lassen hat können die hingehen, wo der Pfeffer wächst.

Ja 6,00 EUR sind schon echt heftig.

-;)

Dafür, dass auf diese Kosten nicht aufmerksam gemacht wurde und

die Info darüber irgendwo in der Mitte der veränderten AGBs versteckt wurde, schon. Es geht mir nicht um die 6€, es geht mir um das wie. Ansonsten hätte ich mein Konto dort schon viel länger aufgelöst! Und knapp 60€ (Kontoführung +Karte) dafür, das ich so nett bin und mein Geld bei denen in den Keller lege und sie „gratis“ damit arbeiten lasse? Nun liegt es bei jemanden anders im Keller, der dafür keine Gebühren nimmt, um damit zu arbeiten!

Update: Es ist offiziell! Die Sparkasse hat soeben eine Sonderseite geschaltet auf der es heißt: Apple Pay mit der girocard kommt diesen Sommer. Freuen Sie sich drauf.

http://s.de/17ft