Gute Noten für Kwitt und Blue Code

Smart Payment-Studie: Apple Pay nur im Mittelfeld

Im Auftrag des Nachrichtensenders n-tv hat der private Marktforscher DISQ („Deutsches Institut für Service-Qualität“) 15 Smart-Payment-Anbieter aus Kundenperspektive getestet und die Ergebnisse inzwischen als PDF zum Download freigegeben.

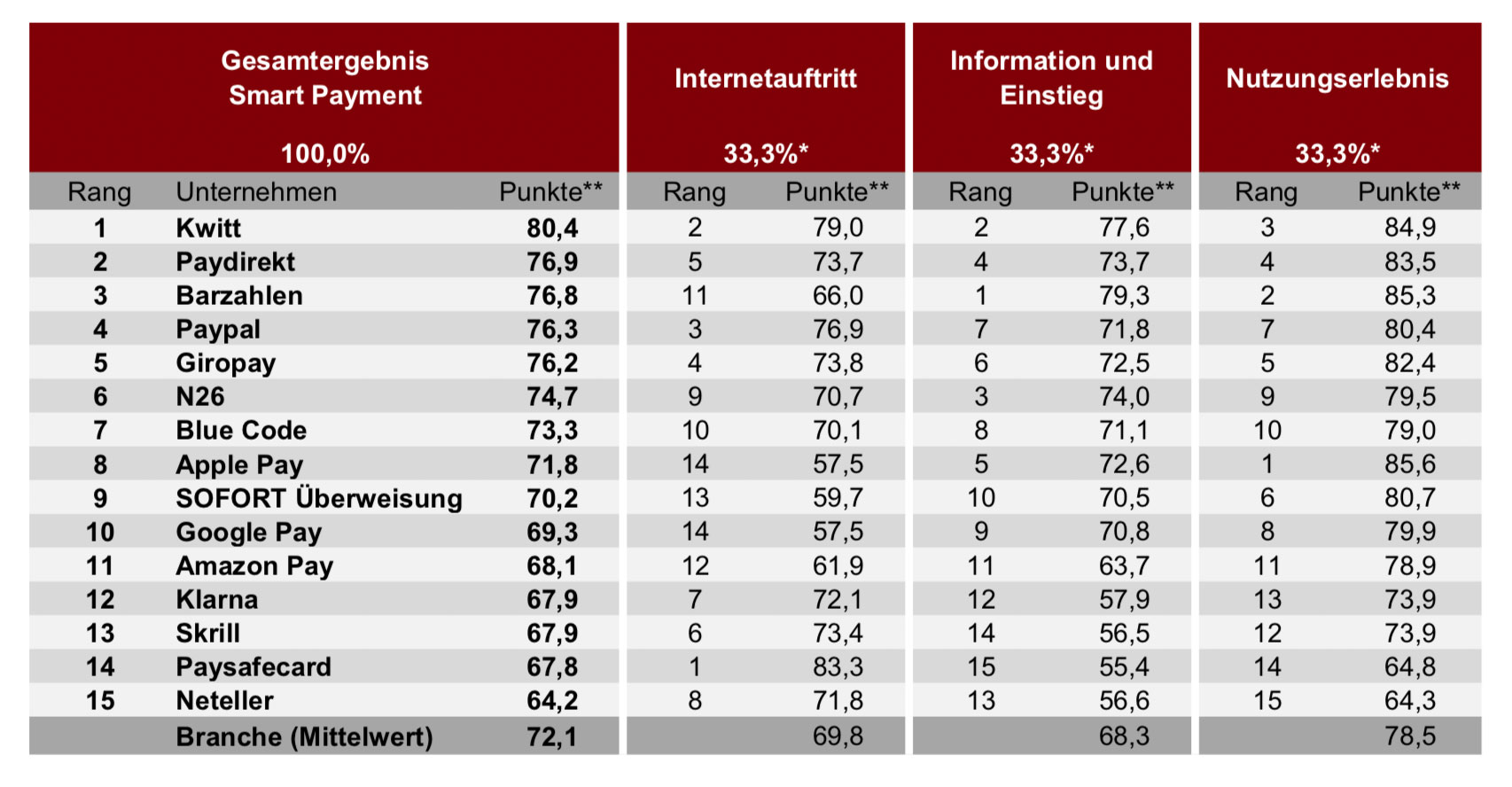

Das Institut für Service-Qualität hat die Anbieter dabei in den drei Teilbereichen „Internetauftritt“, „Information und Einstieg“ sowie „Nutzungserlebnis“ bewertet und eine Gesamtnote vergeben, in der die geprüften Kategorien mit jeweils 33,3 Prozent gewichtet wurden.

Sprich: Der Aufbau der Anbieter-Webseite war den Testern ebenso wichtig wie der Einsatz der Bezahl-Lösung im Alltag.

Die schlechte Apple Pay-Platzierung in der Teilkategorie „Internetauftritt“ (Cupertino teilt sich mit Google Pay den letzten Platz) sorgt entsprechend dafür, dass Apple Pay trotz bester Note im Bereich „Nutzungserlebnis“ abgeschlagen im Mittelfeld landet und sowohl der Sparkassen-Lösung Kwitt als auch den Bezahldiensten Paydirekt, Barzahlen, Paypal und Blue Code den Vortritt lassen muss.

Immerhin: In der Produktkategorie „Im Geschäft bezahlen“ konnte Apple Pay nach Blue Code den zweiten Platz erreichen.

Testsieger ist Kwitt mit dem Qualitätsurteil „sehr gut“. Der Anbieter positioniert sich sowohl im Gesamtergebnis als auch in der Kategorie „Zahlung unter Freunden“ auf Platz eins. Das Bezahlprodukt der Sparkassen und Volksbanken überzeugt mit einem einfachen Einstieg: Der Internetauftritt wie auch die App stellen wichtige Informationen zur Verfügung, der Registrierungsaufwand ist vergleichsweise gering. Angemessene Gebühren, ein übersichtlicher Kundenbereich und nicht zuletzt die intuitive Nutzung der Zahlungslösung tragen zum Gesamtsieg bei.

HAHA.

Mehr fällt mir dazu nicht ein.

Kann mich nur anschließen. Internetauftritt und Information/Einstieg sind natürlich sehr bedeutsam. Machen 2/3 des Ergebnisses aus. Wie kann man nur so unsinnig bewerten? Alleine die Blicke, wenn ich mit Uhr bezahle sind ein Erlebnis. Das Erlebnis ist 100 % genial.

Verstehe nicht, warum Dir die Blicke so wichtig sind…

Könnte man zu deinem Kommentar ebenfalls sagen

Man darf sich in DE ja nnicht mehr freuen, nur noch schämen wenn man sich freut etwas zu haben was andere noch nicht haben. Mein Got lass doch jeder seine Freude. Ich finds auch Geil mit der Uhr zu zahlen ;-)

Anders könnte dieses bescheidene KWITT ja nicht gewinnen. Gibt es Leute, die es benutzen?

Ich glaube ich könnte es benutzen- habe noch ein Konto bei der Sparkasse- wüsste aber auch nicht wie und ich könnte mich auch nicht daran erinnern das die Sparkasse das auch jemals bei mir beworben hat…mysteriös

was soll das Ganze eigentlich. Noch ein Zahldienst, noch ein Zahldienst, noch ein Zahldienst. Ich bin überzeugt, die Sparkasse hat da stark darauf hingewirkt, damit Kwitt gut abschneidet.

Da fällt mir auch nichts mehr ein. Man darf eines nicht vergessen. Wer waren die Tester? Was soll erreicht werden? Mit Kwitt und einer neuen Händler App wollen die Sparkassen die Händler, die keine Terminals wollen, am bargeldlosen Bezahlen teilhaben lassen. In anderen Ländern haben die Kleinen Händler Terminals.

In Deutschland ist der Kunde eben kein König

Lasset die Spiele beginnen!

„der Einsatz der Bezahl-Lösung im Alltag“

Wurde die Auswertung nur bei Sparkassen Kunden gemacht?!? Ich kenne Kwitt nur, weil ich bei der Sparkasse bin (wird eh bald gekündigt, wenn alles bei Comdirect rüber ist), habe es noch nie benutzt und keiner meiner Bekannten hat es.

P.s.: Gebe natürlich gerne zu, dass diese Umfrage hier auf iFun natürlich ganz anders ausfallen würde ;))

Ich kenne auch niemanden der Kwitt oder paydirekt benutzt.

Vertraue keiner Studie, die du nicht selbst gefälscht hast

meine Tochter und mein Sohn sind Sparkassen Kunden. Beide nutzen PayPal. Warum sollten die für Kwitt ihre gewohnte Platform verlassen?

Das ist wie mit Apple Pay und Google Pay. Warum die Platform verlassen und Drittanbieter Apps verwenden.

Gestern im netto musste meine Frau unbedingt eine Packung Eier mit 2€ in bar zahlen, ich stand schon ewig nicht mehr so lange an einer Kasse.

Der war gut :)))

Ich amüsiere mich eher über diejenigen die meinen jeden Kaugummi mit Karte bezahlen zu müssen!

Und ja ich habe Apple Pay aber nur eingerichtet für den Notfall, noch nie damit bezahlt.

Mag einfach Bargeld da behält man den überblick :-)

Ich versteh das nicht…

es ist doch nichts übersichtlicher als ein Blick in die app (zB boon.) um zu wissen wo mein Geld ist.

Wenn ich etwas bar bezahle und den Kassenzettel verliere oder mir nicht geben lasse, dann weis ich nicht wo mein Geld hingegangen ist. Bei boon. weis ich das ich im edeka oder tanken war…

Ich bezahle alles mit Karte auch 0,5€. Und ja ich gebe mein PIN sogar ein oder unterschreibe noch. Wow und jetzt lachst du mich aus?

Warum sollte ich den Trend mitgehen? Wenn du keine Zeit hast an der Kasse 2 Minuten länger zu warten, solltest du mal dein Zeitmanagement überprüfen.

@Oliver

weißt Du noch wofür Du Dein Bargeld vor 6 Monaten ausgegeben hast?

Bargeld lässt einem vielleicht den kurzzeitig Überblick über die momentane Geldsituation des Portmonee überblicken.

Längerfristig, ist das mit ApplePay und co. übersichtlicher und der Verfügbare Betrag, lässt sich auch jederzeit ermitteln, ähnlich des Blick ins Portmonee.

@Robert

Grosse Anschaffungen kann man auch anders Dokumentieren und wer will wissen ob er vor 4 Monaten eine Tafel Milka Schokolade gekauft hat.

@deineomma44

siehe oben. Zudem bucht meine Bank erst am Monatsende ab was ich nicht gerne habe.

@Chriz

Werde Erwachsen! 2 Min zum bezahlen wo lebst du denn? Mein Zeitmanagement läuft niemals so knapp das ich die 20 Sekunden an der Kasse nicht auch noch habe. Nimm nun die Variable der Kassenschlange mit rein da ist das zu vernachlässigen.

Oliver

Gegenfrage, warum nicht Kleinstbeträge mit Karte bezahlen? Ja auch und insbesondere dafür ist die Karte da.

Mit Bargeld muss ich auch auf mein Konto schauen. Der Überblick dürfte also nicht verloren gehen bei Debit Karten, die alle sofort vom Konta abgehen. Klar weißt du immer, was im Geldbeutel ist und was auf dem Konto ist (Ironie)

Hier ein Auszug:

————————————————————————————————————————————————–

Zentraler Aspekt war hierbei, wie häufig die einzelnen Unternehmen zwischen Januar und

November 2018 im Netz Erwähnung fanden

————————————————————————————————————————————————–

Seit wann gibt es Apple Pay in Deutschland? Soweit ich weiß, seit 11. Dezember 2018.

Findet den Fehler

Eben. Insofern ist diese Studie, jedenfalls was Apple betrifft, nicht unbedingt relevant.

LOL…danke für den Hinweis! Stimmt den zu messenden Zeitraum sollte man natürlich nicht vergessen – wieviel die Sparkassen wohl für dieses Ergebnis gezahlt haben ;D

eine seriöse Studie hätte das gekennzeichnet „applepay erst seit Nov18“ oder hätte applepay gar nicht aufgelistet.

Aber dann hätte die Studie einen eyecatcher weniger.

Mauer

Weil Apple Pay schon länger für Ausländer funktionierte. Sobald kontaktlos möglich war. Deutsche konnten den Umweg über BOON gehen, indem sie die Länderkennung z.B. auf GB oder F änderten.

Also nicht lästern, wenn es ging. Also ich habe den Fehler gefunden, deine Einlassung!!!

Sponsor Volksbank und Spaßkasse

Definitiv!

+1

Durchaus möglich,

die verteidigen ja auch die mäßig gute Girocard mit Zähnen und Klauen

OT:

Ich weiss nur, dass es gestern sehr lustig war, als ich im Netto hier bei uns auf dem Dorf für die 14,21 Euro einfach meine Watch an das Lesegerät gehalten habe und… Ba-Bing!

Auch der Verkäufer meinte: „Mei, es könnte so einfach sein, gell…!?“

Der ganze Vorgang dauerte keine 10 Sekunden und somit nur einen Bruchteil dessen, was die Omma vor mir allein brauchte, um ihren Geldbeutel aufzubekommen… :-)

Vielleicht schnackt „Omma“ ja auch gerne a bissl mit dem Kassierer?

Warum war das denn lustig? Haben alle gelacht?

Nö, aber saublöd geguckt.

Ich schrieb vom „Dorf“, hier ist dieses „Internet“ schon neumodisches Teufelszeugs… :-)

Hauptsache eine Apple Watch haben und dafür dann zu Netto gehen…

Welche verquere Logik steckt den hinter diesem Kommentar?

Netto ist für mich auch der reinste Drecksladen, der ist nicht günstig, sondern tatsächlich billig

Was für ein blödsinniger Kommentar!

Wenn du auf dem Land wohnst (ich erwähnte in meinem Text „Dorf“, haste gelesen..?) und – ökologisch ganz sinnvoll – im Home Office arbeiten kannst, dann nutzt man halt das einzige „um die Ecke“, zu Fuss erreichbare.

Und schmeisst für ein paar Kleinigkeiten nicht extra das Auto an, um 14km zu fahren, nur weils da nen Rewe oder Penny gibt. Ökologisch und zeittechnisch vielleicht auch nicht ganz doof…

alexfiasko

nur keinen Neid bitte!

Warum keine Apple Watch?

Wobat sehr gut, aber

das dauerte auch nur 10 Sekunden weil du noch ein paar Worte mit dem Kassierer gewechselt hast.

Du: Mit Karte bitte

Kasserer: aktiviert

Du: dranhalten – babing

Das dauert vielleicht 3-4 Sekunden

KWITT = Quit

Selten so einen Schwachsinn gelesen. „Deutsches Institut für Servicequalität“ jaaa da könnte jeder Hans und Franz sein.

„Kwitt“ = quitt = egal = ausgeglichen

siehe: https://www.duden.de/rechtschreibung/quitt

ja, stimmt. Hans und Franz können ein Institut aufmachen und damit Geld verdienen; siehe auch „Deutsche Umwelthilfe“ https://de.wikipedia.org/wiki/Deutsche_Umwelthilfe?wprov=sfti1

Mit dem richtigen Namen und entsprechender Promotion kann man Werbung in Form von „Studien“ machen.

tja,

die Sparkasse hat schon einiges verspätet entwickelt. Viel Geld verschleudert.

das geht wie mit WKW, wer kennt das denn noch. Die Leute blieben bei Facebook.

Das ändert nichts daran, dass ich Apple Pay genial einfach finde.

Einzig, es muss hier sehr bald auch die frühere EC-Karte (jetzt Girocard) als Zahlungsmittel hinterlegt werden können. Dann kann Apple Pay richtig durchstarten.

Die Girocard ist technisch nicht in der Lage dazu… soll aber noch dieses Jahr modernisiert werden. Eventuell lässt sich Apple ja dann auf dieses Nationale Mist System ein.

Martin

sehr richtig. Aber leider wissen die Bankkunden nicht, dass die Girocard nichts besonders gutes hat. Das ist so, als würden wir noch Windows 3.1 nutzen und dort immer draufsatteln.

Das alles verlangsamt wohl die Entwicklung. Außerdem könnte dann die Sparkasse diese Karte so programmieren, dass man sogar noch mit Apple Pay eine hochmoderne PIN eingeben muss.

Californiasun86

warum muss es die Girocard sein, mit der man nicht online bezahlen kann? In Österreich hatten die auch Bankomat-Karten mit Maestro und lösen diese jetzt durch eine Debit-Kreditkarte zu gleichen Bedingungen für den Kunden ab.

Da ist mit einer Karte alles möglich. Nebenbei zieht die Debit Kreditkarte auch unmittelbar vom Konto in Echtzeit ab, für die gut, die keine klassische Kreditkarte wollen.

Klingt ja nach einem seriösen Vergleich… ;-)

klar, wenn man alles glaubt.

Hat sich das wer schon mal durchgelesen? So wie ich das verstehe, wurde die Auswertung zwischen Januar und November 2018 durchgeführt.

Irgendwann im Dezember 2018 wurde in Deutschland, Apple Pay eingeführt.

Anscheinen ist da was Wahres dran, an dem Satz, trauer keiner Statistik die du nicht…..

ja, und der Test gilt für Deutschland. In anderen Ländern wohl nicht.

Außerdem muss man die Zahlung per Apple sogar bei 1 € und weniger autorisieren, bei Kwitt nicht.

Auch mobiles Bezahlen der Sparkassen. Bis 25€ eigentlich kaum Sicherheit, ab 25 die hochmoderne PIN. Eigentlich müsste ich lachen.

Ja gut, wenn der Internet auf Triff mit bewertet wird, mögen sie wohl recht haben. Aber dieser Spielt nicht wirklich eine Rolle.

Die ApplePay Seite ist doch schick und total übersichtlich mit allen Informationen die man brauch.

aber wohl nicht gewünscht.

„Barzahlen“ zählt auch als Smart Payment? Ernsthaft?

Letztendlich entscheiden die User und nicht ein Institut , was top ist und das ist nach derzeitigem Stand garantiert nicht Kwitt oder Paydirekt, wo die ersten Banken sich schon verabschieden. Ganz im Gegensatz zu den Erfolgsmeldungen der Apple Pay Banken.

Furfur

genau, du hast recht. Paydirekt ist ein Flopp. Kwitt eher auch. Es gibt für die Funktion von Kwitt eine Banken unabhägige App.

Die Sparkassen versuchen halt immer ihr eigenes Ding. Banken und Händler in Deutschland sollen endlich das anbieten, was die Kunden wollen. Das funktioniert in anderen Ländern ja auch.

Paydirekt vor PayPal? Hahahahahahahaha

Marvin

sehr gut erkannt. Außerdem ist der PayPal Käuferschutz sehr gut. Warum zu Kwitt der SK wechseln? Das erschließt sich mir nicht. Hier ging es nur darum ein deutsches Inselprodukt zu puschen.

Ba Bing und fertig

Ich find diese Studien immer wieder amüsant.

Apple Pay gibts gerade mal -abgesehen- von der Nutzung über boon. in Deutschland 3 Monate…. und landet nach den willkürlich gesetzten Kriterien auf dem dort angegebenen Platz.

Fakt ist allerdings gs, wenn man sich die Studue anschaut, dass Applepay vom Nutzungsdrlebnis auf Spatz 1 steht. Und was wird sich wohl beim Kunden am schnellsten durchsetzen…. ja genau… das mit dem besten Nutzererlebnis.

Ganz abgesehen davon, dass das Ergebnis von 13 (!!!!!) Testern je Zahlart wohl alles andere als repräsentativ ist. wer bitte veröffentlicht so einen Schwachsinn!

Spatz 1 :-))

Wenn die Diktierfunktion mal so reibungslos funktionieren würde wie Apple Pay… obwohl, da hätte man ja nix mehr zu lachen ;-)

Jürgen

genau, keine „Studie“ ist mit so wenigen Testern aussagekräftig. Das gewünschte und erzielte Ergebnis stand schon vor dem Test fest. Datenschützer bestätigen den hohen Standard von Apple Pay.

Wenn man die Studie richtig liest, ist sie nicht so verkehrt.

Nach Blue Code wird Apple auch in der Studie an Platz zwei geführt, beim Bezahlen im Geschäft.

Zahlen an Freunde war auch dabei usw.

Online zahlen auch und da ist Apple Pay wirklich nur zärtlich vertreten.

Zudem ist Apple Pay nicht viel besser als andere Lösungen.

Ist wohl nur der Apple User, der das anders sieht.

Bei netto mit der Netto App bezahlen geht übrigens noch einfacher und schneller als mit Apple Pay und man hat seinen Einkaufsbummel elektronisch.

Mit nfc Karte an sich zahlen dauert auch nicht länger.

Trotzdem nutze ich mal dies, mal das, ohne jetzt Halleluja zu brüllen, wenn ich mal Apple Pay benutze.

Einkaufsbummel =Einkaufszettel

Ja, auf der Watch einfache die Seitentaste zwei Mal drücken und an das Terminal halten und die Zahlung geht durch, egal wie hoch der Betrag. Und es werden weder der Name noch, noch die Kartennummer an den Händler weitergegeben.

Und für Rewe installierst du dann auch diese App und für Penny diese App dann.

NFC Karte dauert ab den Zeitpunkt länger, wo ein PIN eingeben werden muss. Dies ist bei Apple Pay ja nicht der Fall.

Mir selbst ist es eigentlich egal mit was ich bezahle, es muss einfach Funktionieren und ich will mir keine Gedanken machen ob es geht oder nicht. Für die Typischen Läden wo ich meine Einkäufe mache, wird Apple Pay Akzeptiert von daher kein Problem. Bin ich nun aber mal wo anders, würde ich vermutlich aber einfach mit der EC Karte zahlen und nicht den Versuch mit Apple Pay wagen.

REWE und Penny sind ein Konzern (gehören beide zur Metro). Ohne das getestet zu haben, sollten die Apps aber übergreifend funktionieren.

Da sprichst du was an. Bei KKs oder auch Girokarten mit NFC muss man ja ab 25€ Pin eingeben. Wie ist das denn bei Apple Pay? Einfach 2x Seitentasten an der Watch und immer ohne Pin oder wie oder was?

Momentan ist mir ApplePay etwas penetrant. Ich hatte defekte Apple Geräte nach einem Unfall und habe neue angeschafft, bzw die alten reparieren lassen. Bei der Einrichtung wollte mich das Apple nicht los lassen. Gleich mal noch roten Badge auf Einstellung setzen wenn man nicht mit macht :/

Aber wie Apple Pay überhaupt funktioniert… keine Ahnung. Wäre Lifestyle für mich, mehr nicht. Was soll so schwer sein am Karte an das Terminal halten? Nur der Punkt „bezahlen über 25€“ ohne PIN oder lästige Unterschrift wäre schön sehr interessant.

WireCard ist da gerade etwas peinlich. Während sie Apple Pay in all ihren Bereichen pushen, wird ausgerechnet eines ihrer Urprodukte völlig vergessen, die WireCard oder Heute myCard2go Visa. Ich hoffe die wird eines Tages mal kompatibel zu Apply Pay, denn ich nutze sie im Angebot Unlimited und ca 40% meines Gehalts gehen über diese Karte.

@ KONTOR-ayu

Bei AP speichert der Händler nicht Deine KK Daten. Falls also das System des Händlers gehackt wird, dann fallen Deine KK Daten nicht in die falschen Hände.

OK Danke @User, aber genau deshalb habe ich die Wirecard (myCard2go), weil Prepaidkarte und kein Kredit :)) trotzdem gibt es andere Aspekte, wie Datensammlung. Dein Hinweis regt zum Nachdenken an.

Sir Vikon, ob die nun ein Konzern sind oder nicht spielt dabei nun weniger die Rolle. Es ging darüber das dann hier divesre Apps für die Supermärkte vs. 1 Bezahlt Funktion wie Apple Pay stehen.

Warum sollen 2-3-4 Apps installiert werden, wenn eine langt?

Kontor-Ayu

du benötigst keinen PIN bei Apple Pay, der PIN ist sozusagen dein Finger bzw. dein Gesicht.

@Ich

Weißt du ob die entsperrte Apple Watch ausreicht? Weil wenn ich die Watch auflege und dann Handy rausholen muss für Face ID oder Touch ID, ist es nicht so ganz komfortabel. Wenn aber die aktive Watch, also Codesperre aktive, Uhr angelegt und entsperrt reicht… Moment, stand nicht mal was in der Richtung irgendwann bei iFun/iPhone Ticker/dortige Kommentare? Glaub genau so war es oder? Muss Codesperre aktiv und entsperrt sein bei der Uhr.

Die gehören zusammen, aber nicht zu Metro.

Geht netto Pay auch mit der Apple Watch?

Funktioniert Netto Pay auch im Edeka?

Ja

Ir haben nur einen Netto im Ort, daher ist das mein 80% Laden. Wenn ich im anderen Ort mal Aldiere oder Lidliere, dann zahle ich per AP oder NFC oder bar.

Wie kann eine App denn noch einfacher sein, als das Handy in den Apple Pay Modus zu versetzen? (bei den TouchID -Geräten 2 x Homebutton, nach dem 2ten mal den Finger kurz drauf liegen lassen)

Ich nutze ja Apple Pay, um bargeldloses Zahlen und dabei größtmögliche Anonymität zu kombinieren (Bargeld ist natürlich erst 100% anonym) , da schmeiße ich den Datensammlern bestimmt nicht noch meine Einkaufsliste kostenlos in den Hals. :-)

Hey Siri Netto pay

Finger

Neben die Kasse legen

Einkäufe eintüten (während die Dame den Code eintippt.

Wenn ich nur wenige Artikel habe, Code lösen, merken, Handy wieder in Tasche und wenn ich dann am wegpacken bin sage ich mit netto App 1234.

Nur zur Klärung, ich mag Apple Pay ja und nutze es auch oft, aber nach dem Hype, war es eher eine Enttäuschung, weil es eben nicht 20x schneller, besser, schöner ist.

Und das blödgebabbel mit Pin eingeben, ist blödgebabbel, davon stirbt keiner.

Und die Anonymität ist mir beim Discounter egal. Allerdings nutze ich keine Deutschland Card oder Pay back Card, weil es da auch für mich Zuviel Daten Sammeln ist.

Deine Einkaufsliste haben die so oder so durch den Kassenautomaten.

…und „Hey Siri“ funktioniert auch in meinem Kaufland, wo mir mein Handy an der Kasse zwar ein „E“ anzeigt, aber eigentlich internetmäßig gar nichts geht? Mag sein, dass der Händler auch die Einkaufsliste speichert, aber halt ohne meinen dazugehörigen Namen zu haben. Wenn man sich mal damit beschäftigt, durch wie viele Zahlungsdienstleister-Hände so eine Zahlung geht… Wer weiß schon, ob der Hauskredit dann nicht doch irgendwann 1% höher ist, weil man so oft bei Aldi einkauft…

Warum sollte ich Zweimal den Homebutton drücken? Einfach den Finger drauf Ipohne ans Gerät halten und gut ist.

Denner,

ich glaube von dir schon einiges gelesen zu haben.

Aber Bluecode ist nicht so gut wie Apple Pay. Man braucht schon wieder eine Drittanbieter App. Online kommen immer mehr Händler hinzu, u.a. Booking.com, easyjet und mehr. Apple Pay ist abgesichert schon ab 1 Cent. Und über 25 € auch keine PIN, außer bei schlecht programmierten Terminals.

Mit der Netto App, weiß halt Netto immer wer du bist und was du gekauft hast. Und das funktioniert nur bei Netto. Also für Liebhaber für eine große Kartensammlung.

Mit NFC (macht ja auch Apple Pay, aber eben schon ab 1 Cent mit Freigabe) , mit Girocard ohne PIN bis 25 €. Dann aber eine hochmoderne PIN (Ironie). Aber Denner, das wurde dir schön öfter erklärt. Du musst ja kein Apple Pay nutzen.

Ou… wenn da mal nicht die Sparkassen und Volksbanken vor lauter Verzweiflung mitgemischt haben um ihre aktuellen Totgeburten zu retten….. :D

Martin

genau so dürfte das sein

Pay direkt. Ja genau…

Viele Banken bieten doch noch gar kein ApplePay an: Consorsbank, DKB und und und…….

Somit ist die Statistik doch ein Schwachsinn!

Meine Kundenperspektive:

1) Apple Pay – 100 Punkte – sehr gut

2) Rest – 0 Punkte – ungenügend

Nicht ganz – es fehlt noch das Übertragen von Geld von einer Person zur anderen – wenn das kommt, und die Girocard oder zumindest Maestro/VPay gebe ich Dir Recht.

Apple Pay Cash, kommt bald ;-)

Wie kann Bluecode bei der Usability beim Bezahlen vor Apple Pay liegen? Das ist doch viel umständlicher mit Handy entsperren, App aufrufen, Barcode scannen lassen…

Vor allem kann ich trotz Großraum Frankfurt fast nirgendwo damit bezahlen. Das wurde bei mir nur Frust pur bedeuten. Hatte extra mal auf der Website geschaut weil es mich interessierte. Im Speckgürtel von Frankfurt nix zum Bezahlen und in Frankfurt selbst nur sehr ausgewählt.

Bluecode Usability Platz 10, Apple Pay Platz 1 – oder?

KarstenS

Recht hast du. Aber hier wird damit gerechnet, dass viele dies nicht wissen und sich dann gegen Apple Pay entscheiden

Wundert mich das die überhaupt jemand gefunden haben der KWITT und Paydirekt nutzt.

Ich würde das ja gerne mal probieren via KWITT Geld an Freunde überweisen … aber außer mir hat es keiner in meinem Freundeskreis aktiviert :-)

Kwitt und applepay zb. zu vergleichen ist doch unsinnig, mit kwitt sendet man Geld und mit Apple pay bezahlt man etwas. Man vergleicht doch auch nicht eine Überweisung mit einer Kreditkarte. Bluecode kann man kaum nutzen, ausser an der Uni könnte ich damit nirgends zahlen und das hat desofteren nicht funktioniert. Die Sparkassen bezahl App wird hier gar nicht aufgeführt, die aber viel besser zu vergleichen wäre. Aber gut ntv halt.

Die Netto-App geht jedoch nur bei Netto.

Einwichtiger Punkt wird bei der Studie überhaupt nicht berücksichtigt – die Nutzbarkeit.

Versuch mal mit KWITT im Supermarkt zu bezahlen oder noch besser irgendwo im Ausland.

Kwitt und Paydirekt auf den ersten beiden Plätzen? Ein Schelm, wer Böses dabei denkt!

So ein Zufall ! Ein verzweifelter Versuch der Sparkasse den abgefahrenen Zug mit den Händen zu stoppen ?

Fragt sich nur, was KWITT mit Smart Payment zu tun hat.

Ihr wisst aber schon, dass das DISQ nur davon lebt, dass die getesteten Unternehmen nachher hohe Lizenzgebühren für die Nutzung des „Testsigels“ zahlen?

Dementsprechend sind die Tests immer so aufgebaut, dass die potenziell zahlenden Unternehmen (in diesem Fall also eher die Sparkasse, als Apple) besonders gut abschneiden. Das lässt sich durch Auswahl und Gewichtung der Kriterien sehr einfach realisieren.

Insofern sollte man „Tests“ des DISQ einfach mal gepflegt ignorieren.

Oh, sogar darüber gibt es neuerdings Verschwörungstheorien!

Wo steckt jetzt genau die VT?

Basteln wir uns hier eine Geschichte? Was du ansprichst ist fast ein Zitat von Chin Meyer bezüglich Geschäftsmodellen und amerikanischen Rating Agenturen. Passend, denn das Video macht ja in diesen Tagen mal wieder seine Runde in sozialen Netzwerken und Chatgruppen.

Aufgeflogen

Lies doch mal den Wikipedia-Eintrag zum DISQ oder google nach Artikeln über Kritik am DISQ. Das ist aufschlussreich.

Tja, ApplePay: das Qualitätsurteil, das wohl zu Recht unter „Ferner liefen: …“ einzuordnen ist, trifft mich sowieso nicht, denn ich pflege, stets bar zu bezahlen. Mein Geld, und meine Daten gehören: MIR.

Für Apple-Fanboys natürlich doof – des Einen Leid ist des Anderen Freud …

Du gehörst ja auch nicht zur Zielgruppe, du bist Außenseiter.

Mich interessiert Fußball nicht die Bohne, aber ich logge mich nicht in einem Fussballforum ein und nöhle da rum, wie doof die Leute sind, die sich ein paar Clowns anschauen, wie die unkoordiniert einen Lederball über eine Rasenfläche treten und im Schnitt alle 30 Minuten mal Glück haben ü, den Ball in einem Alurahmen mit Netz zu treten oder zu köpfen.

Von daher kann ich Leute wie Dich nicht leiden, denn du bist so ein Foren einlogger

Schöne Analogie! Ich frage mich manchmal warum er seine Daten nicht endlich bei sich behält und das troll.. äh kommentieren einstellt.

Denner, daß Du (Leute wie) mich nicht leiden kannst, ist für mich mehr als die halbe Miete – danke für die Blumen!

Abgesehen davon, daß Apple ja auf Kunden abzielt, wozu ich (iPad Pro) auch (noch!) gehöre -korrigiere mich bitte, falls Du hiermit nicht einverstanden sein solltest-, beginnt der Weg zum Bankrott öfters mit sinkenden Umsätzen -korrigiere mich bitte, falls ….-.

Und, Denner, weißt Du was? Ohne Dir Deinen Fanboystatus nehmen zu wollen, werde ich mich auch weiterhin in dieses Forum einloggen, denn ich weiß spätestens jetzt, daß Dich das/bzw. Kritik ärgert.

Oh Mann, was ein armes Würstchen… muss sich an virtuellem Gegenwind erfreuen. Im echten Leben traut er sich nämlich nie, was zu sagen ;-)

Hahahahaha, der Bargeldfanboy…aber Vorsicht beim Geldabheben am Automaten-die Daten!

Kasper, seit wann betreibt Apple Geldautomaten? Na?? … … …

Das glaubst du wirklich, oder? Naja der Glauben versetzt ja bekanntlich Berge. Noch dazu spielen die Daten eines einzelnen sowieso keine Rolle. Lieber Inu du wurdest schon archiviert. Träum weiter.

André, das Träumen überlasse ich lieber (Leuten wie) Dir. Deine hier aufgestellte These, daß (einzelne) Daten keine Rolle spielen sollen, gehört z. B. genau in diese Kategorie – die Realität besagt, daß, wer meint, alles sagen/weitergeben zu können, weil er nichts zu verbergen habe, bald überhaupt nichts mehr zu sagen haben wird.

Wie sagtest Du?: „Träum weiter.“?: wünsche Dir angenehme Ruhe, André.

Achtung! Apple hat eine neue Geheimsoftware, die Apple Pay Hater Daten in Foren erkennt und genaue Bewegungsprofile erstellt. Diese werden dann sofort an die Apple Search and Destroy Unit weitergeleitet!

Achtung, erster Erfolg!: Apple´s Search and Destroy Unit hat soeben Datenzeichen XY erfolgreich analysiert und eliminiert!

Warum ist es doof für Apple Fanboys? Wir stehen hinter dir!!!

Da stehen wir auch und warten, weil du erst dein Geldbündel aus der Tasche kramst, dann die Finger ableckst um die Scheine besser zu greifen (iiihhhh) und der Kassiererin dann den Lappen in die Hand drückst. Diese sieht in ihrer Kasse wieder nur 50er Scheine und hofft auf Kleingeld und fragt auch danach. Du kramst in der nächsten Tasche, wo all das Kleingeld drin ist, was ja in die Spardose soll. Mit samt Fusseln und nach allem durchgezähle und gesuche kommt es dann in die Kasse, das obligatorische 1Cent Stück wieder in die Sammlung. Wir stehen da mit Augenbrauen wie Mr Spock, packen Ware ein, NFC KK oder eben mobiles Gerät kurz zum Modul, Piep, Bon brauch ich nicht, auf Wiedersehen. Deine Daten lässt du sowieso überall, du kannst es einschränken, aber nicht mehr verhindern. Bleibt nur einsame Insel. Dort kannst du Freitag dann mit Muscheln bezahlen. Have more fun

KONTOR-Ayu, doof für Apple-Fanboys ist, daß ihre Daten vagabundieren. Dorthin, wo Apple-Fanboys keine Kontrolle darüber haben.

Du selber scheinst sogar ein besonderes Exemplar unter den Fanboys zu sein, da Du gerne Geldscheine leckst – guten Appetit, KONTOR-Ayu …! Und für den Rest Waidmannsheil für völlig unbeschränke Datenweitergabe Deinerseits – spätestens die Werbetreibenden unter uns werden Dir´s -mit viel, viel Post- danken; ebenso sicher ist Dir die persönliche publikumswirksame Ansprache der Kassierer(innen). Einsam wirst Du auf diese Art und Weise ganz sicher nie sein, da mache ich jede Wette – viel Vergnügen mit Werbung & Co., KONTOR-Ayu …

Hier ist aber einer voll der Blicker, was die Datenweitergabe an Werbefirmen betrifft. Respekt, soviel gequirlte Sch… muss man sich erstmal ausdenken!

Momontaro, Hast du nicht in einem anderen Artikel hier im Ticker geschrieben das du jetzt auch AP nutzt?

Die Regierung besprüht übrigens regelmäßig das Bargeld mit Substanzen, die bei Kontakt vom Körper absorbiert werden. Die Auswirkungen sind, wie bei Chemtrail auch, noch nicht abschließend geklärt. Aluhut tragen soll allerdings als Erstmaßnahme helfen!

Du musst auf den Geldschein dabei achten. Bei grünen Scheinen wirst du immer mehr zu Bio Produkten geleitet. Bei lila steigt die Faszination für Autos. Die blau grauen lassen dich übrigens depressiv werden und auf Monatsende hoffen. Obacht!

@KONTOR-Ayu 20.02.2019, 17:36 Uhr: der von Dir hier weitergeleitete Spam wird, zusammen mit dem anderen (Werbe-) Müll, von meinem Gerät automatisch vor Erreichen der Bildschirmanzeige ins Nirwana geschickt. Obacht auf Dein Versand-Datenkontingent, KONTOR-Ayu!

marco.berlin, hast Du eigentlich Deine Steuererklärung schon abgegeben? …

Hast Du eigentlich ein Smartphone?? Gehst Du auch mit Kapuze in den Supermarkt, damit dich die Überwachungskameras nicht erkennen können?

Was für ein Blödsinn! Was für Leute mit viel Langeweile

Ein Unternehmen bewertet stellvertretend für Kunden ein Produkt aus der „Kundenperspektive“…das ist ja als würde ich mir einen Film anschauen und danach eine Bewertung aus „Kinobesucherperspektive“ schreiben. Oder ein Auto fahren und es danach aus „Autofahrerperspektive“ bewerten. Das ist halt NULL repräsentativ…

Warum nicht einfach echte Kunden nach ihrer Meinung fragen, statt deren Perspektive einzunehmen…wenn das denn überhaupt möglich ist?

Ist für die ein Unternehmen bestehend aus einer intelligenten Biomasse? Da arbeiten doch auch verschiedene Leute die durchaus sowas aus ihrer Sicht, oder eben Kundensicht, sehen können. Also sowas geht schon. Besser das Unternehmen ist unabhängig, dass weiß ich in dem Fall nicht.

Aber wie schon oben im Text erwähnt, ist die Gewichtung der einzelnen Kriterien völlig unlogisch. Wenn ich mich über die Methoden informieren will und eine auswähle, mag die Internetseite und sonstiges zur Aufklärung sehr interessant sein. Aber der tägliche Einsatz ist doch dann der eigentlich NUR wertbare Ansatz für eine solche Studie. Da kann man Punkt 1 10% der Wertung geben. Wenn überhaupt.

Meine Daten gehören mir. Deshalb nutze ich ausschließlich Apple Pay!

Warum sind Sie denn hier im Forum unterwegs?

Halt mal die Luft an Junge, der einzige der hier einen Psychiater dringend braucht bist offensichtlich du!

Für mich geht es nicht darum ob es schneller ist oder ich irgendwie Aufmerksamkeit an der Kasse bekomme, es ist einfach ein enormer Komfortgewinn für mich. Die Uhr hab ich sowieso um und brauch die nur eben ans Gerät halten ohne erst irgendwas aus dem Portmonee raus zu kramen. Das ist genauso wie beim Thema Smarthome. Es lassen sich immer Sachen optimieren. Aber einige tun sich mit Neuem immer schwer und bleiben lieber beim alten Gewohnten. Warum was ändern… Ging ja immer gut so…. Ich gehe da lieber mit der Zeit und hab auch Spaß dran wenn sich Sachen verbessern.

Natürlich ist apple pay nur eine weitere Methode. Google pay gibt es z.B. schon länger in Deutschland aber ich hab den Eindruck dass das Thema Apple Pay das mobile Bezahlen noch weiter befeuert. Vielleicht ist es nur jetzt zu Beginn, wird man sehen. Aber umso mehr Banken da mit einsteigen, umso bekannter wird es.

Genau wegen solchen, völlig sinnfreien und wirren Kommentaren liebe ich dieses Forum.

Kwitt und Pydirekt

Da lach ich ja wie ne Gummisau… so ein quatsch.

Warn die bei der Studie betrunken?

Was ist Quitt???