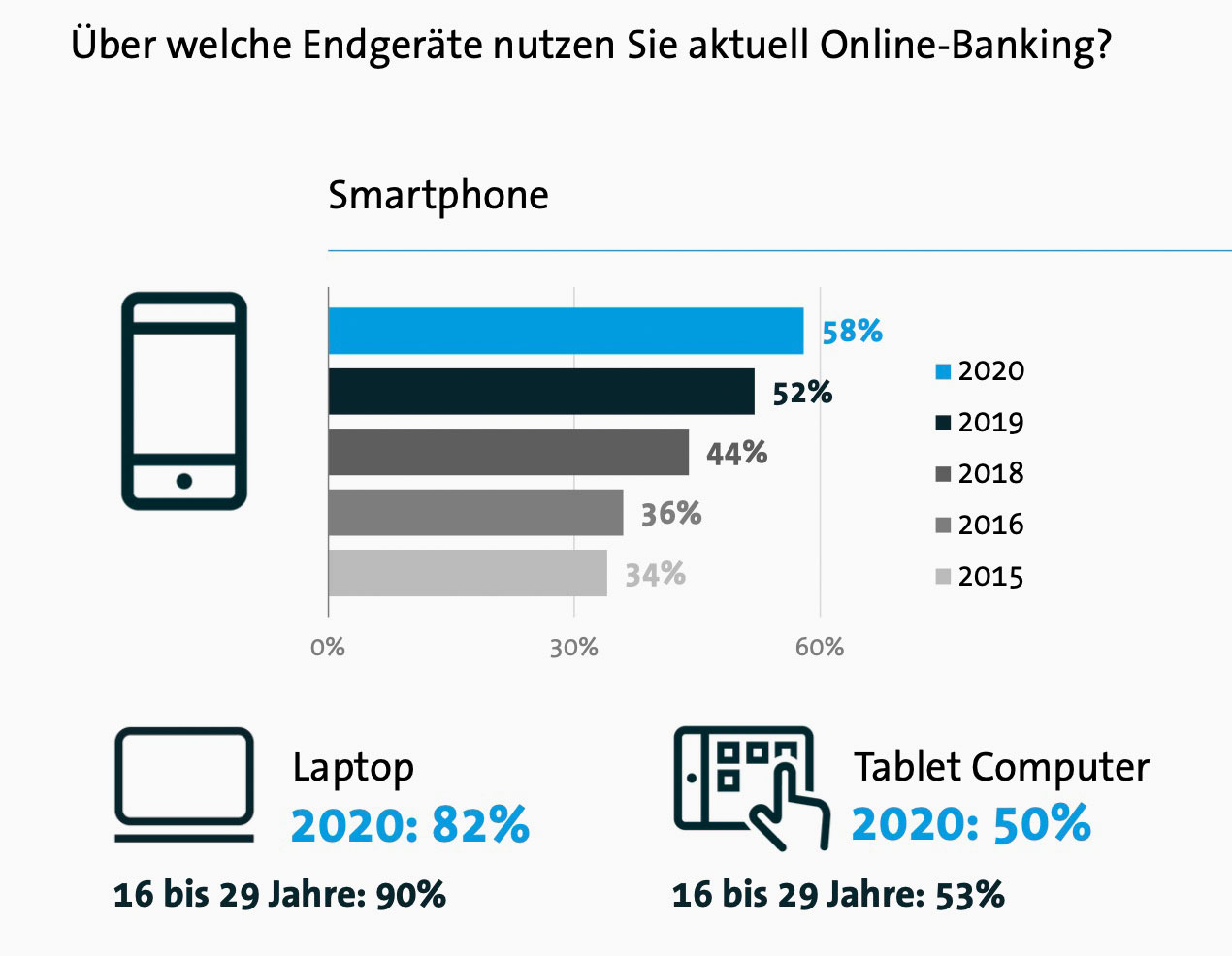

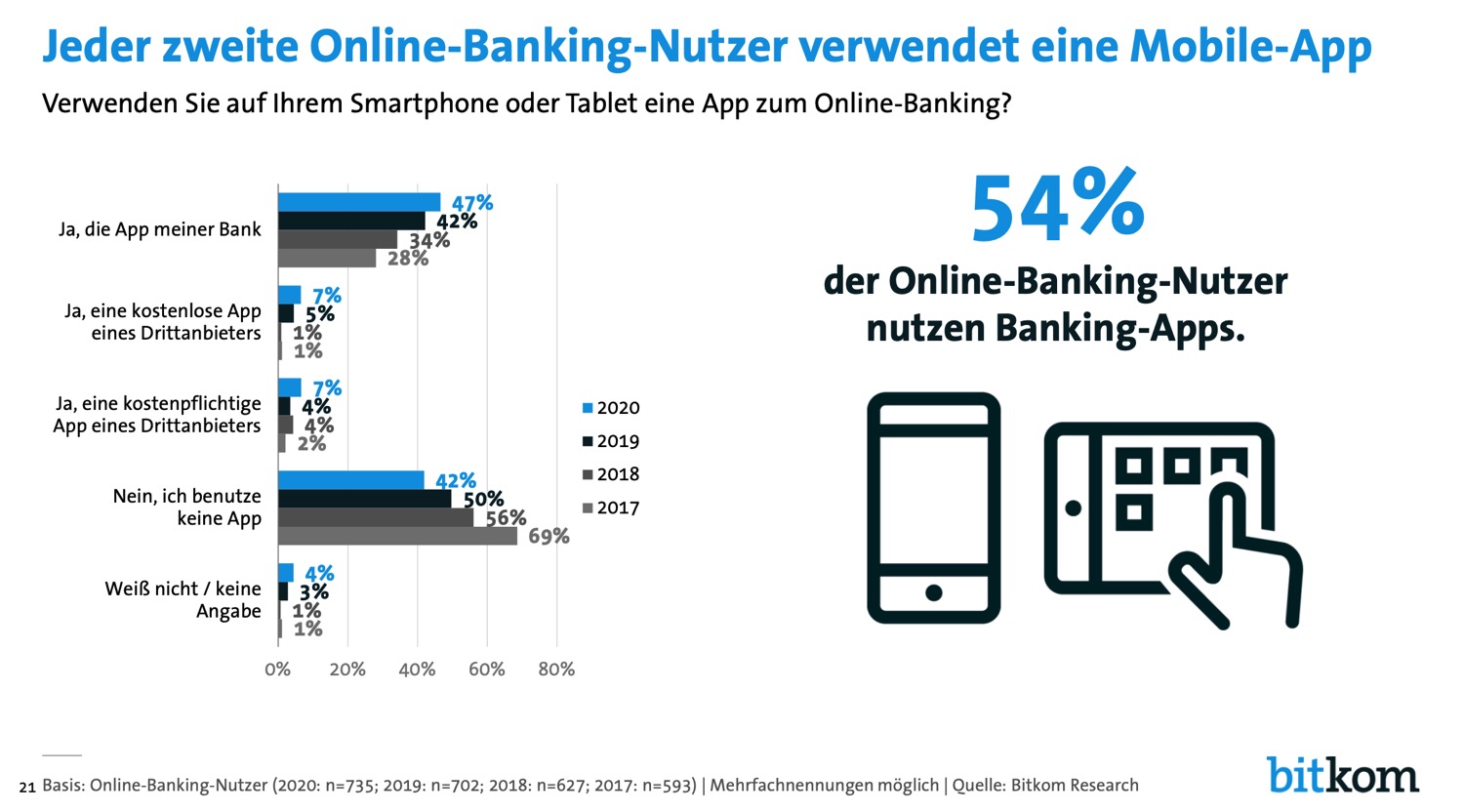

Apps wichtiger als Filialen

Reine Online-Banken: Häufige Wechsel und mehr Akzeptanz

Der Digitalverband Bitkom hat in seinem Branchen-Report „Digital Finance 2020“ aktuelle Zahlen zur Banken- und Finanzwelt veröffentlicht und geht unter anderem auf den Wandel der traditionellen Kundenbeziehungen ein.

Die Treue zur Bank schwindet

Hier lässt sich erkennen: Die Treue zur Bank schwindet. Im Durchschnitt hat jeder Anwender die Bankverbindung für sein hauptsächlich genutztes Girokonto bereits drei Mal gewechselt. Dass dabei immer häufiger auch reine Online-Banken in Betracht gezogen werden, unterstreicht eine andere Kennzahl.

Im vergangenen Jahr konnte sich erstmals eine Mehrheit der Bundesbürger (58 Prozent) vorstellen, zu einer reinen Online-Bank zu wechseln oder ist dorthin bereits mit ihrem Konto umgezogen. 2019 lag der Anteil erst bei 46 Prozent, 2018 sogar nur bei 36 Prozent.

Apps wichtiger als Filialen

Ebenfalls interessant: Die Qualität der digitalen Bank-Angebote ist mittlerweile wichtiger als eine nahegelegene Bankfiliale. Zwei Drittel (67 Prozent) der Befragten legen bei der Entscheidung für eine Bank Wert auf digitale Angebote wie Apps, aber nur 47 Prozent auf schnell erreichbare Bankfilialen.

Zudem wird Online-Banking wird zum Standard. 73 Prozent aller Bundesbürger nutzen digitale Bank-Angebote, das sind noch einmal drei Prozentpunkte mehr als 2019. Unter den 30- bis 49-Jährigen nutzt fast jeder Online-Banking (96 Prozent), nur die Senioren ab 65 Jahren bleiben zurückhaltend (22 Prozent).

Details zu den Studienergebnissen sowie eine ganze Reihe weiterer Zahlen rund um die Digitalisierung der Finanzbranche finden sich im vollständigen Studienbericht „Digital Finance 2020 – Die Transformation der Finanzindustrie in Zahlen“, der ab sofort zum kostenlosen Download bereitsteht.

Ich habe ein FSJ gemacht und in der Zeit hat mir die Volksbank immer 4 € pro Kontoauszug abgezogen. Nach dem FSJ habe ich das gemerkt und habe das Konto bei der DKB, welches ich für das FSJ angelegt habe, zum Hauptkonto gemacht.

Die ING ist auch gut, vor allem die App und der Online Broker!

Lag evtl daran dass sie dir die auszuege jede 3 monate zugeschickt haben, weil du sie nicht abgeholt hast. Das muss man im online banking einfsch nur umstellen und gut ist.

Nein, war bei mir ähnlich.

Plötzlich wurden 10€/Quartal abgebucht, weil ich ohne explizite Ankündigung vom Studenten- zum Normaltarif migrieren wurde.

Dazu kamen noch die regelmäßigen Versuche mir Riester- oder Bausparverträge aufzudrängen.

Nein danke, da hab ich sofort gekündigt.

DKB online Auftritt über Browser oder auch die HandyApp ist einfach nur grausam.

ING dagegen – das non plus Ultra

DKB hatte meine Freundin. Tatsächlich halbgarer Kram, der nie zuende gedacht wurde. ING:

Kein Wunder dass die Zahl wächst oder?

Die meisten Leute, die keine reinen Onlinebanken benutzen sind entweder alte Leute, welche ihre Geschäfte lieber am Schalter in der Filiale abwickeln.

Oder eben junge Leute die zB noch ein Konto bei der Sparkasse haben, aber noch zu jung sind um dort monatlich Gebühr zu zahlen.

Ich war damals sofort von der Sparkasse weg, als ich mit 25 Jahren anfangen sollte monatlich für mein Konto zu zahlen.

Ich bin erst von einer kostenlosen Online Bank zu einer Filialbank mit Kotogebühren geweselt.

Die Consorsbank war einfach nur grotten schlecht.

Ich habe auch seit Jahren ein Konto bei der Consorsbank und hatte noch kein Problem dort. Darf ich fragen, welche Erfahrung Doku dort gemacht hast ?

Bin auch sofort weg. Wurde verkauft als: hej, du kannst alles selbst machen und zahlst dafür nur x,xx€. Und ich dachte: hej, ich mach ohnehin alles selbst und bezahle euch noch dafür? Gekündigt und ab zur ING.

Umso unverständlicher, dass es Banken gibt die auf diese unsägliche SecureGo App setzen.

Gegen diesen Softwaremüll war selbst Onlinebanking per BTX noch komfortabel.

Ja dieses Tan Verfahren ist grauenhaft.

Banken wechselt man nur wenn man nicht zufrieden ist, wie bei der VISA Karten von der Hilton Bank (DKB) die versprechen schon seit 2 Jahren Apple Pay und passiert ist nichts

Ich habe eine Curve Card, die ist Apple Pay fähig. Damit kannst du auch deine nicht Apple Pay fähigen KK nutzen.

Dann nimm doch noch zusätzlich die KOSTENLOSE normale VisaKarte der DKB. Damit funktioniert auch ApplePay.

Kurz zur Info: Ich habe hier gerade 20+ Kommentare entfernt, die auf einen ganz themenfremden Einwurf zu unserem Darkmode reagiert haben. Seid so nett und lasst uns Kritik und Verbesserungsvorschläge dazu per E-Mail zukommen: ifun.de@gmail.com

Was den aktuellen Darkmode angeht, haben wir diesen erst seit wenigen Tagen live und sind hier noch am Finetunen. Danke.

Bin bei derselben grossen Filialbank seit meiner Geburt, habe dort aber ein kostenloses Jugend- und dann kostenloses Medizinerkonto bekommen. Nur Tagesgeld/Depot etc wird stetig nach Angebot gewechselt.

Sobald ich Kontogebühren zahlen müsste, wäre ich da aber auch weg…

Mich würde mal interessieren, warum hier alle der Meinung sind, ein Konto darf nichts kosten. Die Infrastruktur dahinter, Mitarbeiter, etc. zahlen sich eurer Meinung nach von Luft und Liebe?

Ist das bei euren Mobilfunkverträgen auch so, oder warum seid ihr da bereit, 20€ und mehr für eine Dienstleistung zu zahlen?

Wenn es etablierte Mobilfunkanbieter geben würde die etwas taugen und nichts kosten, würdest du nicht auch dahin wechseln? So verhält es sich eben auch oft bei der Auswahl der Bank.

Meine Vermutung: Die Zeit der kostenintensiven Filialen mit edlen Bankbeamten, die der Oma Aktiensparpläne empfehlen, ist bald vorbei. Ebenso wie wahrscheinlich in absehbarer Zeit Bargeld. Die IT dahinter einschl. intelligenter App darf den Kunden gerne was kosten, aber keine Spasskassengebühren.

Keine Lust, nicht mit der Zeit gegangene Strukturen zu finanzieren. Ich brauche keine Filiale. Ich habe schon einen großen Fehltritt gemacht und mir eine Rente andrehen lassen, mit der nur der Berater Geld verdient hat.

Ist wie mit Fahrräder und Computer Schrauben. Ich kann das selbst oder glaube es besser zu wissen, also verzichte ich auf die Erbringung einer fremden Dienstleistung… Geld leg ich jetzt selbst an und hab mit zugegeben durchaus Zeitaufwand deutlich bessere Renditen als mit dem für meinen Berater lukrativsten Produkt. Was anderes wird dir eh nicht verkauft.

Und was ich schon erlebt hab. Kartensperrung im Ausland, so dass ich ohne Geld in der Schweiz stand – das Problem war nur zu lösen, in dem ich mit meinem Personalausweis nach Deutschland gefahren bin.

Letztens Kreditkarte gewechselt. Ich musste 4x persönlich in eine Filiale und 3x anrufen. Bei der Online-Bank ein Anruf…

Wer nicht mit der Zeit geht, geht mit der Zeit.

Sorry aber dein Beitrag klingt danach, das du selbst in einer über feuerten Bank deine Brötchen verdienst:)

Fakt ist, die Banken kassieren mit Gebühren Ihre Kunden ab. Arbeiten mit den Geld der Kunden verdienen damit erneut.

Filialen werden geschlossen, die Automaten reduziert.

Regelmäßig IT ausfälle

Unsere Sparkasse ist inzwischen übergangen. Selbst Filialen auf Dörfern zu schließen. Statt dessen kommt 1 mal im Monat ein Sparkassen Bus. Sofern nicht das Wetter zu schlecht ist. Oder der Bus mal wieder defekt ist.

Aber auch diese Kunden ( Rentner,Junge)

zahlen ihre volle Gebühren.

Trotz Gebühren, koste vieles nochmals extra.

Warum sollte man dies noch unterstützen.

Inzwischen kosten ja selbst die Debit Karte extra. Sparkasse reines online Konto 4,90 Euro zzgl. 0,95 Euro je Monat für die Karte

Comdire. o Euro

Der Vergleich hingt aber gewaltig. Bei meinem Mobilfunkanbieter bin ich unmittelbar die Kostenursache und Einnahmequelle gleichzeitig. Eine Bank verdient hingegen Geld mit meinem Geld. Man kann davon ausgehen, dass eine Bank mindestens 5% p.a. über Baiszins verdient. Das sollte ausreichen, um die Infrastruktur und das Personal zu bezahlen. Ich benötige keine Filialen. Ich mache sowieso alles selbst Online, bezahle hingegen nicht meine Bank dafür, dass ich alles selbst mache.

Geiz ist geil. Ich frag auch mal beim Bäcker nach, ob ich das tägliche Brötchen kostenlos bekomme. Heutzutage darf nichts mehr Kosten. Ein kleine Gebühr wird doch gezahlt, eure Daten werden schon weitergegeben. Neben Volksbanken (VR-SecureGo), nutzen auch DKB, Sparkassen eine TAN-App. Die Aufregung hierüber verstehe ich nicht. Hatte noch nie Probleme.

Sinnloser Vereich. Eine Bank verdient Geld (mind. 5% über Basiszins) mit meinem Geld, zudem übernehme ich die ganze Arbeit und mache alles selbst. Eine Filiale benötige ich nicht.

Geiz ist geil? Ja ist es. Wie alt bist du? Ich wage von mir zu behaupten, das dass Leben vor 20 Jahren bedeutend billiger war.

Und genau aus diesem Grund versucht man zu sparen.

Das wundert mich nicht… Habe für das Geschäftskonto bei der Volksbank zwischen 60 und 80€ Kontoführungsgebühren bezahlt – monatlich! Und ja, im für mich günstigsten Tarif.

Es geht doch gar nicht darum das man alles gratis möchte. Ich nutze Filialen seit ca. 10 Jahren nicht mehr und ich würde mich im Vergleich zu meinem Umfeld als durchaus konservativ in Finanzangelegenheiten bezeichnen. Irgendwelche überteuerten Steinzeit-Produkte möchte ich mir auch nicht aufschwatzen lassen. Wozu soll ich diesen personellen und infrastrukturellen Wasserkopf dann bezahlen, wenn es auch billiger und meiner Meinung nach auch besser geht (z.B. Stichwort Erreichbarkeit des Service abends und am Wochenende oder nicht wegen jeder Kleinigkeit in die Filiale latschen). Für mich käme jetzt auch (noch) keine Neo-Bank wie N26 in Frage, aber ING, DKB und Co sehr wohl.

In den nächsten 10-20 Jahren wird die Digitalisierung & Automatisierung insbesondere bei Banken und Versicherungen voll einschlagen, dazu fallen in dieser Zeit auch noch die analogen Babyboomer weg, die diese Läden aktuell noch finanzieren. Ersetzt werden sie von Generation X, Millenials und Co. Ich denke das Thema Filialbanken hat sich spätestens dann sowieso erledigt.

Da werden sich die alteingesessenen Banken mächtig wandeln müssen, wenn sie dann noch eine Rolle spielen wollen. Die Allianz z.B. hat da einen knallharten Reformer an der Spitze, das sehe ich bei den Filialbanken nicht.

… nach meinem N26-Desaster habe ich vor knapp über einem Jahr den Schritt zu bunq gewagt. Nach anfänglichen Schwierigkeiten („IBAN Diskriminierung“) bin ich immer noch mit dem Holländischen Fintech super zufrieden. Top App!

Wann soll eigentlich endlich mal die neue VR Banking App kommen, weiß das jemand?

@Jens :

Da zeigt ja mal, wie wenig Ahnung du hast:

Wie soll die Bank mit deinem Guthaben Geld verdienen ?

Sie muß Minuszinsen bei der EZB dafür zahlen !

Würde mich interessieren, was du so arbeitest und ob du/dein Arbeitgeber auch umsonst arbeitet ?

Die Banken haben uns dazu erzogen, daß wir alles selbst erledigen. Geld am Automaten, Überweisungen am Automaten. Dann per Online-Banking alles von Zuhause; jetzt per Smartphone. Sie wollten den popeligen Kunden nicht mehr in den Filialen sehen und sich auf die lukrativen Kunden konzentrieren. Tja, diese Arroganz hat sich nicht ausgezahlt, wie man jetzt sieht. Dazu kommen die Cryptowährungen, die in den nächsten Ajhren noch deutlich mehr Fahrt aufnehmen werden.

Banken heute sind wie das Wählscheibentelefon vor 30 Jahren: obsolet! Nur leider denken die Banker noch immer, sie seien etwas Besonderes. Und genau diese Arroganz reitet sie immer weiter rein. Völlig sinnfreie und überteuerte Finanzprodukte, die einzig dem Vermittler, aber nicht dem Kunden dienen. Vergleiche dazu bspw. Gebühren bei verwalteten Fonds – wer sich da auskennt, kommt beim Bankengebührenmodell vor Lachen nicht mehr in den Schlaf…

Ich trauere den Banken in gleicher Form nach wie dem Verschwinden der Postkutschen — hatte alles seine Zeit, war toll und braucht kein Mensch mehr.

…und noch was: die Deutsche Bank, das wohl verwegenste Institut von allen, darf weiterhin geschäftlich tätig sein. Mit einer Kapitaldeckung von 4% — probiert das Mal als Gewerbetreibender. Das gilt dann als „Insolvenzverschleppung“, aber bei einer derart betrügerisch ausgerichteten Bank scheint das in Ordnung…

Ja. Nee. Iss klar!

Also ich bin damals auch wegen den Gebühren zur ING gewechselt.

Für mich die absolut beste Bank!

Banken leben unter anderem von Zinzen. Hier ist es die Masse, die z.B. einen Kredit nimmt.

Ich finde das System in Ordnung und ich denke nicht, dass dies kein gutes Geschäft ist.

Eine Filiale, finde ich überflüssig.

Bei vielen Banken werden ja auch schon die Omis und Opis vom Schslter zum Geldautomaten geschickt.

Die Öffnungszeiten der Filialen fallen meistens in meine Arbeitszeiten.

Bei meiner Bank kann ich auch nach Feierabend noch anrufen.

Eben mal schnell das Kreditkartenlimit zu erhöhen, weil ich eine Küche gekauft habe, war am Telefon super easy. (Soweit ich gesehen habe geht das nun auch in der App)

Wie mache ich das z.b. bei der Sparkasse? Erst in die Filiale fahren?

Nach 19 Uhr?

Nene…

Wer von den Gebühren für die Filialen profitiert, sieht man ja. Das sind meistens die Geschäftsführer.

Und dass dies nicht zu wenig wird, schließen wir einfach Mal noch ein paar Filialen…