Jahrespreise von 25 bis 105 Euro

NiCKEL: Girokonto mit Apple Pay setzt auf Spätis und Kioske

Hin und wieder setzen wir uns mit Produktneuvorstellungen auseinander, die uns plötzlich vor Augen führen, dass wir schon länger nicht mehr zur jüngsten Generation gehören. Das seit Ende des letzten Jahres auch in Deutschland erhältliche Girokonto NiCKEL gehört mit dazu.

Ein- und Ausszahlen im LOTTO-Shop

Das mittlerweile in sieben europäischen Ländern erhältliche Angebot der französischen Bank BNP Paribas ist ein Girokonto, das sich auf den Vertrieb über LOTTO-Annahmestellen, Spätis und Kioske konzentriert. Hier kann man ein Konto eröffnen, wo andere günstiges Bier, Instant-Ramen und noch schnell eine Packung Zigaretten mitnehmen. Ein Alleinstellungsmerkmal, das uns nicht wirklich anspricht, die junge Generation jedoch ganz gut abzuholen scheint. Stichwort: Späti-Party all night long.

In Frankreich zählt NiCKEL inzwischen über drei Millionen Kunden, in Deutschland will man im Laufe der nächsten fünf Jahre 5.000 Verkaufsstellen etablieren, um dann mindestens 600.000 Kunden zu erreichen.

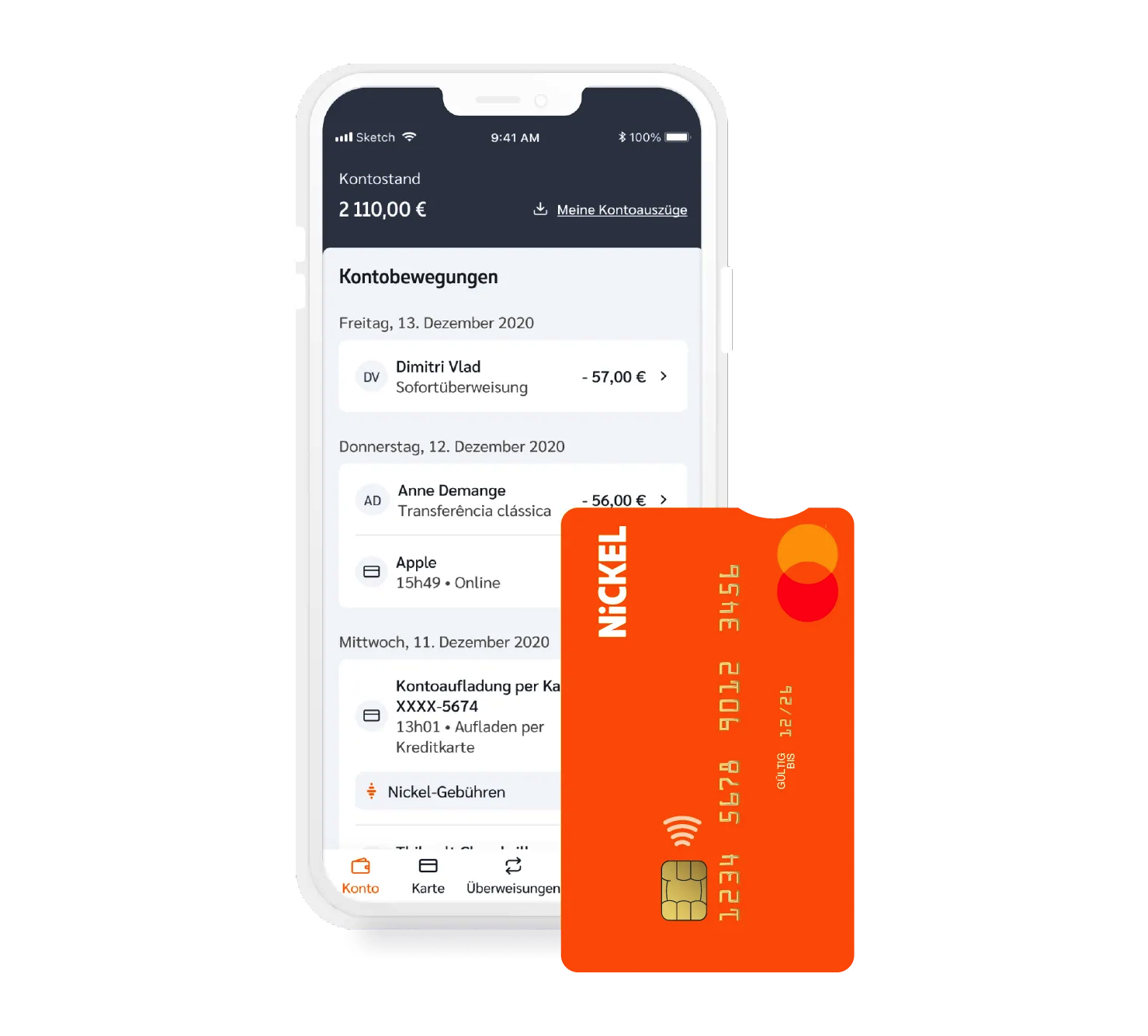

Diese sollen ihre Konten direkt im Späti eröffnen und die Shops auch zum Abheben und Einzahlen von Bargeld besuchen können. Die Kontoeröffnung selbst setzt kein Mindesteinkommen voraus und erfordert lediglich ein Ausweisdokument und 25 Euro in bar, die zur Begleichung der ersten Jahresgebühr genutzt werden. Direkt im Lotto-Laden erhalten Anwender dann eine IBAN und die zum Konto gehörende Debit-Mastercard, die sich auch in Kombination mit Apple Pay einsetzen lässt.

Jahrespreise von 25 bis 105 Euro

Insgesamt bietet NiCKEL vier unterschiedliche Zugänge, die sich vor allem auf den Funktionsumfang der Mastercard auswirken. In den drei günstigsten Konto-Stufen werden für Bargeldabhebungen am Geldautomaten etwa 1,50 Euro fällig – im Späti kostet die Bargeldabhebung 0,50 Euro.

Wer sich für das teure NiCKEL-Metal Konto entscheidet, das zusätzlich zur Jahresgebühr von 25 Euro eine Kartengebühr von 80 Euro erhebt, der kann ohne Zusatzkosten unbegrenzt oft Bargeld abheben, erhält eine zusätzliche Reiseversicherung und eine personalisierte Karte aus Edelstahl.

Praktisch das ich in letzter Zeit immer wenige Spätis sehe und gefühlt einer nach dem anderen schließt.

Genug Geld gewaschen, dann wird eben die nächste Bude aufgemacht…

So isses…jedenfalls an all den Buden, an denen steht, Cash only…warum da das Finanzamt nicht in solchen Buden aufschlägt.

Weil das viel zu aufwendig ist und sich nicht lohnt, da die wenigsten dieser Buden dem gehören, den sie da hinter dem Tresen stehen sehen.

Im Prinzip spannend aber ich vertraue vielen Büdchen/Kiosken/Trinkhallen/Spätis einfach nicht, sodass ich dort weder Geld ein- noch auszahlen lassen würde.

Es bleibt also spannend ob sich eine geeignete Struktur aufbauen lässt.

Ich hätte da insbesondere Bedenken, ob die notwendige Sensibilisierung für eine korrekte Identitätsprüfung vorhanden ist. #Geldwäsche

In Deutschland gibt es anscheinend viele Bedenckenträger.

Also ich hab ein OnlineKonto und ich kann Geld Ein-Auszahlen per Code, da kann man nicht viel Betrügen.

Das einzige Nachteil was ich sehe, ist wegen den Jugendliche und Schuldenfalle, wie das aussieht.

Und in welchem Film dürften Jugendliche einfach ein Konto eröffnen? Ohne Einverständnis der Eltern läuft da nix und wird auch diese Bank nicht zulassen. Und Kreditaufnahme geht ebenfalls nicht ohne Zustimmung, so wie auch die Beauftragung einer echten Kreditkarte. An solch Unsicherheiten hat keine Bank Interesse. Auf dem Schaden bliebe man am Ende selbst sitzen.

Was ist denn ein „Späti“? Das habe ich ja noch nie gehört.

Späti ist auch eher ein Berliner-Wort für Kiosk (die 24/7 offen haben).

Berlin, kennste?

Spätverkaufsstelle (Berliner Slang = Späti), Kiosk-ähnlicher Laden mit längeren Öffnungszeiten, in Berlin auch oft 24/7, zwar nicht legal, aber oft geduldet

Ach, nicht mehr nur Berlin- seit 2 Jahrzehnten begegne ich überall in Deutschland Spätis, in jeder größeren Stadt sowieso, mittlerweile sogar in meiner 18T Einwohnerstadt 350 Km von Berlin entfernt.

Willst Nacht ein Bier? Dann geh in ein Späti

Nein, dann geht man ans Büdchen!

Ich gehe einfach zur Tanke…

Ich gehe dafür an den Kühlschrank ;-)

Dann lieber gleich bei C24 ein Konto eröffnen. Geht in 5min. von zu Hause aus, kostet nichts im Jahr, Mastercard Debit und Girokarte dabei, 2,5% Zinsen auf Guthaben und 4 Unterkonten mit eigener Iban. So haben unsere Kids ein eigenes Konto wo Oma und Opa Geld überweisen können und wir haben ein eigenes Reisekonto zum Ansparen für den Urlaub und ein Bekleidungskonto, was uns sehr hilft die mitunter hohen Ausgaben besser im Griff zu behalten.

1+

Ein Bekleidungskonto brauche ich unbedingt. Das werde ich mir als nächstes einrichten. Ein Hundefutterkonto und ein Konto für Blumenerde habe ich schon.

So sieht es aus. Und Die Können Bank :D

Ich verstehe das Konzept nicht. Bei der ING und DKB bekomme ich kostenfreie Abhebungen überall, es kostet mich keinen Cent in der Kontoführung und eine Girocard (für alle die das Dingen noch wollen) zahlt man 99 Cent monatlich. Warum sollte ich dann an einem Kiosk ein Konto eröffnen, dass teurer ist? Die Läden sind doch jetzt schon zugeschissen mit Hermes/DHL, Lotto, Zigaretten, Zeitungen und und und. Dann soll ich denen noch Banking anvertrauen? Ich bin echt zu alt dafür.

Du bist ja auch Max Mustermann. Und daher bei der DKB, mittlerweile die Sparkasse des Internets.

Der Hipster Stephan macht eben alles im Kompetenzzentrum Späti, Kontoführung, kleine Operationen am offenen Herzen und die Bestattung der Schwiegermutter. Und dazu gibt’s noch einen lauwarmen Kaffee und ein Hermes Paket. ;-)

Ich bin bei der ING. Von mir aus auch die Sparkasse des Internets. Viel Spaß bei beim Verwalten deiner Konten beim kaufen der Kippen :D

Ich auch nicht. Das Konto kommt gefühlt 10 Jahre zu spät.

Da vor allem die jungen Leute online alles erledigen ist das Filial Netz auch nicht so wichtig.

Und es gibt schon genug Anbieter:

-ING

-DKB

-Comdirect

-Revolut

-N26

Ich seh keinen Markt.

Vielleicht die Oetinger Trinker und Harzer & Co. am kiosk?

Ja mein denken. Das wird so ein Ding werden: „Hey Herbert. Schau an. Jetzt kann ich die Kippen und das Bier direkt mit der Karte hier bezahlen. UND DIE BEKOMM ICH AUCH HIER!“

Für mich ist die ING ganz vorne. Mehre kostenfreie Tagesgeldkonten, gute App, automatisches Sparen durch Aufrunden feier ich aktuell total. Die DKB ist okay. Bin ich gerade weg von, weil sie die Visa Tagesgelder gekillt haben und immer mehr Leistungen eindampfen. Comdirekt ist okay. Aber auch die reduzieren auch ordentlich. N26 fehlt mir als „alter Sack“ die Girocard, die man hier ja oft noch braucht. Leider.

Na hoffentlich schaffen endlich mal ALLE Banken die veraltet Girocard aus den 70ern ab, sodass sich alle Händler endlich mal dem internationalen Standard zuwenden und man diese miese Deutsche Insellösung überhaupt nicht mehr braucht….