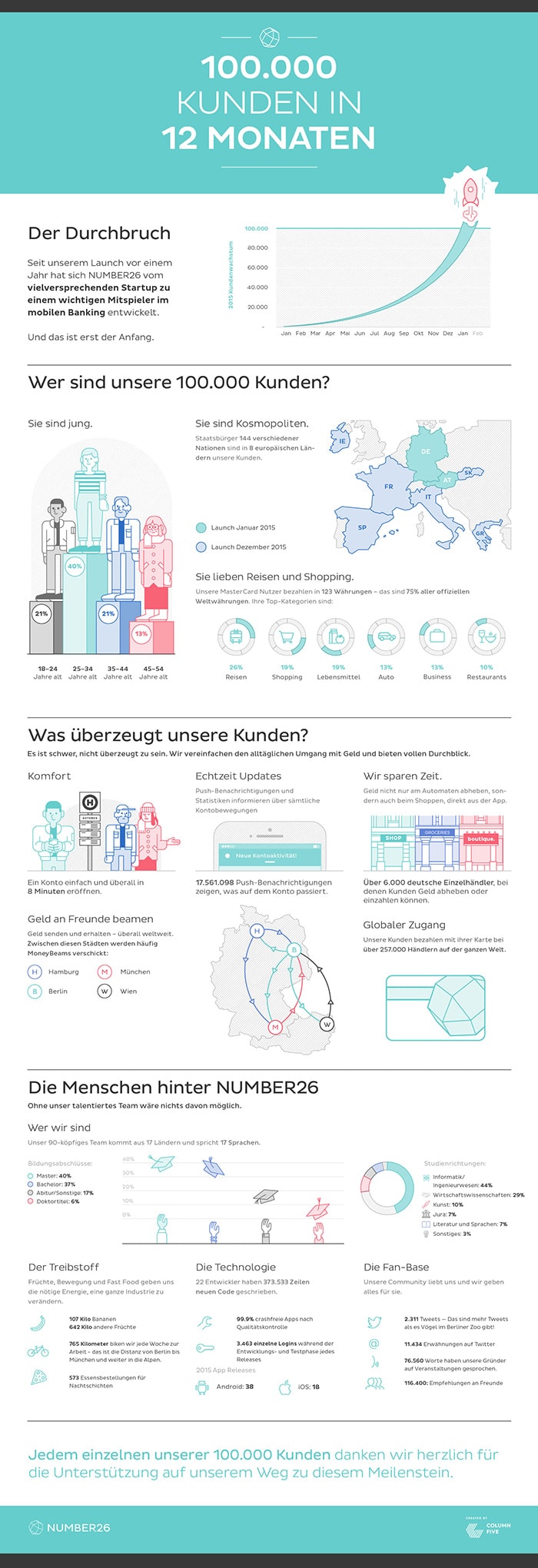

iPhone-Bank NUMBER26: 270 Neukunden pro Tag

Die Anbieter des Smartphone-Kontos NUMBER26 informieren aus Anlass ihres einjährigen Jubiläums über das Wachstum der vergangenen Monate und legen beachtliche Zahlen vor. Seit Januar 2015 habe das in Deutschland und Österreich aktive Unternehmen rund 270 Neukunden pro Tag registrieren können – insgesamt seien 100.000 Girokontos eröffnet worden.

Nach dem Europa-Ausbau und dem Start in Frankreich, Italien, Spanien, Irland und Griechenland hätten die Anwender – diese sind vornehmlich (40%) zwischen 25 und 30 Jahre alt – bereits Transaktionen in 128 Währungen durchgeführt.

Nach leichten Anlaufschwierigkeiten – in seinen ersten Monaten fiel das Unternehmen negativ durch seine Wartelisten-Politik und falsche Mitarbeiter-Fotos auf – hat sich die Smartphone-Bank inzwischen recht solide am Markt platziert. Neben den Echtzeit-Überweisungen bietet das laut Selbstbeschreibung „modernste Girokonto Europas inzwischen Bareinzahlungen an der Supermarktkasse an, stellt nicht mehr nur eine Kredit- sondern auch eine Debit-Karte zur Verfügung und bietet seit wenigen Wochen zudem ein Dispokredit an.

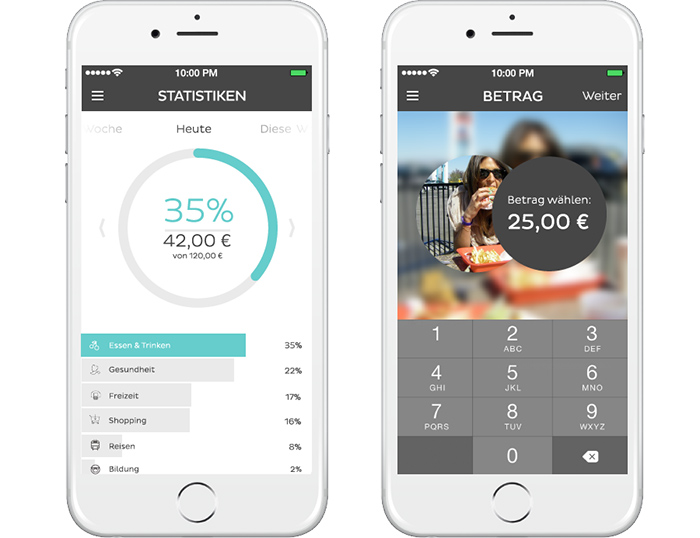

Number26 bietet ein Girokonto inklusive MasterCard, iPhone-optimierter Applikation und Online Banking. Alle Ausgaben werden unverzüglich am Smartphone dargestellt. Selbstlernende Statistiken gehören ebenso zum Funktionsumfang wie Überweisungen via E-Mail oder SMS. Die Kontoeröffnung, dieses Versprechen ist zweitrangig aber interessant, soll die schnellste in ganz Europa sein. In unter acht Minuten kann das Konto am Smartphone oder online eröffnet werden. Die Identität wird per Videotelefonat verifiziert, es müssen keine Unterlagen ausgedruckt werden.

OT: Seit heute Morgen stürzt mein Safari am iPhone immer ab, wenn ich in die Adressleiste tippe um etwas einzugeben. Kann mit dem iPhone nur noch surfen indem ich über Spotlight die Websuche nutze. Hat das noch wer? Update auf 9.2.1 ist drauf, seit es raus ist aber Problem erst seit ca. 2 Stunden. iPhone 6s Plus

Same here :(

Jo hatte ich auch. Schalt mal die „Safari-Vorschläge“ in den Safari Einstellung ab. Dann geht es wieder.

Danke für den Tipp. Hat funktioniert.

Selbes Problem bei mir!

Einstellungen -> Safari -> Spotlight Vorschläge deaktivieren hat das Problem behoben.

Danke für den Tipp!

OT: Hubertus nervt…

Mit 9.2 gibt es auf dem iPhone 6 und dem iPad Air 2 keine Probleme.

Kann ich nur sehr empfehlen, benutze es inzwischen als Standardkonto und bin sehr happy damit! Nur ein Kreditrahmen fehlt wie bei einer richtigen Kreditkarte, falls mal dank AppleCare größere Beträge geblockt werden müssen.

Dann hol dir doch den Dispo, das fehlt keinesfalls.

Wurde nicht gewährt, ich zitiere: „Dein SCHUFA-Score ist top! Benutze dein Konto noch aktiver, um einen Dispo zu bekommen.“

Außerdem muss ich im Dispo Zinsen zahlen – beim Kreditkartenlimit nicht

Dann ist dein Score wohl nicht top wenns nicht gewährt wurde ;)

Bei einer „richtigen“ Kreditkarte bezahlts du auch Zinsen ;)

Bei einer „Möchtegernkreditkarte“ wie in Deutschland am meisten Verbreitet hast du einen kleinen Rahmen der zu einem bestimmten Tag im Monat abgebucht wird.

Zwischen richtiger Kreditkarte und dieser hier ist natürlich ein gewaltiger Unterschied. Aber auch ein anderes Konzept.

Zwischen der hier am Meisten verbreiteten Variante und der von Number26 angeboteten CC gibt es mMn kaum einen Unterschied. Nur die paar Tage Puffer zwischen Abbuchung von CC und dem Konto… Wobei du da das Geld ja auch „haben“ musst und es nicht wie bei der richtigen CC abstottern kannst.

Bei einer „Möchtegernkreditkarte“ in Deutschland sind bei entsprechenden Einkommen Limitrahmen von bis zu 10.000€ und mehr möglich.

Bei einem „Zahlungsziel“ von bis einem Monat (z. B. wenn kurz nach Kartenbuchung bezahlt wurde) entsteht schon ein deutlicher Zinsvorteil, als wenn ich gleich in Vorkasse gehe oder gar Dispozinsen zahlen muss.

Der Unterschied bei Kreditkarten ist, ob es eine „echte“ Kreditkarte oder nur eine Debitkarte (im Anschein einer Kreditkarte) ist. Die „Echte“ sammelt Umsätze für einen Monat, die „unechte“ bucht sofort ab.

Und Zinsen zahlt man nur, wenn die Umsätze ratenweise und nicht mit der Monatsbuchung zurückgezahlt werden.

Auch wenn bis zu 10.000 € möglich sind, ist und bleibt es dabei dass das Geld „da“ sein muss. Denn spätestens nach 30 Tagen wird abgebucht… Selbst bei „horrenden“ 8% Zinsen wären das grob 66,66€ die man damit spart… Und das die Kreditkarte so genutzt wird ist denke ich eher selten der Fall… Also für mich nu nicht wirklich der riesen „Nachteil“. Wer ne richtige Kreditkarte hat, der kann diese natürlich nicht mit der Number26 Karte vergleichen. Auf ner richtigen Kreditkarte zahlt man dafür aber auch Zinsen und ist für die Tilgung selber verantwortlich. Die „Echte“ sammelt eben nicht Umsätze für einen Monat, sondern bis zum Ausschöpfen des Limits… Nur die hier meist vertretene Variante der zinsfreien Karte welche automatisch getilgt wird, sammelt in der Regel für maximal einen Monat die Beträge… Und wie schon geschrieben halte ich dort den „Vorteil“ zur Debitkarte für marginal… Zumindest für den Durchschnittsnutzer.

Nein, so ist es nicht ganz.

Wenn deine Bonität stimmt, bekommst du ein entsprechendes Limit eingeräumt. Die Ausschöpfung des Limits kostet nichts (nur die Kreditkarte evtl. 20 € pro Jahr), sofern der Betrag mit der Monatsrechnung vom Girokonto eingezogen wird. So funktioniert die „echte“ Kreditkarte. Du bekommst eine zinsloses Zahlungsziel. Dafür hat der Händler höhere Kosten als bei einer ec-Karten-Zahlung.

Die „echte“ Kreditkarte ist nicht zu verwechseln mit manchen Einkaufskarten, die einen Rahmen zum Ausschöpfen haben, der dann (i. d. R.) ratierlich mit Zinsaufschlag zurückzuführen ist (geht z. B. bei IKEA so).

Bei der Kreditkartenabrechnung sollte zum Abbuchungstermin allerdings das Geld auf dem Konto sein, sonst beanspruchst du deinen Dispo.

Wenn du für Dienstfahrten z. B. das Benzin voraus zahlst und dann pro Monat ggü. dem Arbeitgeben abrechnest, kann es schon von Vorteil sein, dass dann die Abbuchung der Kreditkarte noch nicht durch ist. Dann musste man nicht in Vorleistung gehen. Oder wenn z. B. im Ausland eine Kaution für das Mietauto verlangt wird, kann diese ebenfalls per Kreditkarte zurückverrechnet werden – ergo: es fließt nicht wirklich Geld ich habe die Position (sofern nicht zwischendurch die Abrechnung war) glatt gestellt.

Die Frage ist halt wie aktiv diese Kunden wirklich sind. Denke da gibt es ähnlich Karteileichen wie bei Facebook.

In meinem Bekanntenkreis sind bspw auch ca 10+ „Kunden“.

Allerdings nutzen die das alle nur als kostenlose Karte für den Urlaub im Ausland und kämen nie auf die Idee ihr Gehaltskonto dorthin zu verlegen.

Fraglich wie lange man das dann monetarisieren kann.

Naja, ich habe im bekannten Kreis, mich eingeschlossen auch einige Leute, die die Karte aktiv nutzen. Der Riesen Vorteil ist NFC, dadurch, dass es mittlerweile fast überall und ab dem 1.2. auch bei Lidl unter stützt wird geht das bezahlen viel schneller!

Ich nutze das Konto zum Beispiel für alle Ausgaben, indem am Anfang des Montags immer nen gewisser Betrag rüber geht.

NFC Zahlung… jaja bis maximal 20€… Und ja nicht vergessen alle 10 Mal musst du trotzdem „normal“ Zahlen, sonst wird das nix. Davon ab, dass du bei so ziemlicher jeder Bank sagen kannst du willst ne NFC Karte und kriegst eine per Post… Fertig.

Bis dato musste ich noch nicht wieder die Karte einstecken ;)

Und ja, mag sein, dass fast jede Bank die Karten verschickt, aber meist wird nur die Technologie von Mastercard an den Terminals akzeptiert. Die Sparkasse zum Beispiel gibt EC Karten raus, auf denen man dann quasi Geld am Automaten für die NFC Zahlungen umbuchen muss und das wird dann bei keinem einzigen Geschäft akzeptiert.

@MemoAnMichSelbst Das ist quatsch! Du kannst Beträge bis 25 Euro ohne PIN bezahlen, darüber hinaus musst du es nochmal mit einer PIN bestätigen. Man kann also auch Beträge über 25€ damit bezahlen. halt mit PIN! Dafür musst du sie aber auch nicht rein stecken. Geht immer noch tausendmal schneller.

Unterstützt ja meine Aussage – eben nicht als Konto sondern für spezielle Zwecke :)

NFC-Zahlungen mit ec-Karte der SPK geht z. B. bei ARAL.

Hab auch ein Konto eröffnet. Und ich muss sagen, dass mir das ganze Konstrukt recht gut gefällt. Und: Ich arbeite selbst bei ner großen Bank…

Und was bedeutet das wenn du bei einer Bank arbeitest? Mein Autoverkäufer kennt sich mit Autos nicht die Bohne aus

Das wäre für mich ein Grund den Autohändler zu wechseln.

Wieso muss sich ein Verkäufer mit den Sachen anderer Hersteller auskennen? Er muss wissen, was er verkauft … und das überzeugend rüberbringen.

Bisher bin ich sehr glücklich damit, bin mal gespannt wo die Untiefen lauern…

Kann das Konto nur empfehlen. Ohne Verifizierung dauert es sogar weniger als 8 Minuten.

Je nach Auslastung bei den Mitarbeiter kann die Verifizierung mal etwas länger dauern.

Abbuchen zeigt die App schon an bevor die Karte wieder aus dem Automaten gezogen werden kann.

Überweisungen gehen schnell und sind bequem.

Obwohl MasterCard noch iChat ganz so verbreitet ist, habe ich bisher erst 2 Mal auf die Debitcard zugreifen müssen.

Kann ich jedem nur empfehlen einmal zu testen

Leider immer noch nicht in der Schweiz, obwohl versprochen !!!

Ich bin auch Kunde bei Number26. Bin bisher auch relativ zufrieden.

Allerdings muss man beachten, und darauf wird man in fast jedem Forum hingewiesen, dass die Maestro-Karte keine GiroCard ist und weniger als diese akzeptiert wird in D.

Mir ist auch nicht bekannt, dass man Überweisungen per SMS oder E-Mail anweisen kann. Kann man das wirklich?

Hier ist MoneyBeam gemeint, welchen du an ne SMS oder EMail Adresse senden kannst.

Wie lautet der Plural von Konto? ;-)

Ich find Number26 bisher super, habe es allerdings auch noch nicht als „Hauptkonto“, da die Akzeptanz der Maestro Karte leider noch nicht ausreichend ist.

Konten, Kontis oder Kontos ;-)

Ich kann mich Hubertus nur anschließen, mein Safari stürzt sich immer ab. Gestern lüg es noch Problem. Hat noch jemand die Probleme auf dem iPhone?

Was kann ich denn nun besser als bei meinem kostenlosem Girokonto bei Comdirect, Kreditkarte und Abhebungen auch kostenlos sind?

Keine Push Meldungen bei Kontobewegungen?

Keine bareinzahlungen im Einzelhandel?

Schickere Oberfläche?

Wenn sie so erfolgreich sind: Warum schlägt iFun seit Monaten so laut die Werbetrommel? Gibt es geschäftliche Verbindungen zu der Bank? Ich finde die Berichte ungewohnt unkritisch.

Hangel Dich am besten noch mal durch das Nachrichten-Archiv zum Thema. An Kritik hat es hier wahrlich nicht gemangelt. Um kurz die von Dir implizierte Partnerschft zu adressieren. Das ist natürlich völliger quatsch. Wir haben nicht nur keine „geschäftliche Verbindung“ mit dem Unternehmen, sondern Angebote diesbezüglich auch ohne mit der Wimper zu zucken zurückgewiesen. Die Jungs wollten uns mit „exklusive Invite Codes“ und Gründer-Interviews schmeicheln… Dies konntest Du dann an anderen Stellen im Netz lesen, aber nicht auf ifun.de

Hi Nicolas,

vielen Dank für Deine Antwort(en). Ich wollte euch natürlich nicht zu nahe treten und freue mich, dass die von mir vielleicht implizierte Partnerschaft „natürlich völliger Quatsch“ ist. Danke. Das wär mir auch sehr wichtig. iFun ist mein liebster Nachrichtendienst eben WEIL er so erwachsen und ausgewogen und oft abseits vom Mainstream schreibt. Ein dickes Danke. Gute Arbeit. ;-)

Kann man in der App auf andere Bankkonten einfügen?

Für mich leider eine sehr schlechte Bank! Ich habe ein paar Fragen denen im Dezember geschrieben. Eingangsbestätigung habe ich erhalten, antworten aber keine! Wer wechseln mag, der sollte denen mal paar Fragen stellen und gucken ob sie mit dem Support zufrieden sind! Konzept ist sonst super.

Ich versuche seit einem Monat vergeblich, ein Konto zu eröffnen. Die Authentifizierung per VideoChat hat nie funktioniert und nach meiner PostIdent Verifizierung habe ich bisher keine Rückmeldung bzw. Anmeldecode erhalten. Meine Supportanfrage wurde daraufhin mit einem Standardtext zu einem völlig anderen Thema beantwortet. Meine erneute Rückfrage bleibt seit 2 Wochen unbeantwortet.

Klar – viele neue Kunden und der Support kann nicht so schnell wachsen. Habe ich auch vollstes Verständnis für. Das ist aber höchstwahrscheinlich nicht bei allen potenziellen Neukunden so – da sieht man dann nur, dass Werbeclaims und Realität sehr weit auseinander liegen.

Das mit dem Support kann ich nicht bestätigen, egal wann ich eine Mail schrieb in den letzten zwei Monaten, sie wurden prompt beantwortet, oder zumindest innerhalb einer Woche!!!

Selbst der telefonische Support läuft super!

Habe auch eine „Karteileiche“ dort. So lange sie kein Partnerkonto anbieten leider keine ersntzunehmende Alternative für mich. Konzept sonst klingt super.

Kann ich das Konto n26 auch mit Star Money nutzen? Danke.

Eine extra Zwangs-App nur für n26 kommt mir nicht auf mein schöne iPhone.

Die „Zwangs-App“ brauchst Du schon auch noch für die Bestätigung Deiner Überweisungen. Und schön ist sie auch ein bisschen.

In SM für Mac wird die BIC von der „Transaktionsbank“ von Number24 >> Wirecard Bank AG (WIREDEMMXXX) erkannt. Müsste somit gehen.

Hmm ich war auch grde kurz davor mir ein Konto zu machen aber die Nachteile sind aktuell noch zu groß: keine Banking 4i Unterstützung (das ist aber eher mal wieder ein Nachteil dieser Banking App, im Gegensatz zur DKB kein zinsloser Kreditrahmen und auch keine Gebührenerstattung falls man doch mal Gebühren zahlen muss und zu guter Letzt fehlt die Möglichkeit das Konto gemeinsam mit meiner Freundin zu nutzen, also kein Partnerkonto….leider noch zu viele Nachteile :(

+ Gute App. Gutes Konto. Schicke Karte. Toll einfach zu benutzen.

– Auf Beschwerden wird nicht reagiert. Kartenfunktionen fehlen. Zu schnelle Expansion daher zu wenig Mitarbeiter und zu langsame Infrastruktur. Daher: MoneyBeam vor 5 Monaten wie vorgesehen sofort. Mittlerweile bis zu 1 Stunde.

Ich wollte komplett wechseln warte aber jetzt doch noch.

Mitte Dezember Konto eröffnet und gleich 100 EUR überwiesen. CC kam erst nach 4 Wochen. Die 100 EUR sind immer noch nicht da, sondern irgendwo verschwunden. Telefonischer Support ist völlig überlastet – nach 30min Warteschleife wird man rausgeworfen. Habe noch nie jemanden zu sprechen bekommen, obwohl ich es schon häufig probiert habe. Antworten auf E-Mails brauchen ca. 1 Woche, dazu häufig nur ein Standardtext der nicht auf die Frage eingeht. Keine Ahnung ob und wann ich mein Geld endlich gutgeschrieben bekomme.

Und ich bin kein Einzelfall. Bei Facebook und in Foren gibt es viele solcher Geschichten.

Da Konzept der Bank ist Klasse. Die Umsetzung mangelhaft.

Und jetzt sagt mir nicht „bei mir gabs keine Probleme“. Natürlich haben die meisten hoffentlich keine Probleme. Die Frage ist aber, wie ein Unternehmen mit Problemen umgeht. Gerade bei einer Bank. Einer Online-Bank bei der die Kommunikation länger dauert als per Briefwechsel.

Ich werde die Karte vor allem in den USA nutzen.

Dort zahle ich mit der DKB-Card 1,75% Auslandseinsatz und mit der n26 nichts.

Das ist für mich der wirkliche Vorteil. Ansonsten mag ich auch die schnelle Information über Buchungen.

Da könnte sich die DKB auch mal eine Scheibe von abschneiden.

Ich nutze die CC auch für die USA und klappt wunderbar.

Redest du von der DKB CC oder der DebitCard? Weil bei der DKB-VISA solltest du keinen Auslandeinsatz zahlen. Wenn du Geld abhebst und dafür eine Gebühr bezahlst, kannst du die von der DKB wieder einfordern.

Bargeldabhebungen sind gratis. Inkl. der Automatenservicegebühr, wenn man die Quittung bei der Dkb einreicht.

Zahlungen werden jedoch, wie in allen außereuropäischen Ländern mit 1,75% belastet.

Für Bargeld nehme ich also die Dkb Visa.

Für Zahlungen im Laden die N26.

Habe das Konto auch für den letztes USA Urlaub eröffnet und war voll zufrieden zumindest als Urlaubs/Einkaufskonto

Mich stört an dem Konstrukt Number 26 daß es keine App für Windows phone gibt, und auch HBCI nicht angeboten wird.

Auch ist es nach einem Jahr noch immer nicht möglich die „Kontaktliste“ in der App zu bearbeiten.

Ich kann nur dringend vor number26 warnen. Am 22.12.15 ein Konto eröffnet und Geld eingezahlt. Geld wurde bis heute nicht gut geschrieben. Telefonsupport-> keine Chance, geht keiner ran nach endloser Warteschleife. E-Mails werden nur nach mehrmaligem Anmahnen mit …. Dauert leider etwas länger, wir kümmern uns …. Beantwortet aber nix passiert. Bin ich hier einem neuen Betrugskonzept aufgesessen? Vorsicht !!!

Rue