Nur Basic-Konto ab 700 Euro/Monat kostenfrei

Auch für Bestandskunden: Commerzbank schafft Gratis-Konten ab

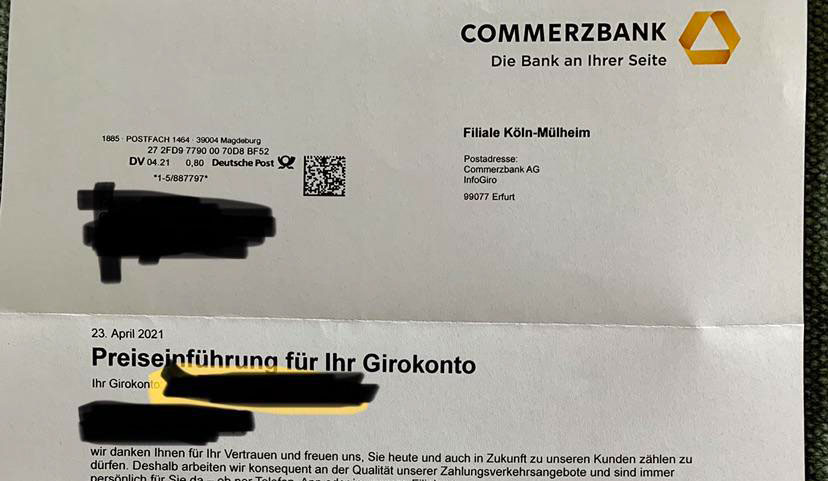

Die Commerzbank hat angekündigt sich komplett von den bislang angebotenen Gratis-Girokonten zu verabschieden und wird ab Sommer einen Monatspreis von 4,90 Euro erheben. Auf einer inzwischen geschalteten Infoseite zur Umstellung schreibt das Finanzhaus: „Sie müssen nichts weiter tun: Ihr Konto wird ab dem 1. Juli 2021 automatisch umgestellt“.

Erste Kontoinhaber haben bereits Post erhalten

Von der Maßnahme sind alle Commerzbank-Kunden betroffen, die mindestens ein „0-Euro-Konto (Vorteil)“ beziehungsweise ein „PlusKonto“ oder ein „Vorteilskonto“ beziehungsweise „PlusKonto Vorteil“ besitzen.

Solltet ihr den Produktnamen eures aktuellen CommerzbankKontos nicht kennen, könnt ihr diesen im Online-Banking unter dem Stichwort „Finanzübersicht“ im persönlichen Bereich einsehen. Hier listet die Commerzbank alle aktiven Konten mit dem zugehörigen Produktnamen auf.

Reaktion auf „starke Veränderung des Marktes“

Zur Frage, warum sich die Commerzbank ausgerechnet jetzt für die verpflichtende Einführung einer monatlichen Kontoführungsgebühr entschieden hat, bietet das FAQ zwar einen Eintrag an, verzichtet jedoch auf eine konkrete Antwort. Nach Angaben der Bank habe man die eigenen Leistungen stets zu möglichst günstigen Konditionen anbieten wollen, allerdings hätten sich die Rahmenbedingungen des Marktes inzwischen so stark verändert, dass man sich nicht mehr in der Lage sehe die bisherigen Angebote zu offerieren.

Dabei betont die Commerzbank: Weder würden sich IBAN noch eingeräumte Dispositionskredite ändern, noch würde man zur rein digitalen Kontoführung drängen oder, wie andere Konkurrenten, einen Mindestgeldeingang voraussetzen. Dieser wird jedoch fällig, wenn man die Kontoführungsgebühren weiterhin umfahren möchte.

Basic-Konto ab 700 Euro Geldeingang kostenfrei

Kunden die partout nicht zahlen wollen und über einen monatlichen Mindestgeldeingang von 700 Euro verfügen, können innerhalb der Commerzbank zum Girokonto „Basic“ mit bislang noch kostenloser Kontoführung wechseln – andernfalls müssen diese ihre Geschäftsbedingungen mit der Kündigung des eigenen Kontos beenden.

Na endlich. Eine Bank die seit Jahren gewährte staatliche Hilfen nicht zurückzahlt, sollte keine kostenfreien Leistungen anbieten dürfen.

staatliche Hilfen verbieten!

…auch für die geschädigten Kunden :evil:

Dir ist schon klar, dass das ein Modul zur Kundengewinnung ist?

Sie werden jetzt viele Kunden verlieren die dort Zweitkonten haben oder nur gezielt Finanzprodukte wie VL etc laufen lassen

Wer schon mal intensiver mit der Commerzbank zu tun hatte weiß, dass sich diese Bank in den letzten Jahren zu einer (end-)kundenunfreundlichen Bank entwickelt hat.

Ich habe alle Geschäftsverbindungen dort gekündigt.

Zu Geschäftsverbindungen gehören immer 2 Seiten. Meistens sind auch Menschen involviert. Davon auf die ganze Bank zu schließen ist m.E. sehr steil.

Genauso wenig glaube ich noch lange nicht, dass die CoBa eine extrem gute Bank ist, nur weil ich mit der Bank sehr zufrieden bin. Für mich passt es halt. Doch reicht das nicht für eine Verallgemeinerung.

„Der Staat“ (eigentlich in dem Fall die EU-Staaten und die EZB) sorgen aber durch ihre zentralistische „Wir erfinden einen Zins“-Politik dafür, dass die Banken mit normalen Sparguthabenkonten kein Geld mehr verdienen können. Die Banken müssen Negativzinsen zahlen für Geld, dass sie bei der EZB parken (müssen). Und jetzt geben sie die Kosten halt endlich weiter. Der Grund für diesen Quatsch? Neben dem Am-Leben-Halten von Pleitestaaten wie Italien und Griechenland (die können sich mit dem Quatsch-Zins refinanzieren und würden bei einem korrekten Zins Bankrot anmelden müssen), dem Drücken des Euro-Kurses (macht die EU-Exportwirtschaft tendenziell und kurzfristig etwas wettbewerbsfähiger) ist es, die Banken dazu zu bewegen, mehr Kredite zu vergeben. Das wiederum ist ein bissl überflüssig, weil die Banken selbst eh schon so viele gute(!) Kredite vergeben (wollen) wie möglich, da sie damit ja Geld verdienen.

Man kann die Banken ja gerne kritisieren, sollte aber ein paar Zusammenhänge kennen. Ich bin gespannt, wie das alles weitergeht :)

Deutschland profitiert ebenfalls von den niedrigen Zinsen. Die Ausgaben, nur im Bundeshaushalt, sind kräftig gefallen (Von in 2012 32 Mrd € auf gut 10 Mrd.). Das Problem in Deutschland ist, dass die meisten Banken einen Einlagenüberhang haben und somit ein Teil der Bilanz aktuell negativ rentiert.

Mit niedrigen Zinsen sollen nicht die Banken bewegt werden Kredite zu vergeben (Angebot), sondern die Nachfrage soll erhöht werden. Jedoch ist die Regulatorik hier im Weg.

Ein Girokonto ist in der heutigen Zeit ein muss, quasi eine Notwendigkeit. Daher finde ich es nicht in Ordnung dafür Geld zu verlangen (und das meine ich für jede Bank nicht nur die CoBa). Banken können dann gerne mit Gebühren für Depots, Sparkonten etc. ihr Geld verdienen, gerne auch mit Gebühren die sich prozentuell Anlagehöhe orientieren, dann werden zumindest auch die mehr Zahlen müssen die so oder so schon viel haben. Menschen die nicht viel haben, z.B. alleinerziehende werden durch solche Praktiken noch zusätzlich finanziell belastet.

Ist das so? Wenn ich nach „commerzbank rückzahlung staatshilfe“ google, finde ich nur Meldungen zur Rückzahlung im März 2013.

Auch Wikipedia schreibt: „Damit hat die Bank sämtliche stille Einlagen unerwartet früh an den Bund zurückgezahlt.“

+1. da haben die Chatbot Farmen (Markus B und Flava) in Russland nicht (richtig) recherchiert. Erst denken, dann kommentieren.

Deutschland hält noch gut 15% der ausgegebenen Aktien der Commerzbank.

Dann schaut euch nochmal die Besitzverhältnisse an. Der Staat besitzt weiterhin 15,59% an der CoBa.

@ KAES3187

@ Richi

Die staatlichen Hilfen sind vollkommen zurück gezahlt.

Und Aktienbesitz des Staates ist keine staatliche Hilfe!

Der Bund ist lediglich einer der Eigentümer der Commerzbank. Er könnte die Aktien verkaufen, tut es jedoch aus verschiedenen Gründen nicht.

Es ist übrigens nicht die einzige Bank, an der der Bund beteiligt ist. Die KfW – auch wenn sie nach Kreditwesengesetzt kein Kreditinstitut ist – gilt als drittgrößte Bank Deutschlands und ist vollständig im Besitz des Bundes.

Was bleibt, ist der Fakt, dass die staatlichen Beihilfen an die Commerzbank lange zurückgezahlt sind. Und die Bank nun allmählich nicht nur neue Kunden gewinnen möchte sondern vor allem auch mal wieder Geld verdienen will.

Das der Kunde jetzt zum Zahlen verdonnert wird, finde ich eine Unverschämtheit von den Banken. Wenn Sie Mrd. Gewinne einstreichen geben Sie den Kunden aber nichts weiter. Die sind schon immer gierig gewesen und werden es immer sein. Wenn ich Zuviel Geld zu Bank bringe muss ich Strafzinsen bezahlen, wenn ich mein Konto habe muss ich bezahlen. Wo die Bank den Kunden melken kann macht Sie es und wenn du nicht Spurts dann hast du die Möglichkeit zu gehen. Ich werde mein Konto kündigen das steht zu 100% fest

Haben die nicht mal „dauerhaft kostenlos“ geworben ? Falls jemand noch so eine Broschüre hat, dann sollte das kein Thema sein. Einfach auf diese Broschüre berufen und die Verbraucherzentrale einschalten.

Deshalb wird das Produkt auch eingestellt. Du brauchst nichts zu veranlassen und wirst auf das neue Produkt umgestellt und das kostet halt oder Du kündigst das ist Dein Recht. Das alte Produkt aber war dauerhaft kostenlos, solange es das Produkt eben gab, da brauchts keinen Verbraucherschutz, so läuft die Welt . ;-)

Das ist keine große Überraschung. Und wenn die Zinspolitik so bleibt, wie sie ist, vermutlich auch nicht das letzte Mal, dass man so eine Schlagzeile sehen wird.

Genau so ist es. Wenn aber Leute in der Techblase sich mit Wirtschaft beschäftigen, kommt nur Bullshit bei raus. Der ganze Artikel ist reißerisch und lässt ein sozialistisches Weltbild durchblicken. Schöne Grüße nach Berlin Mitte.

Müssten die einen nicht aber anschreiben?

Insofern sind sicherlich einige überrascht ..

Dann schau mal in den Briefkasten! ;-)

Du hast bist zum 30.06.2021 Zeit den neuen Bedingungen zu widersprechen und damit die Geschäftsbedingungen zu beenden oder du akzeptierst und hast weiterhin das Konto bei der Commerzbank.

Oh je. Ich befürchte dass andere Banken auch nachziehen werden wenn das Eis schonmal gebrochen ist.

Klasse Sie müssen nichts tun !!!!!

Doch künftigen. Erst wird mit kostenlosen Online Konto geworben wie toll das alles ist. Kunden wechseln und ach ja die Gebühren brechen ja weg, wir haben keine Einnahmen mehr!!!!! Wir haben doch unsere Onliner auf gehts…..

Dann steht wohl ein Wechsel an :)

man munkelt, dass bank hopping auswirkungen auf die bonitätsbewertung hat. dass spiegelt sich dann bei größeren darlehen in mehr % wieder

Man munkelt, dass du keine Ahnung von Bonitätsbewertungen hast.

Ja, häufiges Bank-Hopping kann kurzfristig zur Senkung des Schufa-Scores führen. Davon sind Leute, die EIN MAL ihre Bankverbindung wechseln, gar nicht betroffen. Und da 12 Monate nach Beendigung der Geschäftsverbindung mit einer Bank die Daten zum Girokonto wieder gelöscht werden, hat man längerfristig keinerlei Nachteile.

Effektiv werden die wenigstens es bemerken, außer sie nutzen das nur als Zweitkonto. Und das sind wohl auch die Kunden, die man loswerden möchte.

Der Rest wird wohl eine der übrigen Regeln erfüllen damit das Konto kostenlos bleibt.

Danke! Solche Infos sind nützlich, auch hier.

Na dann, zahlen wir halt dafür, dass sie mit unserem Geld arbeiten.

Diese bank schafft sich allmählich selber ab. Seit über einem Jahr sind Geschäftsstellen wegen corona geschlossen. In Wirklichkeit werden diese Niederlassungen komplett geschlossen u d nie wieder eröffnet. Nun auch noch das streichen der kostenlosen Konten. Na ja. Dann sollen sie sich nur noch als Comdirect präsentieren. Auf Dauer geht das mit den gratis Konten bei keiner bank mehr auf. Denn mit Zinsen für Guthaben wird das nix mehr. Kredite gibt es woanders meist günstiger. Also womit können Sie noch ihre Manager bezahlen…

Was machen alle immer in Bankfilialen?

Wenn comdirect nun aber in die Commerzbank integriert wird, ist auch das bald Geschichte.

Ja das hat schon begonnen bei Comdirect. Die Visa Karte ist nun mit 1,70€ pro Monat kostenpflichtig.

1,90 € pro Monat ab dem 1.5.2021. Die Visa Debit Karte ist allerdings kostenfrei. Einfach die Kreditkarte kündigen, gestern erledigt, alles gut.

Weil sich die technischen Möglichkeiten und das Nutzerverhalten geändert haben. Ich habe seit 2001 nur noch reine online Konten. Zuerst bei der weltbesten online Bank überhaupt, der Advance Bank. Diese wurde von der unfähigen Dresdener Bank mit ihren vielen tollen Filialen übernommen und liquidiert. Noch bevor Stümper von der Dresdener Bank von der CoBa übernommen wurden, bin ich zur comdirekt. Kein Vergleich zur Konzernutter, die comdirekt war für mich immer super. Zusätzlich habe ich noch ein Konto bei der DKB. Damit bin ich auch zufrieden. Wenn die comdirekt und die DKB zukünftig Gebühren von mir wollen, zahle ich sie, wenn das Produkt gut ist, bzw. bleibt. Ich weine keiner Filialbank eine Träne nach. Wer Filialen haben will soll zur Postbank gehen und es genießen.

Da bin ich auch schon gespannt wie das mit der Comdirect abläuft. Befürchte Schlimmes nachdem sie es eh schon ein paar Dinge zum unguten Verändert haben.

Egal dann wird gewechselt…

Mit Geld arbeiten, welches auf täglich verfügbaren Konten liegt? Das ging vielleicht im letzten Jahrtausend. Aktuell längst nicht mehr!

Stichwort u.a.: Negativzins…

Und was passiert dann mit der comdirect Tochter? Ebenfalls zahlen?

Die haben doch schon ein Zahlmodel

Schade, auf dem Konto hab ich immer versucht bissl Geld anzusparen, weil es umsonst war…

Ich habe meine Kundenverbindung Anfang April gekündigt. Trotzdem haben die es fertig gebracht, mir letzte Woche eine VISA-Karte zu senden..

Ja, weil die Karten gerade generell getauscht werden. Ist zwar unnötig, aber in wie weit beeinträchtigt dich das jetzt? Wenn du gekündigt hast wirst du sie wohl kein einfach entsorgen können.

Bin gespannt wann sie ihrer Tochter comdirect den Todesstoß verpassen …

comdirect wird genau mit diesem Schritt weiter gestärkt.

Die Commerzbank schafft sich und seine gesamte Filialstruktur damit gezielt ab und baut so automatisch Kosten ab.

Der Wandel hin zur Online-Bank hat für die Banken nur Vorteile. Ne richtige Bank mit richtigen Menschen und richtigem Vertrauen ist einfach sowas von 1995!

Vielleicht ist es auch nicht allen bewusst, aber wenn man z.B. Geschäftskonten als GbR hat, dann bezahlt man je nach Kontomodell Geld dafür, dass einem Leute Geld für Rechnungen überweisen.

In meinem konkreten Fall sind es 0,50 EUR für JEDEN Zahlungseingang! Es ist nur noch zum Kopfschütteln.

Ich glaube eher, dass Comdirect früher oder später komplett übernimmt.

Das hoffe ich auch. Die comdirect ist um Welten besser!

Das wird leider nicht der Fall sein… Siehe diverse Ankündigungen der Commerzbank.

Die Comdirect wird integriert in die Commerzbank, das ist im vollen Gange.

Wohin wechselt ihr? N26 als Zweitkonto ist auch nicht mehr zu gebrauchen. Die „Spaces“ gibt es nur noch gegen 4,95€ und ne EC Karte fehlt völlig.

Ich halte nach wie vor die DKB noch für die beste Option :-)

Ich bin zum (noch) kostenlosen Basic-Konto der Commerzbank gewechselt. Das geht sehr einfach und hat für mich keinerlei Nachteile.

Ansonsten würde ich zur DKB oder Comdirect wechseln.

Der Wechsel ist ja nun Essig.

Comdirect ist Commerzbank

Danke, das weiß ich auch. Trotzdem hat die comdirect andere Girokonto-Angebote und ein Wechsel dorthin ist dennoch möglich ;)

Ich wollte heute auch dahin wechseln und bin ins Grübeln gekommen, da ich gerade eine neue Visa (ab 1.5.) erhalten habe und jetzt für eine neue 3,50€/Monat bezahlen soll? Stimmt das oder habe ich etwas überlesen?

Revolut

Kann auch die ING DiBa empfehlen.

Vom Regen in die Traufe.

Diba hat die 700€ Eingang schon seit letztem Jahr.

Könnte den Kreis jetzt natürlich schließen und die 700€ weiter zur Commerzbank überweisen, aber die fliegt dann wohl nun raus

Und? Nutzt ihr eure Konten nicht?

Selbst schuld! 1 Hauptkonto und den Rest per Spielkonto

Wer Commerzbank, ING, DKB etc. unbedingt ALLE benutzen will, muss das halt machen um die Kosten zu umgehen. Da sollte man eher mal den Sinn hinterfragen 3-4 Konten zu haben

Die gibt es sehr wohl, wenn Du mehr als eine Immobilie hast, oder Du einfach ein sogenanntes Dreikontenmodell fährst, einfach mal googeln…..

Begreift das irgendwann auch der Letzte? ING DiBa gibt es schon Jahre nicht mehr. Heißt nur noch ING.

Ing kann ich auch sehr empfehlen.

So es das Hauptkonto ist und regelmäßig Geld verdient wird, sollten 700€ Eingang kein Problem sein.

Wie es bei fehlendem Zahlungseingang weiß ich glücklicherweise nicht.

Aber das Banken für Zweit- und Drittkonten Geld verlangen ist doch OK. Keiner arbeitet gerne umsonst

Auch wenn es manchmal sinnvoll sein mag mehrere Konten zu haben, z. B. um mehrer Immobilien von einander zu trennen, muss diese Leistung ja nicht zwangsläufig kostenfrei sein.

Du könntest mir aber auch für meine Hauptmiete noch ne Wohnung als gratis Zugabe in einer deiner Immobilien geben ;-)

Deutsche Bank –> gratis AktivKonto wenn es Gehaltskonto ist. Sehr zufrieden.

War vorher Sparkasse.

Commerzbank habe ich ein kostenloses für VL-ETF-Sparen & Online-Handel (damit ich die Daten von meinem Hauptkonto nicht rausgebe).

Bin auch seit über 20 Jahren bei der Deutschen Bank. Kann nicht klagen.

Deutsche Bank, die ekligste aller Banken… In jedem schmutzigen Geschäft die Finger drin. Danke, nein. :)

Also bei mir werden 6,90€ im Monat angezeigt.

Wer vorher bei der Sparkasse war ist selbst mit der Deutschen Bank zufrieden. :-)

N26 nutze ich, weil Apple Pay fast überall funktioniert. Sparda habe ich noch, weil umsonst, bis auf eine Jahresgebühr für die EC Karte. Diba ist wohl weiterhin zu empfehlen…

ApplePay funktioniert mit der im Girokonto enthaltenen VISA Debit bei der ING problemlos.

Ich habe ein Konto bei der Sparda Bank Südwest eG und ein Vorteilskonto bei der Commerzbank. Die Sparda Bank war auch jahrelang kostenfrei und nun für Online Banker kosten im Monat von 3,00 Euro ab 01.06.2021 und bisher die preiswerteste Bank , Ich kündige heute bei der Commerzbank und halte nur noch das bei der Sparda Bank. Wird auf Dauer wohl die günstigste Lösung sein. Alle anderen Banken werden nachziehen und meistens mit 4,90 Euro…..

Naja dann wird in Basic gewechselt und gut. Es bleibt dann nach wie vor kostenlos.

Einfacher Tipp, vielleicht hat jemand im Familienkreis das gleiche Problem. Überweist euch einfach monatlich 700 € hin und her.

Geht nicht. Mit Geldeingang ist ein bestimmter Zahlungscode der Überweisung notwendig. Die kann man als Privater nicht einfach so setzen. Das geht nur bei Unternehmen.

Im Normalfall…

StandartÜberweisung hat den Schlüssel 51,

Gehaltsüberweisung haben den Schlüssel 53 und den kann man meines Wissens nicht so einfach setzen.

Es wird doch kein Gehaltseingang gefordert, sondern lediglich ein monatlicher Eingang in Höhe von 700 €.

Geld nicht Gehaltseingang, sollte also kein Problem darstellen

Geht ohne Probleme. Mache ich schon seit Monaten so.

Also auf unser ING-Gemeinschaftskonto überweist jeder 350€ und wir zahlen keine Kontoführungsgebühren …

„Der Mindestgeldeingang wird aus der Summe der Geldeingänge je Kalendermonat ermittelt, ausgenommen sind Wertpapierumsätze, eigene Überträge und Gutschriften aus der Buchung von Rücklastschriften/Rückschecks oder Erstattungen. Entscheidend ist der Buchungstag.“

Quelle: https://www.commerzbank.de/portal/de/seiten/wechselinfo/inhalt/startseite/wechselinfo.html

Wenn Banken „Gehaltseingang“ meinen, schreiben sie das auch explizit so. In diesem Fall reicht also eine Überweisung aus.

Zusatz, da es missverständlich sein könnte: Gegenseitige Überweisungen funktionieren, eigene (z. B. von Tagesgeldkonto, Zweitkonto…) nicht.

Könnt ihr nicht lesen? Es wird geschrieben monatlicher Geldeingang und nicht Gehaltseingang. Machen wir seit Jahren so Geld Hin und herüberweisen.

Kann ich dann von meinem Norisbank Konto 700 Euro monatlich überweisen und zurück oder brauche ich eine zweite Person? Und ja, mir würden die 60 Euro wehtun.

Ja es ist die Rede von Geldeingängen aber auch von eigene Überträgen und damit sind Überweisung von einen zum anderen Konto gemeint. Somit ist die Idee gut aber zwecklos.

Ihr könnt in Zukunft nicht mehr von einer anderen Bank zur Commerzbank Basis hin und her überweisen um weiterhin ein kostenloses Konto zu haben, die Zeiten sind ab 01.07.2021 dann auch vorbei. Ich hatte es bisher auch so gemacht mit dem hin und her überweisen.

Laut Definition ist ein Übertrag aber keine Überweisung: „ Der Begriff „Übertrag“ hat mehrere Bedeutungen. Man spricht beispielsweise von „Übertrag“, wenn Geld innerhalb einer Bank von einem Konto auf ein anderes übertragen wird.“ Ich habe aber auch keine Lust bei der Commerzbank anzurufen und zu fragen, weil ich woanders gelesen habe, dass jemand bei der Ing angerufen, gefragt hat und eine falsche Auskunft bekommen hat, da scheint das nämlich zu gehen.

Sollte wohl funktionieren wenn 700 € eingehen. Soweit ich mitbekommen habe gilt der Geldeingang auch von einem eigenen Konto einer anderen Bank. Bin mir zwar unsicher aber bei anderen Banken funktioniert es ja auch so.

Tomorrow Bank habe ich als zweitkonto und bin zufrieden

Bestes

Von der comdirect bekam ich kürzlich auch die Info. Ab Mai soll das Konto ebenso kostenpflichtig sein, wenn nicht Betrag Y monatlich eingeht. Noch dazu hab ich, zusätzlich zur Giro- und Kreditkarte, noch eine Visa-Debit bekommen und die richtige Kreditkarte soll künftig 1,90€ im Monat kosten.

Warum mußte die Comerzbank auch unbedingt die Comdirect übernehmen *krzfx*

Oder Du zahlst drei Mal mit Apple Pay, der Geldeingang ist nur eine der vielen Möglichkeiten, damit das Konto weiterhin kostenlos bleibt.

+1

Comdirect gehörte schon immer zur Commerzbank

Aber nicht zu 100%.

Ich finde es immer nur Cool auf die Sparkassen zu meckern, das sie ja so super teuer sind. Da kann ich nur sagen bis sehr zufrieden damit noch nie ein Problem gehabt habe ApplePay ohne Kreditkarte und zahle 2,90 pro Monat.

Hast Du echt Glück. Meine Sparkasse hat dieses Jahr die Gebühren von 3,50 auf 6,00 Euro pro Monat erhöht. Am Depot bezahle ich mich schwindlig ;-) Lerne nun parallel ein DKB-Konto kennen. Webauftritt und App (beta) wirken auf mich nicht auf Augenhöhe mit der Spasskasse …

Das Problem jede Sparkasse/Volksbank hat Ihre eigenen Konditionen und einige sind wirklich teuer, deine ist ja sogar günstiger als die Kontoführungsgebühren von den Direktbanken. Glück gehabt ;)

DANKE ! Damit das auch der letzte kapiert… Bei meiner Sparkasse zahle ich monatlich 6,50 €. Ist ein normales Konto und kann damit trotzdem jederzeit in eine Filliale und mich dort beraten lassen sowie Vertragsabschlüsse durchführen. Meine Freundin arbeitet bei einer Sparkasse und hat mich mal ganz nüchtern aufgeklärt. Unterm Strich fährt man günstiger mit der Sparkasse als mit so manchen vermeindlich „konstenlosen“ Girokonto. Wenn ich mal keine Lust mehr auf diese Sparkasse habe, wechsel ich zu einer anderen. Dort gibt es ein reines Onlinekonto für 0,99 € monatlich! Ohne sonstige Anforderungen und Gängelungen.. Bei der Commerzbank hatte ich mir mal ein Konto eröffnet um an einer Aktion 200 € abzustauben.. Das dortige Konto mit der App war eine reine Katastrophe. Mittlerweile gibt es Apple Pay für das Girokonto, Kredit Karte. Demnächst werden noch in App Käufe und online Zahlungen freigeschalten und somit gibt es für „mich“! keinerlei Gründe mehr auf eine andere Bank zu setzen. Nur dieses ständige bashing auf Sparkasse nervt langsam ;-)

5,70 € alle 3 Monate bei Postbank ist günstiger. Hab’s mir nicht ausgesucht bin da schon seit 1986 und es war bis vor 1 1/2 Jahren kostenlos. Das war dann wie zu erwarten auch da vorbei

1822direkt – Sparkasse-Tochter, kostenlos und mit jedem Sparkassen-Automat verfügbar!

Grundsätzlich stellt sich doch schon mal die Frage, warum es kostenlose Konten geben kann (bei den ganzen IT Investitionen und regulatorischen Kosten) ist das kein Geschäftsmodell. Nachdem neben wertstellungsgewinnen, product-hopping jetzt auch noch negative Zinsen ins Kontor schlagen (bspw. minus 0,50% bei der EZB) kann es nicht mehr Quersubventioniert werden. Das gilt umso mehr wenn die Kunden ihre Einzel-Finanzprodukte immer separat einkaufen (Kredite, Karten, Konten etc.). Da ist man dann schnell beim „Google“ Modell dass die Banken anfangen über die Daten der Kunden (Big Data und Individual Data) Kapital zu schlagen – wenn man das möchte, „bezahlt“ man so sein Konto.

Ja… arme, arme Banken!

Jahrzehntelang Milliardengewinne einstreichen und immer unseriösere Produkte erfinden um noch mehr Geld zu machen und die Weltwirtschaft an die Wand zu fahren um dann jetzt am lautesten zu meckern..

Du hast ja mit den aktuellen Kosten etc. alles Recht, aber es gibt halt fette Jahre (da muss man Geld zurücklegen) und es gibt schlechte Jahre (da muss man vom Gesparten leben). Nur das dieses Grundprinzip von keiner Bank gelebt wird, was man jedem Kleinkind erklärt!

Dir ist bewusst, dass Banken mit ihren Eigenkapitalvorschriften und den aufsichtsrechtlichen Vorgaben nicht mit Privatleuten zu vergleichen sind? Scheint eher nicht der Fall zu sein.

Frag mich sowieso, warum einige immer der Ansicht sind, dass Banken alles kostenlos anbieten müssen und keine Gewinne erzielen dürfen. Oder arbeiten diejenigen auch gerne umsonst?

Das mit dem „zurücklegen“ wurde auch lange so gemacht – sonst wären kosten und Negativzinsen schon lange etabliert – nur leider dauern die „schlanken“ Jahre (um mal bei deinem Bild der Fetten Jahre zu bleiben) schon viel viel zu lang (über 10 Jahre). Da musst Du als Unternehmen irgendwann anfangen das Geschäftsmodell zu ändern (vgl. VW gegen Tesla). Die Universal-Angebot Tanker können so schnell nicht umsteuern. Der erste Angang ist, die Produkte wieder profitabel zu machen über die Kosten (daran wird schon jahrelang gearbeitet über IT(-Investitionen), Prozesse, personalkosten) und über die Top Line (also Preisstrukturen).

An alle die hier auf die comdirect verweisen und auch an ifun: Bei der comdirect passiert ähnliches!

Hallo iFun Team, es gilt die Voraussetzung 700€/monatlicher Eingang oder 3x im Monat mit ApplePay bezahlen! Vielleicht solltet ihr dies ergänzen in eurem Artikel.

solange Du das Basic Konto verwenden willst.

sobald Du z.B. eine klassische Kreditkarte brauchst ist dieses Konto schon mal außen vor …

hm … der Post sollte eigentlich eine Antwort sein auf die Aussage mit den 700 Euro hin- und her überweisen …

Der Megahammer ist, dass mich die Comdirect per Postkarte informiert hat, dass mein Konto ab 1.5. gebührenpflichtig wird. Datenschutz ? Bankgeheimnis ?

Bisschen Off-Topic, aber: Kennt jemand eine kostengünstige Bank für einen gemeinnützigen Verein? Sind zur Zeit bei der Commerzbank und allein für die Gebühren dort braucht man schon 6 Mitgliedsjahresbeiträge….

Probier es mal mit der BB-Bank

Ruf mal bei der Sparda Bank an.

Vielleicht haben die sowas im Angebot.

Ach ja, das Karma trifft jeden irgendwann.

Früher oder später kostet es bei allen, wenn es dumm läuft kostet zuviel Guthaben extra.

Commerzbank war jeher einer mit der schlechtesten Service überhaupt.

Die Filiale ( hatten mal 4 ) inzwischen ist noch 1 vor Ort. Wobei auch hier eine Schließung in Gespräch ist.

Da sind wir doch lieber bei der Sparkasse, mit 3,90 Euro all inkl.

Wer braucht eine Filiale vor Ort und warum?

Sparkasse ist mit den Kontogebühren bei 7,99. Die haben jetzt auch erhöht. Ab Juni 9,-

Kann als (noch kostenlose) Alternative die Norisbank empfehlen, gehört zur Deutschen Bank, ist aber sicherlich nur eine Frage der Zeit bis die auch umstellen.

Dort wird ein Eingang von 500€ vorausgesetzt.

Die Norisbank hat schon im Januar 2021 umgestellt, auf 500€ Mindestgeldeingang oder eben 3,90€.

Wer das Konto als Haupt-Girokonto nutzt (bzw irgendwie sonst auf 700 Euro Geldeingang kommt), der kann problemlos umstellen auf das kostenlose Basic-Konto. Die Leistungen sind für mich praktisch gleich. Nur die Kreditkarte kostet hier extra und die habe ich sowieso kostenlos von Barclaycard. Vielleicht ist das für den einen oder die andere hier auch eine gute und weiterhin kostenfreie Lösung.

Die Überschrift ist schlichtweg falsch, das Basic Konto ist komplett kostenlos, erfordert jedoch einen Eingang von 700,- €.

Habe das N26 Basic Konto seit 2018. Bin 100% zufrieden, kein Schnickschnack und alles sehr modern und schnell.

So so das Umfeld am Geldmarkt hat sich geändert…. Ich verbuchte sowas eher als: noch ein bisschen Geld aus den Kunden rausloddeln.

Mein Hauptkonto und unser Familienkonto sind bei zwei verschiedenen Volksbanken und keine von beiden will Kontoführungsgebühren oder irgend so ein Quatsch und das wird auch in absehbarer Zeit sicher nicht kommen, man muss nur vernünftig seine Geschäfte führen dann kommt auch eine Bank in heutigen Zeiten noch gut über die Runden.

Ich würde wohl eher sagen auf absehbare Zeit wirst auch du Kontoführungsgebühren bezahlen. Weil keine Bank mehr daran vorbeikommt

Ich versteh schon was du meinst aber da da ich mit großer Wahrscheinlichkeit schon mehr als vier fünftel meiner Lebenserwartung hinter mir habe bin ich so optimistisch dass ich einfach drauf baue dass es mich nicht mehr erwischt :-)

Außerdem ist die eine Bank eine reine Klientel Bank da kommt man nur rein wenn man strikte Voraussetzungen erfüllt die können das natürlich besser kontrollieren was sie tun

Womit verdient eine Bank denn Ihrer Meinung nach Geld?

„Sie müssen nichts weiter tun.“ Außer kündigen…

Bin ich der einzige der es toll findet, dass man sich für die Einführung der Gebühren um gar nichts kümmern muss?

Sooooo nett

Wo finde ich die Option zum Konto schliessen?

Geiz is geil, passt doch. Überteuertes Apple Zeug kaufen, aber wenn es um ein paar Gebühren für das Konto geht rum flennen. Aber stimmt ja, Bankmitarbeiter arbeiten ja gratis.

Das trifft es genau!

Da hier so viele auf die Gebühren schimpfen, sind die wohl arbeitslos. Alle Banken bieten auch ein kostenloses Basis Konto an, gedacht für mittellose Leute. Dann nehmt doch sowas und weist nach, dass ihr ganz arme Schlucker seid und von der Hand in den Mund lebt…

Kenne wirklich Leute, für die die fünf sechs EUR viel sind.

Ok, es gibt das kostenlose Konto, das sieht aber die komplette Online Nutzung vor. Und nun richte mal bei Oma und Opa das Online Konto ein, die dann sich hier die Geräte, und Drucker für die Kontoauszüge, zulegen dürfen.

Wenn ich Kontoführung zahle, dann nur bei einer nachhaltigen Bank. Dann muss ich mich entscheiden: GLS, Umweltbank, Ethikbank oder Triodos.

Ich habe gerade die Mitteilung erhalten das ich ab 01.07.21…..4,90€….Pluskonto…Kontoführungsgebühren bezahlen…ich habe noch altes Kontomodell mindesteinlage 1200€….bin seit mehreren Jahren Kunde.

Desweitern steht im Schreiben das die Mindesteinlage für mich entfällt somit..eine anderes Kontomodell wurde nicht angeboten .

Ich fühle mich aber gerade verarscht….

Gleichzeitig wirbt die Bank weiter um Kunden kostenloses Konto… ab 700€ ..Geld eingang …und man erhält dann ein Basic konto…und 50€…Prämie…

Wenn man dazu bedenkt das auch gleichzeitig die Freibeträge für Negativzinsen jetzt bis auf 50000€…abgesenkt ..wurden ..frage ich mich …ob man ..noch an Bestandskunden intressiert sind…ich würde mal sagen das die Bank an vielen Bestandskunden gut verdient haben…

Wie gesagt man lockt weiter kunden mit kostenlosen konto und führt für Bestandskunden zusätzliche Gebühren ein …dann bye ..Commerzbank

Ähnlich die Degussa Bank. Hab dort lediglich ein VL-Sparen inkl. notwendigen Verrechnungskonto. Nun darf ich für dieses Verrechnungskonto – was man neuerdings als Giro Plus Konto schimpft bezahlen, wenn dort kein Gehaltseingang stattfindet. Einfach eine große Sauerei.

Am Ende des Tages muss eine Bank wirtschaftlich arbeiten.

Hinter allen Bankleistungen steckt eine Infrastruktur, die irgendwie bezahlt werden muss (Geldautomaten, online Banking, nicht zu vergessen rechtliche Bedingungen, Kontoführung usw). Das geht nicht kostenlos.

Strom, Auto, Lebensmittel, Internet, alles muss bezahlt werden. Die Technik hinter einem Konto auch. Auch wenn es so scheint, als würden online Konten keine Kosten verursachen.

Kurz nachdenken – doch, das tun sie.

Mhm, Guthabenzins – 0,5%

Dispo + 12%

Stimmt, die verdienen nichts an einem Konto ;)

Den größten Teil in Krypto tauschen (bei Kraken, etc.) ruhig bleiben und abwarten… bin so was von sauer auf die Banken und EZB….

Was redet ihr eigentlich die ganze Zeit? Dass wir alles umsonst haben müssen ist typisch deutsch.

Ich verstehe, dass man Geld sparen will, aber wenn alles umsonst ist, was ist es dann wert??

Wahrscheinlich nutzt ihr die eingesparten € 5,00 um einen Kaffee togo zu trinken. Materialeinsatz ca. € 0,50.

in anderen europäischen Ländern kosten die Konten viel mehr.

Ich glaube durch das Kaputtsparen werden die Leistungen immer schlechter. Und dann regen wir uns wieder auf.

Klar haben Banken viel Müll gemacht (Dt. Bank mit der Manipulation des Euribor, Landesbanken mit Sup-Prime etc). Ich freue mich immer, wenn alles klappt und ich Unterstützung per Chat, Mail oder Phone bekomme. Das wäre es mir wert.

Wir sollten echt mal hinter die Kulissen schauen. Wenn alle Kunden die CoBa verlassen oder die wegen der fortwährenden Verluste zumacht wird der Staat mit der Einlagensicherung wieder einspringen müssen. Dann ist das Gejaule auch wieder riesig. Wenn die wieder Geld verdienen kann der Staat seine Aktien auch wieder abgeben. Ich halte grundsätzlich nichts von längerfristigen Staatsbeteiligungen. Das ist nur ein Mittel zur kurzfristigen Überbrückung. Oder sollen auch innerdeutsche Flüge mit der LH auch kostenfrei werden?

„Geiz ist geil“ ist für mich vorbei.

Obwohl ich keinen Kredit hatte noch nicht mal Dispo in Anspruch genommen wurde mein Konto gekündigt ohne nachvollziehbaren Grund

Okay, jetzt wird es also auch für mich Zeit, um zur DKB zu wechseln. Neue App kommt ja bald, sodass die Augenschmerzen der Vergangenheit angehören.

Das mit dem Basic Konto stimmt nicht, das wird auch kostenpflichtig und laut Schreiben der Coba in ein PlusKonto umgewandelt. Wenn man nicht zustimmt, soll man halt kündigen.

Und wenn man einfach mal nicht zustimmt. Sprich der Änderung widerspricht aber eben nicht kündigt …. werde das aus Spaß mal so machen mal sehen.

Zur Info, falls jemand von „0-Euro-Konto“ zum „Basic-Konto“ der CoBa wechseln möchte. Für Gemeinschaftskonten ist derzeit ein Wechsel nur in der Filiale möglich (Online geht das leider nicht.).

ich habe beim Wechsel von meinem 0€ Konto zum Basic am Abschluss die Fehlermeldung bekommen: „Aufgrund von Schufa….“ Das scheint mir eine Standardmeldung zu sein oder hat schon jemand das erfolgreich online wechseln können?

Geht nur über die Filiale beim Berater. Der Berater hat mir meines umgestellt. Ich gehe davon stark aus, dass die Coba versucht soviele wie möglich dazu zu bewegen dieses Konto für 4,90 eur zu nehmen. Der Berater hat mir erklärt dass die Banken sich sozusagen in einer Spirale befindet in der immer weniger Geld rein kommt. Aber auch ein reines kostenloses Onlinekonto kostet im Hintergrund natürlich was. Ich denke die Banken können das nicht mehr lange tragen und versuchen daher jetzt natürlich soviele Kunden wie nur möglich von dem kostenlosen Weg zu bekommen. Der digitale Wandel und auch die EZB hat dafür gesorgt, dass Banken schmalere Einnahmen haben. Ich gehe stark davon aus, dass es bald keine kostenlosen Konten mehr geben wird (außer die noch eines haben). Neukunden werden demnach zahlen müssen und Bestandskunden wird man zum kostenpflichtige bewegen wollen. Da der BGH sagt so einfach geht es nicht, werde ich solange das kostenlose noch nutzen wie nur geht.

Das stimmt so nicht, Das Vorteilskonto wird als Pluskonto geführt…

Hallo, falls ihr ein kostenloses Girokonto braucht, bei der Openbank gibt es derzeit noch eines, allerdings ohne Girocard u. Filiale

„Eigene Überträge“ – auch von der Comdirect zur Commerzbank, oder gilt das als Fremdbank?

Commerzbank AG: Kündigungen sind rechtens

Also erstmal Ruhe bewahren, wenn es auch schwerfällt. Alle Banken haben das Recht ohne Angaben von Gründen die Konten zu kündigen, so steht es in den AGBs (sollte man halt lesen). Sie müssen sich auch nicht rechtfertigen, wenn sie diese Kündigung veranlassen, das gleiche Recht gilt natürlich auch für Kunden! Also wo ist das Problem? Banken sind gesetzlich nur verpflichtet, ein Basiskonto anzubieten, aber auch wieder nur unter bestimmten Voraussetzungen, denn sie müssen immer an die Wirtschaftlichkeit denken, es ist nun mal ein Geschäft und kein Wohlfahrtsamt. Ich finde es nämlich nicht richtig immer nur auf die Banken einzudreschen, ohne dass man über die Hintergründe Bescheid weiß. Das Problem liegt nämlich vor allem bei der EZB mit ihrer Zinspolitik, da sollten sich mal die Kunden beschweren, denn die hat mit der ganzen Angelegenheit angefangen mit den Strafzinsen für die Banken und Sparkassen etc.