"Transparent, Einfach und Offen"

TEO: Neue Multi-Banking-App startet

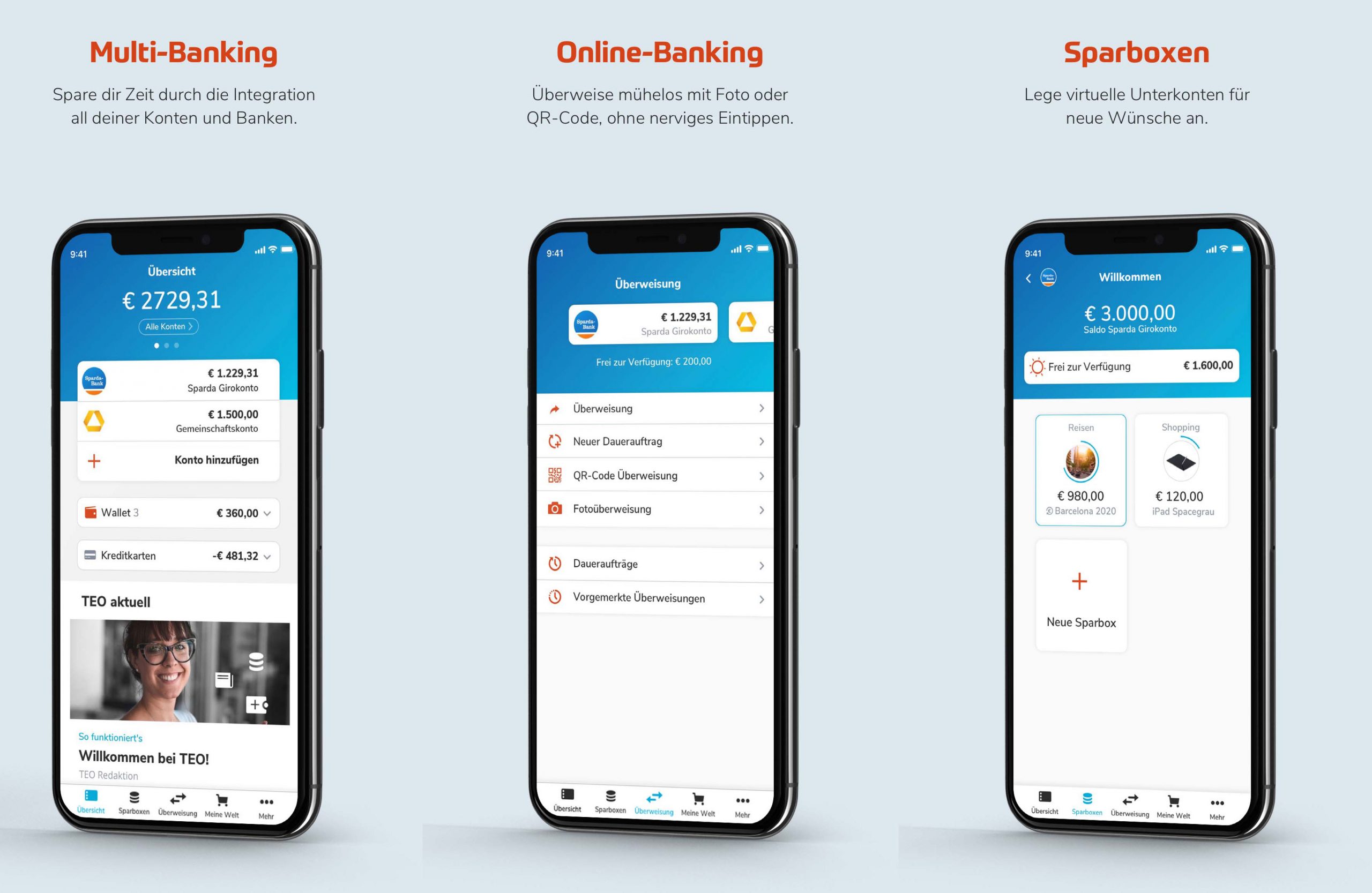

Mit TEO startet heute eine neue Multi-Banking-App in den Markt, die sich (ähnlich wie inzwischen auch Outbank) kostenlos anbietet und statt auf euer Geld, auf die prominente Platzierung von Werbepartnern bzw. Partnerangeboten setzt.

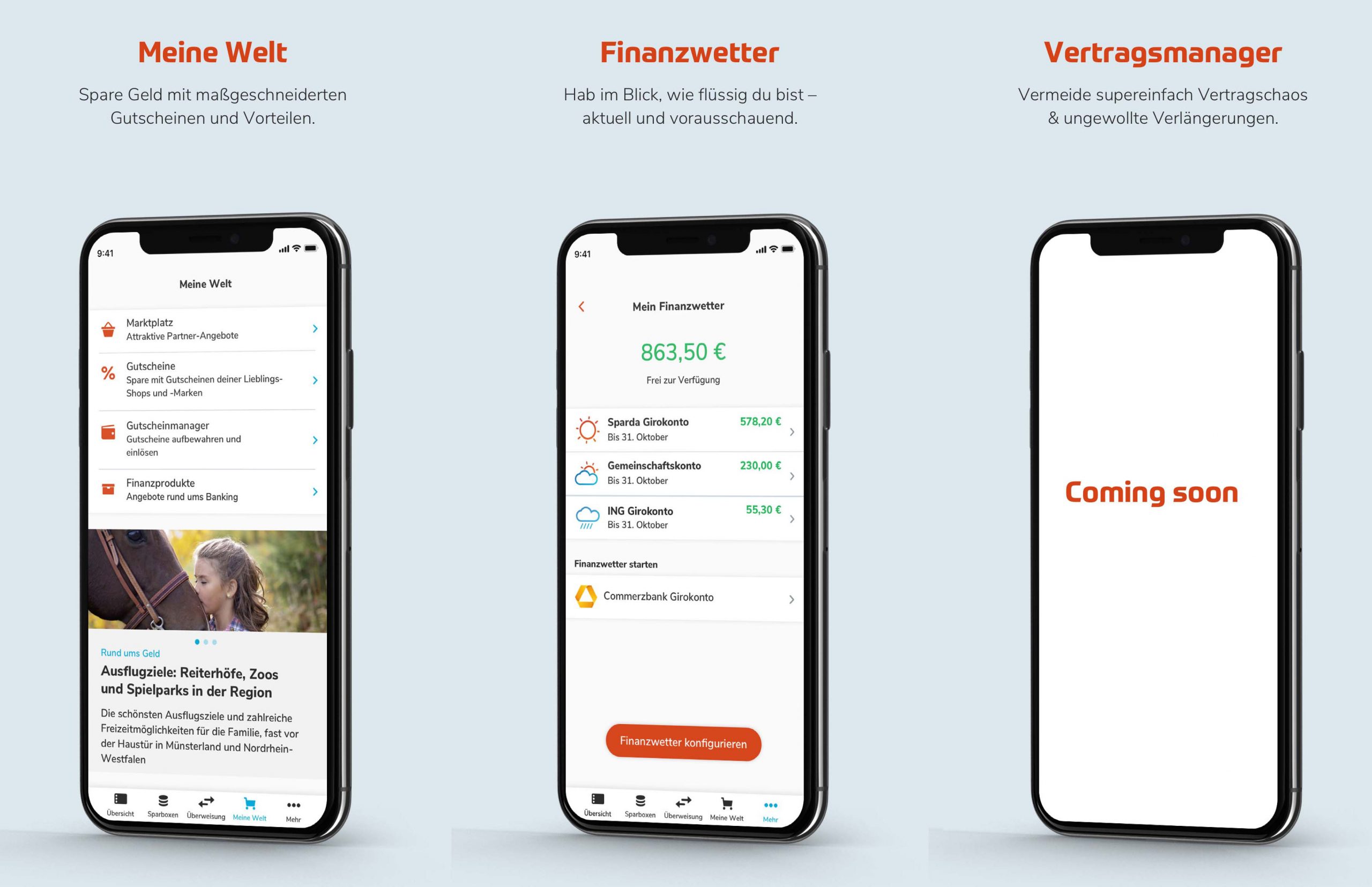

So integriert die TEO neben der Kontenverwaltung eine Gutscheinplattform, die Anwender Lifestyle-Gutscheine (3-15% Rabatt) anbietet, die wiederum zum Kauf bei einer von knapp 30 Marken und Händlern, wie beispielsweise Galeria Kaufhof, About you und Tchibo verleiten sollen. Auch ein „Vertragsmanager“ (voraussichtlich wird euch die App nach Outbank-Vorbild den Stromanbieter-Wechsel empfehlen und so Provisionen bei den der Energieunternehmen erwirtschaften) befindet sich in der Umsetzung.

Ansonsten versucht sich TEO mit Banking-Funktionen von der überschaubaren Zahl der Mitbewerber anzusetzen. Diese umfassen beispielsweise die Funktion “Finanzwetter”, die berechnet, wieviel Geld man bis zum nächsten Geldeingang zur freien Verfügung hat. Sogenannte Sparboxen sollen dabei helfen, Geld auf einem virtuellen Unterkonto zur Seite zu legen.

Zusätzliche Funktionen für sieben Sparda-Banken

TEO bietet sich zudem als White-Label-App für Banken und Finanzdienstleister, die mit den Machern kooperieren wollen. Zum Marktstart wurden mehrere Sparda-Banken als frühe Partner gewonnen.

TEO Nutzer dieser Banken können auf zusätzliche bankspezifische Funktionen, wie digitale Kontoauszüge oder einen Online-Terminkalender, zugreifen. Mit weiteren Banken werden bereits Kooperationsgespräche geführt. Neben dem heutigen Launch der App soll noch im ersten Quartal 2020 eine Webversion von TEO an den Start gehen.

Persönlich setzen wir in Sachen Multi-Banking nach wie vor auf Banking 4i, die bezahlt werden muss und wegen Gutscheine noch Vertragsmanager an den Mann bringen will. Outbank-Kunden, die sich an der Monetarisierung der eigenen Konsumgewohnheiten nicht stören, haben hier jedoch einen sehenswerte neuen Kandidaten.

![]()

Konsumverhalten bei Outbank ist optional, ich habe das nicht erlaubt. (Kann man abwählen)

wie geht das?

Nein Danke.

Bleibe bei Outbank und Banking 4i.

Gibt ja noch nicht mal eine App für das iPad.

Bleibe ebenfalls wie immer bei Outbank. Das ist die einzige App die wirklich alle „Konten“ die ich habe unterstützt, z.B. Advanzia, Quirion,… seit vielen Jahren immer top und guter Kundenservice. Gut, da sie mittlerweile zu Verivox gehören versuchen sie natürlich ein bisschen was zu vermarkten, muss man ja aber nicht nutzen.

und die einzige App, bei der man keinen Augenkrebs von der benutzung bekommt

Wenn Quirion doch mal wieder gehen würde…

Kommt wohl in Kürze wieder laut Support. Quirion hat so viel am Front- und Backend geändert, nichtmal ihre eigene App funktionierte bis vor Kurzem.

Ich vermisse Bondora und Mintos noch, sonst ist Outbank die mit Abstand beste App am Markt. Meine Meinung

@Stef

MINTOS und Bondora wäre echt super.

Outbank funktioniert bei mir nicht gut mit DKB, jede Kontostandsabfrage braucht eine TAN. Finanzguru kann das besser.

Finanzguru kann das nur besser, weils die Kreditkarte nicht integriert. Die braucht nämlich die TAN Abfrage, weil die DKB keine gescheite Anbindung dafür hat.

Ebenfalls Banking4!

Mir fehlt dort nur diese „Sparbox“. Wäre nice ein virtuelles Unterkonto führen zu können.

Ich weiß ja nicht, ich verwende die App der jeweiligen Bank anstatt meine Kontodaten und Pins in die App eines Drittanbieters einzugeben.

Ja, wenn ich nur Kunde bei 1-2 Banken wäre – bei mehreren Konten ist Banking 4 für mich insbesondere zur Umsatzanzeige (und schnellen Suche/Auswertung) nicht wegzudenken.

Einfach Kunde bei der richtigen Bank sein, dann brauch man auch nicht mehrere Banken, welche man dann in einer App verwaltet.

Ach, das ist aber ein bisschen klein gedacht. Auch wenn man bei der „richtigen“ Bank ist haben viele Leute noch ein Depot bei einem anderen Anbieter oder Kreditkarten oder einen PayPal-Account,… ich finde es gut alle Stellen in denen Geld von mir liegt zentral im Blick zu haben.

Schreibe gern deine Empfehlung für DIE Bank mit guten Preis-Leistungsverhältnis, Privat- und Geschäftskonten, ApplePay und Kinderdepot.

DKB ist eine gute Bank und ich nutze auch nur die, aber deren App geht garnicht ;)

Bei einer Direkt bank mit einem derartig schlechten umgesetzten app Auftritt könnten die noch so toll sein. Durch das fehlende fillialsystem sollte doch der Web und app Auftritt genial sein. Das ist der Grund warum ich von der Dkb zur ing bin. Und da hin ich total zufrieden.

Dann habe ich halt für mich die richtige Bank gefunden.

Frag mal die DKB oder Commerzbank Kunden die kein weiteres kostenloses Giro hatten wir es ihnen ergangen ist als die Banken IT Probleme hatte ;-).

einfach keine Probleme haben, dann ist alles tutti

…ja, als bei Einführung von iOS13 die Commerzbank app nicht ging! Geschlagene 2 Wochen ging nix, keine Aktienkäufe/-verkäufe, keine Überweisungen etc….war klasse! :)

Nur auf ein Pferd setzen war noch nie gut.

Mindesten zwei Banken und zwei verschiedene Kartensysteme (z.b. Mastercard und die andere Visa) sollten selbstverständlich sein.

Da redest du aber ganz schön Unsinn – da du pro Bank nur 100.000 € maximal absichern kannst,Ist der jenige, der etwas mehr auf dem Konto hat notwendigerweise auf mehrere Banken angewiesen um nicht im Falle eines Crashs alles zu verlieren

Wie machen die das denn mit der 2fa?

Das würde mich auch interessieren. Die Nutzung von Multibank-Apps müsste doch eigentlich seid PSD2 rückgängig sein?

Da gefällt mir Outbank doch deutlich besser. Meiner Meinung nach einfach die beste Multi Banking App.

Banking4 nutze ich auch gelegentlich….Allerdings gefällt mir die App einfach nicht so wirklich.

Ich finde es einfach nur nervig, dass inzwischen immer die 2FA bei jedem Öffnen von outbank Auftritt.

Da kann aber Outbank nichts dafür. Das liegt an der Umsetzung der Banken. Bei der Volksbank muss ich es nur alle (glaube) 90 Tage machen. Bei der DKB bei jedem Login.

Aber gebe dir recht, dass nervt.

Bei der DKB muss man auch eine gewissen Zeit kein PW eingeben. Die zusätzliche Abfrage tritt nur beim DKB Visa Konto auf. Frag mal alle Konten außer deinem Visa Konto ab, dann musst du deutlich weniger den Zugang bestätigen

Anstelle von Outbank als kostenlos (negative) Referenz zu nennen wäre Finanzblick doch passender.

Ich hatte bis zum letzten Jahr Finanzblick, aber die sind raus! Monate lang haben die den Abruf von BarclayCard nicht hinbekommen, wollten deren zertifizierte Schnittstelle nicht nutzen, haben einen Web-Konto-Zugriff erzwungen, damit der Abruf von BarclayCard, Amex und onvista Bank überhaupt noch möglich war und haben es trotzdem nicht hinbekommen. Angerufene Umsätze wurden wieder gelöscht, am Ende musste ich 95 % der Umsätze mit der BarclayCard manuell erfassen. Und so jemandem soll man seine Zugangs-Daten anvertrauen und die auch noch mit einem Web-Konto synchronisieren. Nein!

Hab die gleiche Erfahrung – wenn auch mit anderen Banken / Karten – gemacht.

Hast du eine Alternative gefunden?

Ich hab jetzt Outbank momentan im Test. Die TEO bin ich bei BarclayCard gleich wieder mit Fehlermeldungen gescheitert. Finanzblick hatte mir echt gefallen, aber jetzt auch die Monate mit dem Support gingen einfach nicht.

@ renestgt: danke für die Info. Benutze als einzige Windows-Software noch „Mein Geld“ von Buhl (gleicher Hersteller wie Finanzblick, aber Abopflichtig). Da bekommen sie das mit der Barclaycard auch nicht gebacken. Wenn es nur eine vernünftige Alternative mit einer gescheiten Prognosefunktion für den Mac oder iOS gäbe…..

Was ist denn mit iFinance4? Ich hatte auch finanzblick. Gleiches Debakel mit Barclaycard. IFinance 4 auf iOS benutze ich seit Jahren für die Saldenprognose. Man kann mit regelmäßigen Buchungen arbeiten. Echt bis jetzt das beste. Der Style vom Layout is halt nicht so der Killer weshalb ich zusätzlich finanzblick verwendet habe. Aber jetzt werde ich finanzblick chassen.

Ich empfehle Finanzblick als App. Nutze ich seit vielen Jahren ohne Abo mit Diba und Dkb.

Bin auch Fan, aber seit 2FA klappt das Abrufen der Konten bis auf wenige Ausnahmen wie ING nicht mehr.

Habe beides, DKB und DiBa. Beide ohne Probleme, selbst Depot Abrufe

Ich benutz(t)e finanzblick und war immer sehr zufrieden. Seit aber jede Bank gefühlt ihre eigene Anmelde-Methode hat, funktioniert nichts mehr so richtig gut und komfortabel. Leider…

N26 steht zwar in der Liste allerdings werde ich von der TEO App nach Loginbestätigung in der N26 App nach einer mobileTAN gefragt.

N26 hat niemals mobileTAN verwendet.

:| FAIL

N26 und Outbank verlangt jedes Mal einen smsTan beim Login und dieser wird zuverlässig immer geschickt.

Outbank wird bei mir mit Passwort und oder Face ID entsperrt. Ich bekomme keine Login Tan.

Bei Bankgeschäften für mich lieber alles aus erster Hand, ohne Drittanbieter.

2 fach Authentifizierung ist Pflicht und auch gut so.

Banking 4 ist die App meiner Bank als WhiteLabel. Ich gehe davon aus, dass die Sicherheit geprüft wurde. Der Entwickler ist über das Forum erreichbar und kümmert sich schnell um Probleme #2FA

Schönes Design jedoch für mich unbrauchbar:

-DKB-Kreditkarte wird nicht angezeigt bzw. unterstützt

-American Express Kreditkarte wird nicht unterstützt

….Dann doch lieber weiterhin bei Outbank

Finanzblick? Bietet alles…

Eh nein, finanzblick scheitert bei diversen Karten und Banken seit Monaten. Support nicht hilfreich, nein wir nutzen nicht die zertifizierte Schnittstelle, wir doktoren lieber weiter erfolglos rum. Genervt aufgegeben!

Dafür ist der Preis hoch. Finanzblick speichert die Inhalte auf den Servern des Herstellers. Ja, sie versprechen, die Daten vor dem Zugriff Dritter zu schützen. Ein entsprechendes Versprechen für sich selbst finde ich auf den Webseiten aber nicht – sprich sie können und dürfen in meine Kontostände und -bewegungen hineinschauen, wissen (sofern man Konten kombiniert) am Ende mehr über mich als meine Bank. Bei Banking4i werden die Daten hingegen nur auf dem Endgerät des Kunden gespeichert, dieser Anbieter erfährt nix von mir. Das war mir die paar €€€ locker wert.

Hi zusammen, funktioniert denn TEO auch mit einem Depot? Ich hatte bis jetzt nur was von Konten (klar) und Kreditkarten gelesen.

Für solche Tipps liebe ich euch, ifun.de.

Hab jahrelang Finanzblick mit mehreren Konten genutzt und war immer frustriert von den vielen fest vorgegebenen Kategorien und zum Schluss mit dem ewig langsamen und unzuverlässigen Buchungsabruf seit PSD2. Jetzt habe ich trotz den Kosten und dass es keine Testversion gibt das Banking 4 ausprobiert und bin begeistert. Alle Buchungen aus Finanzblick sind jetzt importiert und Kategorisiert und der Buchungsabruf läuft super schnell, trotz PSD2…. bin total happy!

Kann TEO auch ein Aktien Depot anzeigen?