Mobile Banking: Number26 will die Smartphone-Generation bedienen

Mit Number26 bereitet sich ein Berliner Startup momentan auf den Start seines Smartphone-optimierten Girokontos vor und scheint damit in die Fußstapfen des amerikanisches Vorbildes Simple treten zu wollen.

Die Online-Bank „Simple“ startete 2009 in Brooklyn, sammelte 10 Millionen Dollar Risiko-Kapital ein, baute ein Online-Banking-Angebot auf, das auf Smartphone-Nutzer, Simplizität und reduzierte Angebote fokussiert war, startete 2012 seinen Beta-Test und wurde 2014 von der spanischen Bank BBVA übernommen.

Auch beim Finanz-Startup Number26, unter anderem vom Springer-Inkubator „Axel Springer Plug and Play“ mitfinanziert, ist der Beta-Test inzwischen angelaufen.

Im Januar 2015 will das Team zudem seine „deutsche Partnerbank in einer offiziellen Presseaussendung bekannt geben und gleichzeitig die Anzahl der Einladungen erhöhen.“ Das im vergangenen Jahr gegründete Unternehmen will vor allem ein Produkt anbieten: Ein Girokonto für die Generation Smartphone.

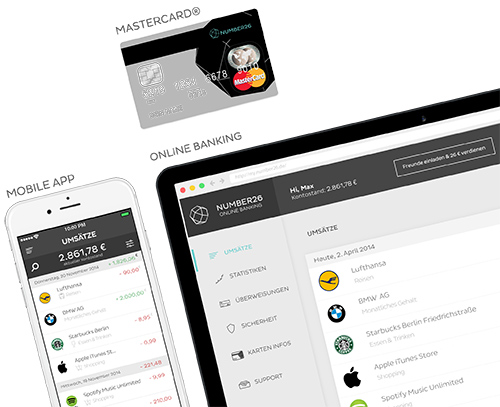

Das kostenlose Konto soll in kontinuierlichem Kontakt mit seiner Smartphone-App stehen, über neue Abbuchungen noch während des Quittungs-Drucks per Push-Nachricht informieren und rundherum kostenlos angeboten werden. Im Info-Text der Macher, der DKB-Kunden stark an die eigene Hausbank erinnern dürfte, heißt es:

Mit der Number26 MasterCard kannst du weltweit gebührenfrei bezahlen und an jedem Bankautomaten abheben, ohne Fremdabhebungs- oder Wechselkursgebühren. Das Konto und die MasterCard sind komplett kostenlos, ohne jegliche Karten- oder Kontoführungsgebühren. Die MasterCard gewährt keinen Überziehungsrahmen. Du verfügst immer über den aktuellen Betrag auf deinem Konto. So bleiben dir versteckte Dispozinsen erspart.

Push noch während dem Quittungsdruck

Seinen Gewinn will Number26 mit den Kartentransaktionsgebühren der Händler erwirtschaften, die die MasterCard der Berliner akzeptieren – die Daten der Kunden sollen nicht monetarisiert werden:

Nur du hast Zugang zu deinen persönlichen Daten. Solltest du allerdings Fragen oder Probleme mit einer Transaktion haben, so kannst du einem unserer Mitarbeiter temporären Zugang zu deinen Transaktionen gestatten, nachdem du dich am Telefon authentifiziert hast.

Wir werden den offiziellen Start des Smartphone-Kontos mitverfolgen und euch auch nach dem Launch im kommenden Jahr auf dem Laufenden halten. Bis dahin empfiehlt sich ein Abstecher in das Support-Portal der Bank, das viele noch offene Fragen bereits halbwegs nachvollziehbar beantwortet.

Da bin ich auch gespannt. Ich hoffe, dass andere Banken aufwachen und selbst etwas mehr Bewegung in ihre Bankingsoftware stecken bzw. eine zeitgemäße Abrechnung umsetzen.

Axel Springer? Ähm, nein danke…

Das dachte ich mir auch gleich, aber hast Du schonmal nachgeschaut, wo die überall ihre Finger drin haben? ;)

Schonmal nachgeschaut wessen Finger im Springer Verein stecken?

Fidor Bank bietet das auch schon im großen und ganzen. Sehr zu empfehlen

Ich sehe gerade die Vorteile nicht? Meine Mastercard schickt mir bei jeder Bezahlung eine SMS und Email schon jetzt. Kostenloses Girokonto gibt es an jeder Ecke und Bankingsoftware auch…Was habe ich verpasst?

Kostenloses Girokonto an jeder Ecke? Viele Banken machen schon wieder einen Rückzieher oder führen ‚hinten rum‘ Gebühren ein! Nicht ist umsonst auf dieser Welt – auch Zahlungsverkehr kostet Geld. Mitunter nicht wenig – man glaubt kaum, wie viele Menschen Überweisungen noch beleghaft in Auftrag geben…

Ich habe hier bei der Sparkasse, der Postbank, der DKB und der comdirect kostenlose Girokonten. Kreditkarte dchicktbwie gesagt eine SMS be jeder Transaktion. Ich glaube, ich blicke es noch nicht, wo hier der Vorteil ist.

Ich bin derzeit noch bei mpass angemeldet. Dort bekommt man auch über jede Transaktion unmittelbar eine Push Benachrichtigung. Karte und Konto kosten ebenfalls nichts.

Der große Unterschied ist, dass man dort nur diesen kleinen NFC Sticker bekommt, der sich aber abgesehen vom Format und vom fehlenden Chip bzw. Magnetstreifen nicht von einer klassischen Kreditkarte unterscheidet. Deswegen kann man damit nur im Internet oder an NFC fähigen Terminals bezahlen.

WELTWEIT, das wäre der Vorteil. Man könnte für einen Freund eine amerikanische Bestellung bezahlen aber müßte nur hier sein Konto mit einer Inlandsbuchung aufladen.

Erinnert sehr an die Numbers app der schweizer

Ja, ein Teil vom Namen vielleicht.

Hat gar nichts, aber auch wirklich gar nichts mit Numbers gemeinsam. Hast du den artikel überhaupt gelesen?

Ich bin bei der Deutschen Bank. Die Software von denen ist wirklich gut. Auf dem iPhone wird auch TouchID unterstützt. Die ganzen Banking-Apps interessieren mich daher überhaupt nicht.

Es geht hier auch nicht um eine Banking App, sondern um eine neue Bank.

Nee, um eine neue Bank geht’s nicht, WireCard deren Bankdienstleister gibt’s doch schon. Number26 hat keine eigene Vollbanklizenz. Das ist eine Banking App. Zum Kunden soll das wohl so aussehen, als sei es eine Bank.

Sehr spannend! Grad angemeldet zur Beta.

Klingt vielversprechend. Bin gespannt!

Kreditkarte ohne Kredit. Das ist ja mal wirklich ne tolle Idee.

Das ist eine Prepaid-„Kredit“karte, Du Nase.

Ja, gab’s vom gleichen Team bei Papayer auch schon http://www.gruenderszene.de/al.....in/papayer ist jetzt eigentlich nichts wesentlich anderes, wird nur als anderes Produkt designt.

Generell sollte es doch möglich sein sich, ähnlich wie bei Paypal, mittels seiner Email Adresse o.ä. zu identifizieren. Das ganze IBAN System hat das ganze verschlimmbessert…

Ahaha! iPhone 6 mit iOS 8 mit iOS 7-Wallpaper!

Ja und? Hab ich auch ….

Ich frage mich wer diese sogenannte Partner Bank ist und wie ich Bargeld Einzahlungen machen kann. Mal sehen was der Support dazu sagt.

Ach ja ansonsten ist schon ein sehr gutes Angebot!

Mich hat es auch interessiert wer es wird ;-) http://www.gruenderszene.de/al.....ntech-2014 Hier steht es wird WireCard naja ein Kommentar ohne persönlichen Kommentar.

Also Bargeld Einzahlung geht, bei Partnern kostet aber dem ist entsprechend Gebühren.

Springer sagt doch alles, was man mit so einer App machen sollte.

Aber eine EC-Karte scheint nicht dabei zu sein, oder?

Hi, Euer letztes Startup war auch Kreditkarten basiert und hat nicht funktioniert. Wieso sollen Händler in Deutschland (7% Kreditkartennutzung, 23% ec Kartennutzung über 18J., Bundesbank) zusätzlich zu den Gebühren die sie an Master / Visa abdrücken, auch noch eine Fee an Euch bezahlen? Ist am Ende das doch wieder der Kunde die der bezahlen muss?

Gruß Lea

Endlich ein zuhause für mich als unverschuldeter Schufa- Toter

ich habe das Konto Registriert habe auch Schon die Kreditkarte Bekommen sieht edel aus nur kann ich die Momentan nicht aktivieren da die android App mit mein Samsung Galaxy Note 10.1 2014 Edition und mein Sansung Galaxy S3 Mini nicht Kompatibel ist

ich finde das eine Schlechte Umsetzung