Umso teurer, desto länger

Bundesbank-Studie: Das Smartphone zahlt am schnellsten

Während unsere niederländischen Nachbarn schon seit Ende 2021 gute Erfahrungen mit so genanten „Kletskassas“ in ihren Supermärkten machen, also Plauder- bzw. Tratsch-Kassen, die entschleunigen und so zu entspannten Gesprächen zwischen Kunden und Personal animieren sollen, steht man in Deutschland mit Stoppuhren an der Kasse.

Eine ruhige „Kletskassa“ in den Niederlanden

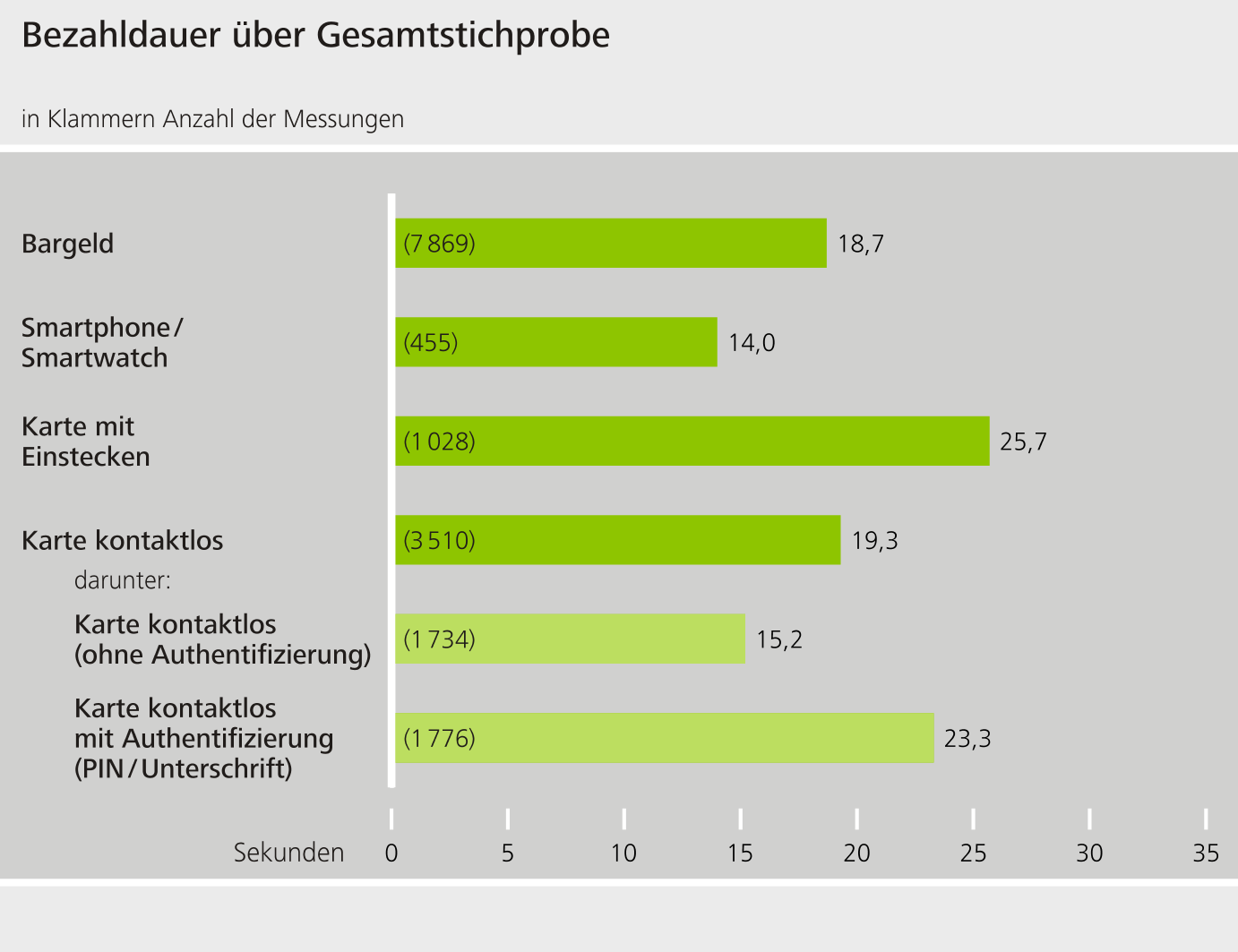

Deren Einsatz hat die Deutsche Bundesbank beauftrag, die wissen wollte wie lange eine durchschnittliche Zahlung im Einzelhandel benötigt und welche Zahlverfahren dabei am schnellsten ausfallen. Erste Erkenntnis: Für den durchschnittlichen Bezahlvorgang muss mit Zeiten zwischen 14 und 26 Sekunden kalkuliert werden.

Am schnellsten ist dabei die Bezahlung mit Smartphone oder Smartwatch, die in der Regel nur 14 Sekunden in Anspruch nimmt. Am längsten dauert die Kartenbezahlung, wenn diese in ein Lesegerät eingesteckt werden muss. Hier wartet die Schlange geschlagene 25,7 Sekunden auf den Abschluss des Bezahlvorgangs. Die Nutzung von Bargeld siedelt sich in der ungefähren Mitte an und benötigt etwa 18,7 Sekunden.

Unklar ist, warum die kontaktlose Kartenzahlung ohne PIN-Eingabe mit einem Mittel von 15,2 Sekunden länger als der Einsatz des iPhones dauern soll, das seinerseits noch entsperrt werden muss. Die Bundesbank-Messungen fallen hier aber eindeutig aus.

Umso teurer, desto länger

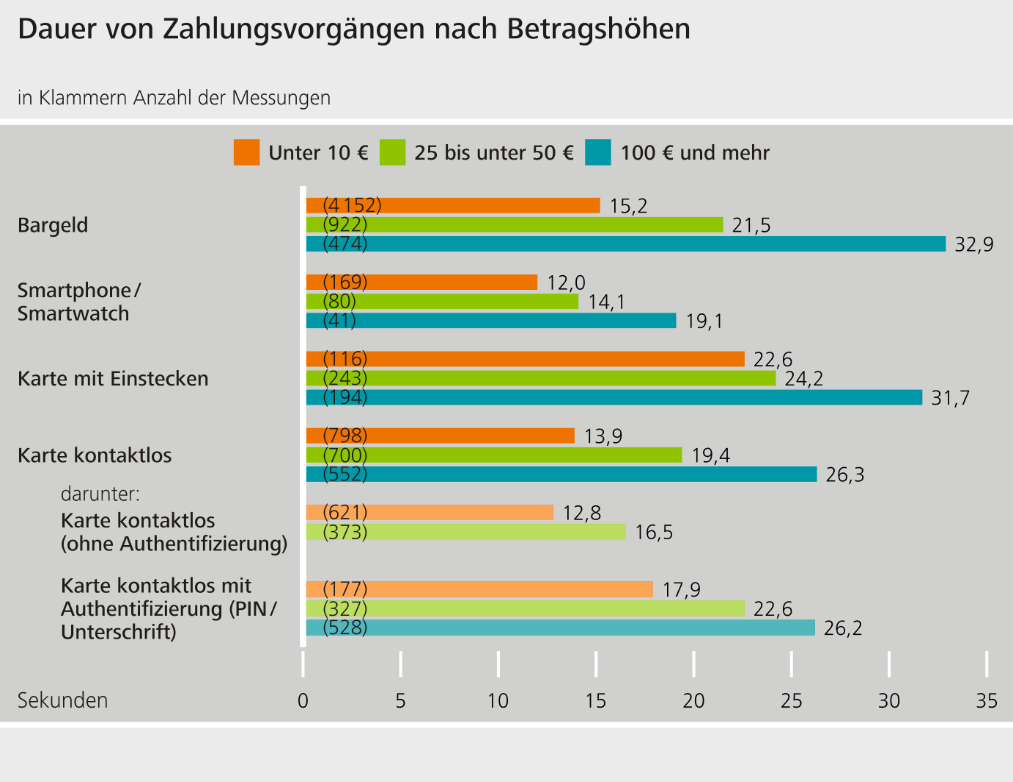

Interessant ist ebenfalls: Je Höher die zu begleichenden Summen ausfielen, um so länger dauerte der Bezahlvorgang im Durchschnitt. Dies gilt laut Bundesbank-Studie nicht nur für Barzahlungen, sondern auch beim Einsatz von Smartphone und Smartwatch.

Bei Beträgen von unter 10 Euro benötigt die digitale Zahlung 12 Sekunden, bei Beträgen zwischen 25 Euro und 50 Euro werden 14,1 Sekunden fällig, bei Beträgen von mehr als 100 Euro benötigt das Smartphone über 19,1 Sekunden.

Wer jetzt (wie wir) stutzig geworden ist, der freut sich sicher über die Begründung der Studienmacher, die uns ehrlich gesagt an der Brauchbarkeit aller Studienergebnisse zweifeln lässt. Diese schreiben:

[…] Bei Zahlungen mit Karte, Smartphone oder Smartwatch sind die Unterschiede zwischen niedrigen und höheren Zahlbeträgen weniger groß, weil die technische Abwicklung des Bezahlvorgangs bei bargeldlosen Zahlungen meist nicht vom Betrag abhängt. Unabhängig vom Zahlungsmittel dauert der Bezahlvorgang bei höheren Zahlbeträgen vermutlich auch deshalb länger, weil mehr Waren gekauft werden und der Bezahlvorgang dann häufiger durch das Einpacken von Waren unterbrochen wird.

Hätte ich der Bundesbank auch ohne teure Studie sagen können

Am schnellsten zahlt man in den Niederlanden- egal mit welchem elektronischen Zahlungsmittel

in den niederlanden kannst du in diversen läden nicht mit KK zahlen….

Mal wieder einer der den Sinn von Studien nicht verstanden hat…dein Bauchgefühl und deine selektive Wahrnehmung sind nicht relevant.

Aber das bestätigen, was man eh schon weiß ist relevant?

Ist ja auch nicht gerade neu das Thema.

Smartphone aus der Tasche ziehen = schneller als die Karte aus dem Portmonee pullen

Applewatch und iPhone soll getrennt getestet werden

Genau. Denn die Watch muss man nicht entsperren. Ist wahrscheinlich noch schneller.

Deshalb der Unterschied zur kontaktlosen Karte.

Bei den längeren Zeiten bei höheren Beträgen vermute ich eher, dass der Käufer länger nachdenkt.

Bei wenigen Artikel kann man nicht viel übersehen – aber bei größeren denke ich auch ne Sekunde mehr nach, ob da nicht was doppelt gescannt wurde.

Ich entsperre das iPhone schon während die Kassiererin die Ware scannt, als 2x seitliche Taste drücken und wenn der Bankomat die Summe anzeigt brauche ich nur mehr das Handy an den Terminal halten, FERTIG!

Benötige ca. 2 Sekunden für den Bezahlvorgang

Aber dafür musst halt etwas den Arm verrennen ;-)

Verrenken* danke für die Auto-Korrektur

Richtig, wobei man sagen muss, dass man ja mit der Karte oder dem Bargeld auch nicht warten muss, bis die Kassiererin fertig ist. Das kann man auch schonmal parallel machen.

Also ein Scheinargument.

Es geht ja nicht darum, wie es im Idealfall aussieht, sondern wie es in der Regel gehandhabt wird.

Nein, die Studie bezieht sich weder auf den Ideal, noch auf den Real, noch auf den Worst case fall.

Sie ignoriert die Kassenzeit und betrachtet nur die Bezahlzeit, egal zu welchem Zeitpunkt diese eingeleitet wird.

Du bezahlst also schonmal, während die Kassiererin noch nicht fertig ist?

Oder meintest Du, dass Du schonmal Geldbörse / iPhone aus der Tasche „krost“, während die Kassiererin noch die Ware über den Scanner zieht?

Also ich kannte bisher nur den Ablauf, dass parallel zum Scannen die Ware in Tasche/Einkaufswagen gepackt wird und nachdem die Kassiererin den Betrag genannt hat, bezahlt werden kann :-)

Normalerweise habe ich die EC-Karte in der Hand und schon in der nähe des Terminals, wenn die Kassiererin ihre letzte Zahl eintippt.

Ich sehe da nicht, wie ich mit dem Handy in der Phase 0,8s schneller sein könnte, wenn ich keinen Pin eingeben muss (siehe Statistik oben).

Solch eine antike EC-Karte hast Du noch? Die wurde vor 20 Jahren abgeschafft.

Stimme iProf da zu. Klar kann man während des Einkaufs schon mitrechnen und das Geld raus kramen, aber wer macht das schon? Während ich an der Kasse stehe bin ich damit beschäftigt das Zeug in den Einkaufswagen/die Tasche zu prügeln um hinterher zu kommen

Wie gesagt, bei Bargeld verstehe ich das.

Aber eine EC-Karte schon so bereit zu haben, dass man am Ende des Einpackens bezahlt ist nun wirklich kein Ding.

Das mag anders sein, wenn ich mal 80 bin.

Das stimmt. Und man hat’s eh immer bei.

Hab seit Monaten nicht mehr mit Bargeld bezahlt.

Also kein Geld für Straßenmusikanten oder geht es da bei euch auch schon Bargeldlos?

In London wird Apple Pay bei den Musikanten in der Underground akzeptiert, fand ich es echt spannend

Hier kenne ich das jedoch noch nicht.

Oder wohnt Neon Square in London? Dann ziehe ich die Frage zurück.

Und wer zahlt am langsamsten? Der Postbank Kunde. Der hat kein Apple Pay und zählt das Geld centweise an der Kasse. …don’t worry…be happy

Ich auch und ich liebe es. : )

Wozu braucht man eine solche Studie? Für mich Zeit und Resourcenverschwendung!

Irgend ein doctor muss sich so halt auch seine daseinsberechtigung erklären können, egal wie sinnvoll das ist.

Studien sind dazu da, um empirisch belegbare Daten zu liefern. In der Wissenschaft reicht die bloße Vermutung nicht aus, um eine These zu belegen. Es ist immer besser, wenn es harte, empirische Daten und Fakten zu einer These gibt. So kann man sich darauf berufen und diese Daten zitieren usw usf.

Welchen Einfluss hat der Betrag auf die „Dauer der Bezahlung“ ? Das habe ich nicht verstanden.

Ob ich jetzt eine Brezel kaufe oder einen UHD-Fernseher… beides wird gleich schnell gebucht, oder habe ich da was verpasst ?Apple Pay Handy oder Watch dran… Pling…fertig…

das „Soll ich wirklich kaufen?“ braucht halt :D

Vielleicht kontrolliert man bei 1000€ dann den Betrag doch 2x und macht nicht nur einen Doppelklick auf dem Smartphone oder tippt schnellstmöglich seinen Pin ein ;)

Und bei Bargeld sind es halt ein paar mehr scheine, die man dann auch doppelt zählt.

Tja, wir optimieren uns unser leben kaputt.

Mehr Effizienz? Sicherlich, aber dafür auch weniger Lebensqualität.

Also meine Lebensqualität ist gestiegen seitdem ich nicht mehr an mein Portmonee denken muss (würde ich zumindest so beschreiben, auch wenn’s nicht viel ist)

Jop, bei mir auch. Handy raus, doppelt auf power Button oder halt mit der Apple Watch, easy. Oder wenn das Internet im Laden super läuft, dann per App mit der jeweiligen App. Alles einfacher und besser, als Portmonee und die Karte rausfriemeln und eventuell fallen lassen oder sonst was.

Ohne es jetzt ganz genau zu wissen, aber ist der Unterschied zwischen Smartwatch/Smartphone und Karte ohne Authentifizierung nicht dadurch zu erklären, dass der RFID-Chip in der Karte passiv ist und erstmal Energie vom Kartenleser braucht, während die Geräte ihre Energie selber haben und nicht erst „aufnehmen“ müssen?

Genau das wollte ich gerade schreiben. Und man kennt es ja aus der täglichen Erfahrung: Mit Handy/Watch piept es quasi sofort, während es nach dem Dranhalten der Karte geschätzt 1 Sekunde dauert. Eben weil diese erst mit der Energie vom Kartenleser „aufgeweckt“ werden muss.

Kletskassas :D Oh mein Gott. Die armen Mitarbeiter. Wenn ich an der Kasse miterlebe wie irgendwelche Kunden die Mitarbeiter mit ihren Problemen vollschwallen, denk ich mir immer nur so…such dir gefälligst einen Therapeuten. Der arme Mensch an der Kasse wird nämlich fürs Kassieren bezahlt (könnte man auch selbst drauf kommen) und nicht um sich deinen Mist anzuhören.

Das sehe ich anders. Ich bin zwar in der glücklichen Lage, noch menschliche Kontakte zu haben. Es gibt aber viele Ältere Menschen, deren einziger Kontakt zur Außenwelt, der Einkauf im Supermarkt ist. Dafür sind solche speziellen Kassen ein großer Gewinn. Und sicher werden gerade an diesen Kassen bestimmt auch Leute eingesetzt, die für solche Gespräche emphatisch sind.

Ja, für die einen ist halt ein zeitoptimierter Durchlauf durch den Einkaufsladen das Ideal, für andere ist der Einkauf selbst ein positives Erlebnis.

Ich halte es durchaus für Sinnvoll „langsame“ Kassen zusätzlich einzurichten. Genauso wie Schnellkassen. Und natürlich brauche ich auch die dementsprechenden Mitarbeiter an den Kassen.

Aber selbst in Deutschland werden ja mittlerweile Mitarbeiter in Supermärkten geschult, dass die Kunden kein Störfaktor sind, sondern dass man diese Unterstützt, da sie letztenendes der Grund für den Job sind.

Ich find’s super, vermutlich ist man dann an den normalen Kassen dann auch schneller durch mit dem Einkauf, während andere die da Lust drauf haben an den Schnackkassen klönen können. Zudem dürften sich Kassierer auch mehr gewertschätzt fühlen wenn sie nicht nur wie Maschinen die Produkte übern Scanner ziehen. Winwinwin quasi.

Wegen solchen Leuten mag ich Kassen zum selbst scannen. Keine Rentner und auch sonst niemand, der einen selbst oder andere volllabert und den Betrieb aufhält.

Kommt auch auf den Händler an. Aldi und Lidl sind bei Apple Pay ratzfatz. Da dauert der Bon lange. Globus ist bei Apple Pay und dem Bon langsam.

Naja die Karte liegt ja irgendwo in der Tasche, Jacke was auch immer und muss erstmal gesucht werden. Das Smartphone hat wahrscheinlich jeder gerade in der Hand *lach*

Ob meine Frau jetzt den Geldbeutel oder das Smartphone aus der Handtasche rauskramt dauert ähnlich lange *duckunwech*

In Amsterdam stand ich nach dem Besuch diverser Coffee Shops auch immer sehr entspannt plauernd vor Kassen oder was auch immer. Tolle Stadt mit großartiger Architektur, sowohl alter als auch neuer – aber ich schweiche ab.

Entschleunigung, ja, hierzulande muss immer alles schnell gehen. Keine Zeit für etwas/jemanden, weiterrödeln, um dann mehr, mehr, mehr Zeug zu kaufen.

Ja, das ist wie das Gleichnis vom Deutschen Touristen, der dem Griechischen Fischer erklärt, dass er mehr Geld machen könnte, wenn er effizienter arbeiten würde und nicht so entspannt am Hafen herumhängen würde, damit er Geld hat für z.B. Urlaube an so schönen stellen wie… diesem Hafen ;)

Ja. Der erste Teil war humoristischer Natur, der zweite Absatz geht in die Richtung.

Damit konnte nun wirklich keiner rechnen.

Was die Brauchbarkeit der und anderer Studien betrifft, ist es zum Schluss des Artikels gut zusammengefasst.

Aber gut, dass wir darüber geredet haben.

Verstehe nicht so ganz, was an der Studie „stutzig“ machen soll? Ergebnis ist eindeutig, war zu erwarten und unterstreicht, wie vorteilhaft die konsequente Digitalisierung ist.

Oder stehe ich da gerade komplett auf dem Schlauch?

Ich lebe lieber in einer analogen jetzigen Welt

Die Begründung am Ende klingt für mich zumindest im Supermarkt relativ schlüssig. Bei einer hohen Summe hat man wahrscheinlich am Ende viele Produkte, die zwar gescannt wurden, aber noch nicht wieder zurück im Einkaufswagen sind. Das Kassenpersonal sagt „153,76 €“ (=Zahlungsvorgang startet) aber der Kunde packt erstmal seine restlichen drei Toastpackungen, zwei Eierkartons und den Schokopudding in den Wagen, bevor er das Handy aus der Tasche friemelt und ans Gerät hält. Beim kleinen Einkauf geht das Packen der zwei Colaflaschen schneller, so dass das Handy auch schneller am Gerät ist. Somit ist der Zahlvorgang beim kleinen Einkauf meistens zeitlich schneller.

Die Karte muss erst aus dem Geldbeutel geholt werden, während das Smartphone/ -watch meist schon an der Kasse in der Hand sind.

Am längsten dauert es hinter alten Frauen mit Hackenporsche.

denn da wird nur die Hand aufgehalten und das Jüngelchen hinter der Plexiglasscheibe muss sich das Geld selber zusammensuchen.

Also ich meide diese Situation.

Ändert nichts daran dass nur Bargeld Freiheit bedeutet. Aber ist ja wieder Aluhut, wenn es bereits Pläne gibt Digitalgeld auf der hohe Kante zukünftig jeden Monat zwangsentwerten zu lassen. Oder man dann nur bis zum gewissen Limit Dies und Das kaufen darf. „Tut uns leid, ihr Urlaubs-CO2-Kontigent ist für die nächsten 3 Jahre erschöpft. Bitte machen sie ihre Selfies zu Hause!“

Welche Freiheit meinst du? Die Freiheit am Monatsanfang an einem gesprengten Geldautomaten stehen zu dürfen? Solange du keinen gelddrucker zuhause hast bist du am Ende genauso unfrei wie jeder mit Karte. In deiner dystopischen Welt wärst du wohl eh dann schon in der 3 Monatshaft (ohne Anklage wie aktuell in Bayern möglich) wegen ter-rot Verdacht ;)

Ich zahle Bar, und hoffe das es so bleibt. Es geht keinen etwas an was ich kaufe.

Nur Bares ist Wahres! Beep, und Punkte sammeln nicht vergessen. Wie oft ich das sehe und erlebe.

Du mußt jetzt noch wachsamer sein!

Ich zahle inzwischen auch super gern mit dem iPhone. Leider graben wir uns damit selbst das Grab in Form der noch schnelleren Abschaffung des Bargeldes. Damit meine ich den Vorteil der unkontrollierten Aufbewahrung von Werten. Es ist eigentlich ein universelles Problem. Bargeld = sichere Privatsphäre, wenn gewünscht.

Zahlen mit Karte = mein Geld liegt auf fremdem Server in der Cloud.

Wa‽

Könnt ihr bitte „umso“, „desto“ und „je“ hier mal grundlegend in die richtige Reihenfolge bringen. Ist ja wie der Aufsatz eines Drittklässlers. ;-)

Wenn Theoretiker Studien durchführen…

Ganz einfache Überlegung:

Desto mehr ich einkaufe, desto teuerer ist es natürlich. Aber desto mehr räume ich auch in den Wagen oder die Taschen. Meistens sagt man dann doch schon, wie man zahlen will, räumt aber noch weiter die Artikel weg, während das Terminal schon aktiv ist und wartet.

Handy hat man sofort griffbereit, die Karte muss erst aus dem Portemonnaie raus und ab 50€ dann auch noch PIN Eingabe.

Keiner hält an der Kasse den Verkehr so auf wie diese Bargeld-Fetischisten. Da ich selbst an der Kasse arbeite kann ich das ganz ohne jede Stoppuhr sagen. Am schlimmsten wenn sie dann noch anfangen „Ah, warten Sie, ich hab‘ noch 28 Cent klein“ und dann geht die Krümelzählerei los. Irrsinnig. Und dann noch von „Freiheit“ reden. Die Leute reden sich ihren begrenzten Horizont schön. Nichts anderes.

Die Uhr ist vermutlich einfach schneller zu Hand als die Karte, die viele erst dann aus dem Portemonnaie kramen, wenn sie schon zur Zahlung aufgefordert werden. Und es ist natürlich auch eine Generationenfrage – mit dem Alter wird man nicht schneller.