Features fehlen nach Update

Banking-App Banking4: Produkt-Split entfernt Funktionen

Die auf die Verwaltung mehrerer Konten spezialisierte Banking-Applikation Banking4 steht fortan in zwei unterschiedlichen Versionen zum Download bereit. Neben der klassischen Anwendung „Banking4“ für private Anwender, bieten die Macher nun auch die Profi-Version „BankingZV“ für den gewerblichen Zahlungsverkehr im App Store an.

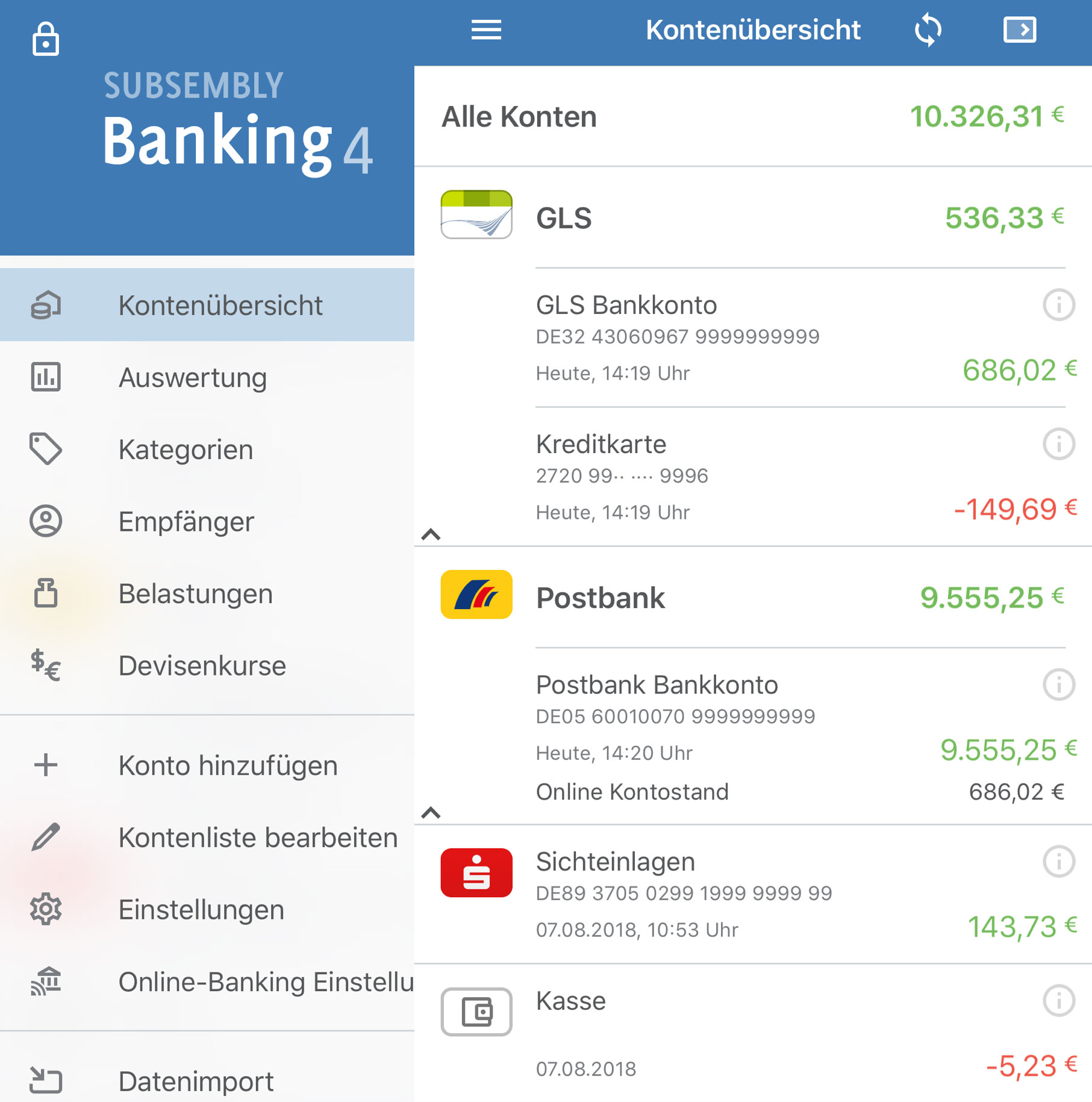

Der Klassiker: Banking4

Der Produkt-Split der langjährigen ifun.de-Empfehlung trifft Nutzer auf iPhone und iPad unvorbereitet. Während die gleichnamigen Desktop-Anwendungen für Mac und Windows bereits mit Ausgabe 7.0 im Februar 2019 eingeführt wurden, erfolgte die Umstellung auf Apples Mobilgeräten mit dem Punkt-Update auf Ausgabe 7.4, die seit dem Wochenende automatisch installiert wird.

Seither gibt sich Banking4 auch auf dem iPhone „für private Anwender optimiert“, was in Fall der Mobil-Applikationen leider als klassischer Euphemismus eingestuft werden muss. Das Update brachte, von 16 neuen Kategorie-Icons abgesehen, keine zusätzlichen Funktionen für Privatanwender, sondern entfernte vorhandene Profi-Funktionen wie Lastschriften und Sammelaufträge, um diese ab sofort nur noch in der frisch gestarteten BankingZV-App anzubieten. Diese wird im App Store ab sofort für 49,99 Euro angeboten.

Die neue Geschäftskunden-App: BankingZV

Schlecht kommunizierte Umstellung

Eine Umstellung, die wir zwar nachvollziehen können, uns jedoch eine transparente Kommunikation und etwas mehr Vorlauf gewünscht hätten.

Vor allem, da sich Banking4 in den vergangenen Jahren stets anwenderfreundlich verhielt und seine Beliebtheit nicht zuletzt der Tatsache zu verdanken hat, dass man konsequent auf den heutzutage fast überall anzutreffenden Kategorie-Schabernack wie Preisvergleiche, Versicherungs-Angebote und die Auswertung der Konto-Umsätze verzichtete.

Als eine der letzten Vertreter ihrer Art bietet sich Banking4 nach wie vor zum fairen Einmalkauf an – entsprechendes Verständnis haben wir dafür, dass man die Produktpalette diversifizieren und gleichzeitig vereinheitlichen möchte.

Auch ist nachvollziehbar, dass man Kunden mit geschäftlichem Zahlungsverkehr mit einer gesonderten Profi-Lösung bedienen möchte, die ruhig auch ein wenig mehr kosten darf – dies auch klar zu kommunizieren, hätte dem Image der App besser getan als die Feature-Amputation durch die Update-Hintertür, die wahrscheinlich für eine Zunahme an Support-Anfragen gesorgt haben dürfte.

Uns haben jedenfalls mehrere E-Mails zum Thema erreicht, die teils verständnisvoll, teils verärgert aber doch alle überrascht formuliert waren.

![]()

HBCI Anbindung funktioniert aber weiterhin mit der normalen Version. Meine Konten lassen sich noch abrufen.

Zugegeben, glücklich gelöst ist das wirklich nicht. Allerdings werden die „Profi-Funktionen“ die nun in der „Privat-Version“ fehlen wohl von den wenigsten Privat-Anwendern vermisst werden. Wer zieht schon als Privatanwender Lastschriften ein… Die Zahl der tatsächlich „Geschädigten“ wird wohl überschaubar sein. Und so wie ich den Subsembly Support bislang kennengelernt habe, wird sich für die echten Fälle sicherlich eine kulante Lösung finden lassen.

Besser kommunizieren hätte man das sicherlich können. Aber was hätten die Entwickler sonst tun sollen? Wer hier jetzt jammert, hat sich an anderer Stelle bestimmt schon über die „Abo-Pest“ beschwert. Mit der fehlenden Möglichkeit für bezahlte Updates ist das sicherlich eine vertretbare und auf Dauer gute Lösung für die App.

Bei mir gehört Banking4 jedenfalls seit langen zu den zuverlässigsten und meist genutzten Apps. Zusammen mit MoneyControl als Haushaltsbuch pflege ich damit meine Finanzen. So solide Apps gibt es sonst leider nur noch wenige. Selbst wenn man nun zur Profi-App wechseln müsste, wäre es sicherlich zu verschmerzen nach Jahren noch einmal für eine aktuelle Version zu zahlen.

+1

+1

Kann nur zustimmen. Hätte eine bessere Kommunikation sein können, wird aber für 99% der betroffenen gar keine großen Auswirkungen haben. Support bei Subsembly ist spitze und da wird es bestimmt aus Kulanz irgendwas geben in der ersten Zeit des Umstiegs.

Andererseits hätte man es auch ahnen können, das es der App auf mobilen Geräten genauso ergehen wird wie den Desktop-Varianten. Macht ja dann auch etwas mehr Sinn.

Ich nutze Banking4 seit vielen Jahren und habe den Support ebenfalls als sehr hilfreich empfunden. Was mir leider tatsächlich fehlt ist die „Optimierung für Privatkunden“ im Sinne von besseren Auswertungen, das ist immer noch so rudimentär wie eh und je.

Ich habe Outbank nochmal eine Chance gegeben und muss sagen das hat sich deutlich verbessert seit den Zeiten von Stoeger IT und den nachfolgenden Turbulenzen. Das funktioniert richtig gut, auch die Desktop Version und der Secure Sync. Reporting liegt auch vorn, von daher werde ich mir den Kauf von Banking4 Mac sparen und wohl tatsächlich zu Outbank wechseln.

Mir fehlt nur die Datenübernahme

Alternativ bliebe nur Banking4i mobil + MoneyMoney. Banking 4 Desktop für 30€ ist mir zuviel Geld für den Mehrwert ggü nur Mobil bei den rudimentären Auswertungen, da gibts auch MoneyMoney für

+1

Optisch und funktionell einfach immer Outbank unterlegen.

LOL – wer/was ist Outbank?

Den Namen habe ich vor Jahren aus meinem Gedächnis gelöscht- hatte aber etwas mit „Geldvernichtung“ zu tun- wenn ich mich recht erinnere…

Kurzum- die können machen, was sie wollen, mit denen werde ich nie wieder geschäftliche Beziehungen pflegen.

Dies spiegelt übrigens meine Meinung wieder und soll keine Empfehlung sein.

bis letzte Woche habe ich auch so gedacht, wobei diese vorgefasste Meinung noch aus Zeiten Stoeger IT und den Dramen danach stammte. Outbank ist mittlerweile richtig gut geworden, dito der Secure Sync. Nur halt kein Import oder Datenübernahme.

keine Sorge, da in deinem Kommentar fast ausschließlich Meinung drin war, kann man es auch nur so verstehen…

Nö

oh doch!

1+

macht man Lastschriften am iOS.

Ok, iPad kann ich mir noch vorstellen.

aber ich muss sagen, dass ich die ZV Version am Mac habe und das reicht mir erst mal aus.

Beide Apps können ja mit dem gleichen Tresor umgehen.

Das hätte sich mal Outbank erlauben sollen, da wäre der ifunübliche Shitstorm groß gewesen…..

Outbank hat aber auch sonst schon durch kaum vorhandenen Support und andere Dinge negativ hervorgetan. Das ist bei Subsembly zum Beispiel komplett anders. Ich hab selten so schnell Supportanfragen beantwortet bekommen wie von Subsembly.

Kann und konnte noch nie über den Support klagen. Wohingegen von Banking4 schon der Umgangston vom Support eine Frechheit ist.

Ich hab auch die App die letzten Jahre genutzt. Jetzt bin ich zur Commerzbank gewechselt und die App ist nutzlos, da ich ja nur Buchungen anrufen kann. Gibt es da ne Möglichkeit auch über photoTAN der Commerzbank die App zu nutzen?

Als ich noch bei der Coba war konnte ich Zahlungen immer mit der in der App hinterlegen HBCI Schlüsseldatei freigeben.

Bei der Comdirect funktioniert PhotoTAN.

…wieder ein Grund mehr, nicht zur Commerzbank zu wechseln…

+1

ich kann nicht verstehen, warum man eine Software/app verantwortlich macht, für die technisch unfreundliche Banken, die doch die „Ursache“ sind.

dort reit sich ja auch die ING ein

Ach, ifun, willkommen in der Welt der Realität. Die Zeiten sind vorbei, wo sich Entwickler „fair“ über einen Einmalkauf finanzieren konnten. Das hat nix mit Böswilligkeit zu tun und man muss auch nicht über unperfekte Kommunikation enttäuscht sein. Sie hätte ja doch nur Anlass für eien shit-storm gegeben. Jetzt habt ihr statt 2 halt nur 1 Artikel darüber. So what?

Wäre es nict besser, wenn wir es alle mal als gegeben hinnehmen würden, dass bisherige Fianzierungsmodelle mehrheitlich tot sind? Jeder soll doch einfach fortlaufend zahlen, für Apps die er dauerhaft nutzt. Ja, das wird zur Trennung von Spreu und Weizen führen. Für jeden einzelnen. Denn niemand wird für alle Apps Abos bezahlen wollen. Na und? Dafür sparen wir uns doch x Jahre Dauerschleife in der Diskussion. Die letzten jahre waren schon verschwendet…

Mike, mit welcher Berechtigung soll ich „fortlaufend“ bezahlen? Könnte ja auch Ikea von mir ein Abo für den Tisch verlangen.

Nein, fairer Einmalpreis, 2 oder 3 Jahre Gewährleistung für auftretende Fehler und faire Preise für Updates mit neuen Features.

Alles andere ist abzocke

Um bei deinem IKEA Beispiel zu bleiben:

Banking4i bietet Einmalkäufe. Wer die App dafür vor Jahren (!) gekauft hat, hat seit dem zahllose Updates mit Anpassungen für neue iOS Versionen, Umstellungen der Bank-APIs, etc. kostenlos erhalten.

Um damit gleich zu ziehen hätte IKEA dir in den 60ern einen Tisch verkaufen müssen (Software altert schnell). Der Tisch wäre dann bei jedem deiner Umzüge (neues Gerät, neue iOS Version) restauriert und an die aktuelle Mode angepasst worden. Anfangs war es nur ein Tisch für eine Studentenbude aber mittlerweile hat IKEA den Tisch für dich zum Dinner-Table für die ganze Familie umgebaut. Die Technik hat sich geändert, deshalb gibt es in dem Tisch jetzt auch USB Ladenplätze und schickes LED BlimBlim. Alles kostenlos natürlich…

So was bietet IKEA nicht? Komsich… Frechheit! Bei Software ist das doch auch üblich! Warum dann nicht bei Möbeln!?

So einen Services würde man von IKEA wohl nur erwarten, wenn man dort ein Tisch-Abo hätte. Das wäre doch super! Aber bei Software die man täglich nutzt und damit produktiv arbeitet? Äh! Nä, pfui Abos…

verstanden. du bist für die dauerschleife… ja, auch die diskussionsteilnehmer wird es weiter geben. die realität wird aber auch für diesen nicht halt machen.

@mHumm:

Und wenn Ikea jetzt bei dir vorbei kommt und deinen Tisch um 50cm kürzt, weil die meinen, dass eigentlich nur Profis so einen langen Tisch brauchen?

So einen „Service“ würdest du gutheißen?

@Peter

Nein, aber hier wurden auch keine Funktionen „gekürzt“ die fast alle Nutzer betreffen sondern nur Funktionen die fast keinen Privatnutzer betreffen. Im IKEA Beispiel wurden also nicht 50cm von der ganz wesentlichen Tischplatte entfernt sondern es wurde der im Tisch integrierte HDMI Adapter ausgebaut der nur genutzt wird wenn man den Esstisch mittlerweile als Konferenztisch nutzt.

Klar, für Nutzer des HDMI Adapter ist das ein Rückschritt. Aber die haben bislang davon profitiert einen günstigen, privaten Esstisch für ihre Konferenzen nutzen zu können. Wenn Sie die Funktion wirklich vermissen ist es daher mehr als fair und angemessen und wohl auch zu verschmerzen dafür nochmal 50 EUR zu bezahlen. Dafür bekommt man ja auch wieder jahrelange Produktpflege kostenlos.

Statt sich über den fehlenden Adapter zu ärgern sollte man sich also lieber über den tollen Support freuen, den man sonst fast nirgends bekommt.

mHumm: Hat dir auch jemand was vom Gehirn weggenommen, weil du dachtest, dass das nur Profis brauchen?

Beim Kauf einer Ware kann ich drauf bestehen, dass diese die beworbenen Eigenschaften besitzt. Hinterher etwas zurücknehmen, um es dann teurer noch einmal zu verkaufen, ist Betrug.

Würde es bei Apple endlich mal die Möglichkeit geben, das man kostenpflichtige Update (und nein, eine neue App für Geld einstellen ist nicht genug!) bereitstellen kann, wäre sicher auch schon etwas geholfen. Da bräuchte es bei vielen Apps vielleicht gar keine In-App-Ka**e oder ein Abo.

da gebe ich dir Recht, aber es wäre eben auch nur eine augenwischerei und kein businessmodell, auf das irgendein entwickler seine existenz gründen möchte.

ich wäre da eher für ein kleines abo, das wäre für mich die ehrlichere und tragfähigere bezahlform. warum für kleinen aufwand nicht 0,99 Euro alle 1-2 monate? sieht man kaum. ich vermute: die entwickler fürchten sich selbst vor dem tag der entscheidung, wieviel ihrer nutzer die app wirklich dauerhaft etwas wert ist. bei jeglichem abopreis werden wohl meist mehr als 50% weg sein. die 10%, die es wirklich „wert“schätzen, zahlen dann auch deutlich mehr. ich meine dazu hier bei iphone-ticker vor 1-2 jahren einen interessanten artikel gelesen zu haben, der über einen entwickler berichtete, der aus reinem interesse mit verschiedenen abopreisen experimentierte. die erkenntnis war, dass ab einem bestimmten abopreis weitere preiserhöhungen sich nicht mehr negativ auf die anzahl der abonennten ausübte. ist auch für die entwickler wohl oft neuland.

Im Fall von banking4 ist dies ja gerade nicht der Fall. Auch bankingZV setzt weiterhin auf den Einmalkauf und führt eben kein Abo-Modell ein.

Subsembly wird auf Mac und PC wohl auch weiterhin auf klassische Upgrade-Preise setzen, die außerhalb des App Stores weiter gut funktionieren, nur von Apple nicht angeboten werden.

Sie funktionieren eben auf den anderen Plattformen, weil es schlicht keinen ausreichend großen Markt für Apps > 30 Euro für eine mobile Plattform gibt. Ich sehe daher die Strategie von Subsembly als „Notnagel“, um nochmal eine Runde um ein Abo herumzukommen, während alle Welt bereits darauf setzt. Die eigene BWL wird denen weiter Druck machen und in ein paar Jahren beugen sie sich auch dem Druck der Notwendigkeit. Funktionen rauszunehmen und in einer extra App deutlich teurer zu verkaufen, um beim Einmalkauf bleiben zu können, wird keine Lösung sein, die das Dilemma löst. Woebei das „Dilemma“ einzig und allein darin liegt, dass Nutzer umdenken und entscheiden müssen, was ihnen wirklich wichtig und ein Abo wert ist. Aus meiner Sicht sind das alles nur Geburtswehen der neuen Welt nach dem exponentiellen Smartphone-Boom, der für kurze Zeiten Einmalkäufe als Finanzierungsmodell praktikabel machte.

und ihr entscheidet dann einfach irgendwann willkürlich (nach Kassenlage) ob mir funktionen wieder weggenommen werden, die ich dann in einem neuen einmalkauf dann wieder ersteigern darf…. verbraucherschutz ist hier gefragt…

@Mike

Du kannst ja gerne deine Meinung „Pro Abo“ hier vertreten.

Ich für meinen Teil sehe das allerdings anders. Wenn irgendwann alle auf Abo umstellen und es keine Alternativen zum Einmalkauf mehr gibt, wird das der Zeitpunkt sein, an dem ich überhaupt kein Geld mehr im Store lasse.

Dann gibt’s nen günstiges Android Gerät um 200€ statt nem iPhone…..Die paar Standard Apps wie Messenger, Standard App der Bank und Co und fertig….das wars dann für mich.

Ich habe jahrelang viel und gerne Apps gekauft….Auch mal Kram wie Spiele oder kleine Tools, die ich überhaupt nicht gebraucht hätte….einfach weil mir die Idee/das Konzept gefallen haben….sowas fällt dann auch komplett weg. Wenn alle auf Abo umstellen, überlegen sich die Leute zweimal was sie brauchen….dann überleben nur noch die großen Apps, die täglich von den Menschen genutzt werden und die Vielfalt stirbt aus.

Ich werde dieses Modell jedenfalls niemals unterstützen und ich kenne ausnahmslos niemanden im Freundes-/ Bekanntenkreis, der das anders sieht.

Richtig. Das sind ja aber auch die Pösen, die „auf den heutzutage fast überall anzutreffenden Kategorie-Schabernack wie Preisvergleiche, Versicherungs-Angebote und die Auswertung der Konto-Umsätze“ setzen und sich damit doch tatsächlich finanzieren, dass Nutzer das FREIWILLIG nutzen wollen.

war als Antwort zu Stef’s Kommentar verfasst…

Lastschrift am iOS Gerät einziehen – wusste nicht, dass das geht. Wir nutzen dazu MoneyMoney am Mac in Verbindung mit so einer HBCI oder jetzt heisst sie FinTS Karte.

Geht das auch ohne solche Karten?

Übrigens: Falls hier einer der Mitlesenden einen Kartenleser benötigt der (auch am Mac) einfach nur funktioniert, dem kann ich den von Cherry empfehlen. Suche nach Cherry Chipkartenleser.

Wir hatten vorher zwei Modelle von ReinerSCT, die haben mich fast in den Wahnsinn getrieben. Dann nach vielen Jahren zufällig was von dem Cherry Teil gelesen, gekauft, eingesteckt, läuft seitdem ohne Murren – und günstiger war er noch dazu.

Warum „Euphemismus“? Ich als Privatanwender habe die Funktion Lastschrifteinzug nie genutzt und werde sie auch nicht vermissen . Von daher wurde in der Tat die Anwendung optimiert und übersichtlicher gestaltet. Ich bin nach wie vor ein Fan von minimalen Anzahl von Funktionen in einer App. Aufgeblähte Apps sind unhandlich, Fehleranfälligkeit, aufwändig in der Wartung und werden von den meisten nicht benötigt. Falls Subsembly hier das Pareto Prinzip ansetzt (20% Funktionen für 80% der Nutzer) dann kann ich das nur begrüßen.

Warum nicht Bestandskunden so laufen lassen wie bisher (Umfang wie gehabt)?

Neukunden vermissen es ja in der Regel nicht und können sich vorher ansehen worauf Sie sich einlassen.

Dann gäbe es sicher weniger aufgewirbelten Staub.

Vermutlich wäre es aber umständlicher so, oder?

Ja, es wäre komplizierter, weil sie die Kunden in alt und neu klassifizieren müssten und über die Software an die Benutzerklasse prüfen müssten um die Funktionen für die jeweilige Benutzerklasse freizugeben. Das ist unnötig komplex und fehleranfällig. Sie werden vorher geprüft haben wieviele Nutzer die beschnittenen Funktionen überhaupt genutzt haben um den Grad des Shitstorms vorher einzuschätzen zu können.

Diebstahl… wo ist der Verbraucherschutz???

ich kaufe eine software und man raubt mir meine im Kaufvertrag zugesicherten Funktionen im Nachhinein…

das ist wie im (app-) mittelalter.

Wo steht das denn in deinem Kaufvertrag?

Hehehe

Ich warte noch immer auf die Funktion: das neu anordnen der Icons vornehmen zu können.

Endlich ein Grund, die App endgültig zu löschen.

Ich hatte mich wegen der Lastschriften für banking4 entschieden und diese Funktion auch gekauft. Jetzt ist sie ohne jegliche Ankündigung wegoptimiert und ich soll erneut dafür bezahlen….zum Schnäppchenpreis. Solch ein Umgang mit Kunden halte ich nicht wirklich für seriös.