ALDI, LIDL, Spar: So startet Apple Pay in der Schweiz

«Einfach, sicher und vertraulich.» Drei Schlagworte, die Apples Informationen zum Start des kontaktlosen Bezahlsystems Apple Pay in der Schweiz anführen und den bevorstehenden Länder-Start erstmals auf Deutscher Sprache kommentieren.

So erklärt Cupertino den bereits im Vorfeld der Apple-Keynote prognostizierten Apple Pay-Start bei unseren Nachbarn nun auf der neu eingerichteten Sonderseite apple.com/chde/apple-pay/ und listet hier auch die teilnehmenden Einzelhandelspartner.

Die Eidgenossen können Apple Pay demnächst in über zehntausend Geschäften einsetzen und von der iPhone-Bezahlung unter anderem bei ALDI, Apple, avec, Hublot, KKiosk, LIDL, Louis Vuitton, MobileZone, Press & Books, Spar, Tag Heuer und TopCC Gebrauch machen.

Unterstützt werden alle Kreditkarten von VISA und Mastercard die von den teilnehmenden Kartenausgebern ausgestellt wurden. Dazu zählen momentan die BonusCard, die CornerCard und die SBPS.

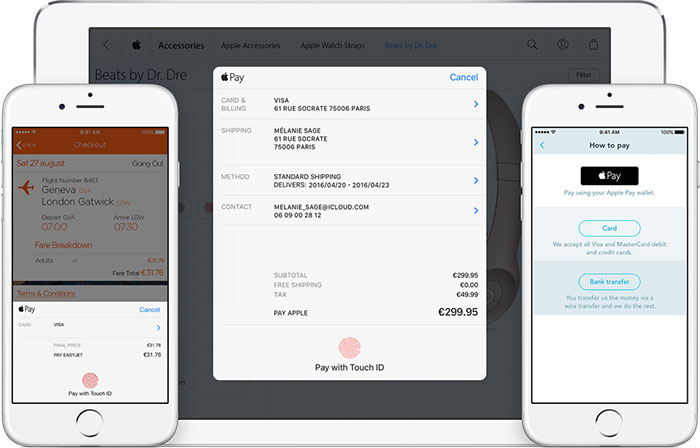

Bezahlen mit einer Berührung – mit Touch ID. Jetzt kannst du in Geschäften mit einer kleinen Bewegung bezahlen. Du musst keine App öffnen und noch nicht mal dein Display aktivieren. Alles läuft über die NFC Antenne im iPhone 6s, iPhone 6 und iPhone SE. Lege zum Zahlen einfach deinen Finger auf den Touch ID Sensor, während sich dein iPhone in der Nähe des kontaktlosen Lesegeräts befindet. Oder doppeldrücke die Hometaste, wenn dein iPhone gesperrt ist, um auf Wallet zuzugreifen und schnell zu bezahlen. Deine Kartennummer wird nie auf dem Gerät gespeichert, und wenn du zahlst, werden deine Kartennummern auch nicht an den Händler geschickt. Apple Pay weist jedem Einkauf eine einzigartige Transaktionsnummer zu. So bleiben deine Zahlungen vertraulich und sicher.

Die Sonderseite zum Frankreich-Start lässt sich hier einsehen.

Was mich wundert das Migros nicht aufgelistet ist, bzw man davon nichts hört. Dort funktioniert es nämlich mit meiner Amerikanischen Kreditkarte bereits seit langer Zeit.

Klar Migros und Coop haben eigene App’s (TWINT) aber das NFC Terminal wird dadurch ja sicher nicht entfernt oder blockiert?

Ich glaube, dass Migros und Coop durch ihr Twint-Commitment (können wir dieses Projekt bitte wieder abblasen? Bluetooth? Really?) nicht gross publizieren dürfen, dass Apple Pay bei ihnen auch funktioniert. Aber sie haben gegenüber anderen Seiten bestätigt, dass sofort Apple Pay funktionieren wird.

Dies kann natürlich auch möglich sein, ich jedenfalls nutze es sehr gerne in meiner Migros :)

Migros und Coop haben bereits über Twitter bekannt gegeben dass sie ApplePay ready sind. Und zum Start an bei ihnen mit Apple Pay bezahlt werden kann

Deutschland ist wohl ein Entwicklungsland :(

Warum nicht endlich in Deutschland. Unverständlich für mich.

Für mich nicht. Ich glaube eher das viele denken das Deutschland fortschrittlich ist. Aber dem ist nicht so. Einfach mal sich mit andere Länder befassen. Der IT-Sektor ist in Deutschland mehr als schwach.

Hast Du Beispiele dafür? Ich finde Deutschland gar nicht so schwach. Mobilfunk Abdeckung und Übertragungsgeschwindigkeiten erscheinen mir in D deutlich besser als in anderen Ländern. In D wurden schon Flatrates angeboten wo andere Länder noch mit ihrem Datenguthaben haushalten mussten. Auch die Kosten waren schon immer geringer als in anderen Ländern (wenn man mal von Asien und Osteuropa absieht). Ich finde D steht nicht so schlecht dar. Lediglich auf dem Finanzsektor hinken wir etwas hinterher. Das liegt aber weniger an den Möglichkeiten als an unserem Mindsetting. Solange wir uns ohne Bargeld unwohl fühlen wird sich das auch nicht ändern lassen.

Schau mal die Tarife von Österreich an ;)

Sehe ich auch so. War letztens in POLEN abends in einem Club. Dort haben fast alle mit Kreditkarte per nfc gezahlt. Jedes Getränk. Hier in Deutschland leider noch undenkbar. Da muss man sich schon Gedanken machen.

Bereits 1997 konnte man an spanischen Geldautomaten mehr als heute an deutschen – z.B. Eintrittskarten für Fußballspiele oder Konzerte kaufen.

https://de.statista.com/infografik/1064/top-10-laender-mit-dem-schnellsten-internetzugang/

Deutschland liegt mit der durchschnittlich verfügbaren Internetgeschwindigkeit alles andere als vorne. Dazu kommt, dass Unternehmen wie die Telekom sich weigern in Technologien zu investieren, die auch in der Zukunft noch tragbar sind. Polen bspw. ist was den Internetanschluss per Glasfaser angeht deutlich weiter als wir.

Mobilfunktarife in Deutschland sind unerhört teuer. Im Vergleich zu bspw. Österreich zahlen wir uns dumm und dämlich.

Für Apple kommt dann noch dazu, dass in Deutschland die Kreditkarte fast nicht verbreitet ist. Ohne eine Kreditkarte kannst du Apple Pay aber nicht nutzen.

Deutschland war mal recht weit vorne, hat sich dann aber ausgeruht und den Fortschritt verschlafen. Jetzt wird noch versucht die alten Technologien bis zum geht nicht mehr zu nutzen und die Quittung bekommen wir so langsam dafür. Mal sehen wie lange es noch dauert, bis wir wichtigere Dinge als Apple Pay nicht bekommen.

weil Kreditkarten Zahlungen in DE allgemein nicht hoch im Kurs stehen.

Mal die Zahlen von Statista zum Einsatz von Kreditkarten in Deutschland: 760.000.000 Transaktionen bei einem Jahresumsatz von 95.000.000.000 € und das für das Jahr 2014.

Im Umlauf befanden sich 2014 ca. 32.000.000 Karten!

Das dürften dann wohl doch ein Markt sein bei rund 80.000.000 Einwohner die das Land zählt.

Matze das lohnt noch nicht, erst wenn 160 Mil der 80 Mil deutschen jeweils zwei oder mehr CCs besitzen, dann wirds rentabel. So sind das doch nur Peanuts. Portokasse und so :D

Einerseits hat die Schweiz eine hohe iPhone dichte ca 50% aller Smartphone Besitzer haben ein iPhone, auch ist fast in jedem Ladenlokal ein NFC Terminal installiert. Auch denke ich das in DE die EU noch mitmischt…

Bin froh es endlich offiziell nutzen zu können mit einer Schweizer Kreditkarte, Testweise habe ich es mit meiner Amerikanischen Kreditkarte genutzt, da dort aber Gebühren anfallen blieb es aber nur zu Testzwecken oder wenn ich die Geldbörse im Auto liegen gelassen habe.

Die EU Vermutung ist hinfällig durch den Launch in Frankreich, allerdings zahlt in Deutschland echt kaum jemand mit Kreditkarte, dementsprechend sehe ich da auch eher den Grund. NFC Terminals sind selbst in Österreich fast überall vorhanden, ich habe hier einfach Abhilfe mit einem Sticker auf der iPhonerückseite geleistet.

Die EU-Vermutung ist offenbar nur um darzustellen, dass dumme Vorhaben angeblich nicht hier entstanden. Zensursula (Ursula von der Laien) wollte angeblich nur eine Empfehlung der EU umsetzen (EU darf nicht entscheiden!). Und wer hat die EU zu dieser Empfehlung gebracht? DE!

Stimmt das mit Frankreich habe ich nicht bedacht. Naja.. we will see

Absolut nachvollziehbar für mich.

Es heisst kkiosk, nicht nur Kiosk

Ich bezweifele inzwischen das Apple Pay in absehbarer Zeit in Deutschland eingeführt wird. Generell finde ich es bedauerlich das es immer mehr Funktionen in der Apple SW gibt (auf allen Plattformen) die auf den amerikanischen Markt zugeschnitten sind und sich in anderen Ländern kaum durchsetzen werden. Naja, ist nun einmal ein US Unternehmen …

Gibt es Informationen darüber wieviel Apple von den Kreditkartengebühren bekommt? Gerade bei Frankreich wäre dies sehr interessant, ich vermute die haben ähnlich niedrige Kreditkartengebühren wie Deutschland? Weiß da jemand mehr darüber?

Frankreich hatte vor dem EU-Gesetz 0,6 % , jetzt 0,3 % KK und 0,2 % KK Debit

Deutschland hatte 1,8 %

Leider stellen sich die Kartenanbieter VISECA und Co quer und wollen ihre „tolle“ eigene Lösung an den Markt bringen.

Bleibt nur ein Wechsel zu Cornercard. Rate allen Schweizern den KK-Anbieter zu wechseln um den Druck auf dieses kindhafte Verhalten von VISECA zu erhöhen!!

„Rate allen Schweizern den KK-Anbieter zu wechseln…“

nur wegen Apple Pay sollen alle ihre KK wechseln? Naja, nicht gerade ein Killer feature für mich. Nein danke.

Naja, Viseca ist ja nicht gerade für ihr kundenorientiertes Handeln bekannt. KK von Grossbanken machen nur in einem Paket Sinn (sprich Debitorenkarte von dort und Konten auch). Also bleiben noch Conèrcard usw. Cornèrcard hat sehr gute Produkte und ist mit 1.1 Mio Kreditkarten auch nicht ein kleiner Player. Ich persönlich finde die Prepaid-Karte von SwissBankers super. Habe auch die TravelCash Karte und kann mich nicht beklagen.

Definitiv. Die Lösungen Paymit und Twint überzeugen mich überhaupt nicht. Und ich will gar nicht wissen, wie das Ergebnis der Fusion aussehen wird. Viseca bringt jetzt auch irgendetwas raus (wenn man die beiden anderen Apps anschaut von Viseca, weiss man, dass diese Bezahllösung schrecklich sein wird). So haben wir 3-4 Konkurrenten in der Schweiz. Der Markt ist viel zu klein dafür. Und Apple Pay wird sicherlich nicht verschwinden. APay hat auch (in der Umsetzung), dass beste Produkt. Gerade, dass man kein App suchen muss usw. spricht für diesen Dienst. Aber lassen wir den Banken und der Viseca ihre Überheblichkeit und ihre halbdurchdachten Lösungen.

Die kleine Teilnehmerzahl bei den Banken wir in langer Sicht aber keine grosse Rolle spielen. Ich glaube, dass es nur noch eine Frage der Zeit ist, bis Apple auch ins Bankengeschäft einsteigt. Oder jedenfalls ins Kreditkartengeschäft. Nicht heute oder morgen, aber ich schätze die Chancen als hoch ein, dass Apple in einigen Jahren ihre eigene Kreditkarte rausbringt. Natürlich nicht eine physische Karte, sondern eine virtuelle Karte für Apple Pay.

Sehe ich auch so. Lasse mir von Viseca nicht Twint aufzwingen. Apple Pay ist die einzige vernünftige Lösung. Werde die Libertycard beantragen.

Eine CornerCard kann man doch auch als Deutscher beantragen oder? Würde ApplePay damit funktionieren?

Das sollte gehen, ich habe als deutscher jedenfalls eine CornerC, seit Jahren über meinen Arbeitgeber gratis

Kannst Du mal rauskriegen wie der das macht? Das Formular nimmt nur Schweizer Adressen… Oder ist Dein Arbeitgeber in der Schweiz?

Ja stimmt es lassen sich nur noch CH Adressen verwenden auf der Webseite, soll aber laut diverser Internet Einträge immernoch möglich sein, eventuell übers Call Center ?

Arbeitgeber Sitzt in Düsseldorf ;-)

Mit der gesetzlichen Umstellung auf IBAN im Lastschriftverfahren mussten viele Terminals umgestellt werden und haben meist auch NFC bekommen.

VISA/ Mastercard haben in einige Geschäften schon Werbung für NFC Zahlungen gemacht.

Neue KK haben ja ein entsprechendes Symbol drauf.

Kunden mit NFC fähigen Smartphones können auch an diesen Terminals zahlen, wenn dies – wie bei Apple Pay – eingerichtet ist.

Der Einzelhandel ist also bereit.

Die Kreditkartenanbieter auch.

Es liegt also nur an unseren Banken.

Das stimmt. Schon in vielen Geschäften kann man mit NFC zahlen. Diese Woche habe ich schon kontaktlos bezahlt bei Aldi, Lidl, Rossmann, Hornbach, mömax.

Ich finde auch, dass der Einzelhandel bereit ist

Der Fakt ist richtig, die Argumentation falsch. Mit IBAN hatte das gar nichts zu tun, dass die Terminals ausgetauscht wurden.

Das Artema Hybrid (das u.a. von Lidl eingesetzt wurde) von Verifone z.B. war einfach lange schon End of Life. Die Auswahlprojekte für neue Terminals liegen bei großen Händlern wie Aldi, Rewe und Lidl seit Jahren…und die neuen Terminals konnten eben alle NFC.

Die Terminalhersteller haben für die alten Terminals keine Firmwareupdates zu IBAN zur Verfügung gestellt, weswegen diese gegen neue ausgetauscht wurden, die dann halt NFC konnten.

Mag sein, dass es auch noch andere Gründe gab, deswegen ist meine Argumentation aber nicht falsch.

Hier in der EU bekommen die KK-Firmen scheinbar ca. 0,3%. Apple möchte, wenn ich richtig vernommen habe, möchte Apple 0,15%. Das wäre die Hälfte. In der USA erhalten evtl. die KK-Firmen mehr, weshalb die 0,15% nicht so sehr in das Gewicht fallen, falls meine Annahme stimmt. Ich wiederhole, dass es nur eine Annahme ist. Aber wenn dies wahr ist, könnte es evtl. ein Grund sein, weshalb sich unsere KK-Firmen dagegen noch immer sträuben. Aber evtl. liegt es tatsächlich daran, dass für scheinbar viele Bargeld lacht, was ich hasse, da es meine Taschen ausbeult (ja, übertrieben, weil ich es auf das Nötigste reduziere, aber dennoch nervt es, dass man jedes Mal einplanen muss, ob man genug Bargeld bei sich hat, obwohl Apple Pay fast so anonym wie Bargeld ist, obwohl zur Registrierung Kreditkarten gebraucht werden!).

Klappt das auch mit der Apple Watch?

Ja

Wo drück ich dann auf der Uhr drauf bzw. was muss ich tun?

du häst die uhr wohl, während sie am handgelenk ist, über das terminal.

Die Uhr muss entsperrt sein, sowie am Handgelenk angelegt sein. Ob es eine aktive Verbindung zum iPhone braucht bin ich mir nicht ganz sicher aber denke ja.

Einfach nur ranhalten. Sonst nichts.

Achja und in der Apple Watch App die Karte einstellen.

Die Kommentare stimmen nicht ganz. Bezahlt werden kann auch mit der Apple Watch – sogar komfortabler als mit dem iPhone. Die Watch an sich muss „entsperrt“ sein – also es dar nicht nach dem Passwort gefragt werden (wird auch durch einmalig TouchID am iPhone erledigt).

Zum bezahlen hältst du die Uhr ans Terminal und drückst einmal kurz die Digital Crone zum bestätigen.

Mal schauen ob man in Frankreich ein Konto eröffnen kann mit einer unterstützten Karte. Dank EURO und SEPA sollte ja außer den Konto und Kartengebühren bei Zahlungsvorgängen in Deutschland keine Kosten entstehen.

Hoffentlich sucht hier jemand die Optionen raus. Mir reicht es langsam mit den deutschen Banken die in der vorgestrigen Welt leben.

Schreib mal bitte Deine Erfahrungen.

Da auch boon dort starten wird, wird es wie aktuell mit boon aus Großbritannien funktionieren. Nur günstiger, da alles in Euro geschieht.

Dann ist Boon France ja die Lösung für alle die Lust haben in Deutschland.

Die Uhr muss entsperrt sein, sowie am Handgelenk angelegt sein. Ob es eine aktive Verbindung zum iPhone braucht bin ich mir nicht ganz sicher aber denke ja.

Dann einfach ans NFC Terminal halten und es wird abgebucht.

Und jeder jammert das es in Deutschland nicht geht!

Ich finde es gut somit bin ich mit Bargeld besser bedient und man hat sein Geld immer im Griff aber das kennt die Jugend ja nicht die leben zum größten Teil auf Pump was sich irgendwann rächen wird!

Mimimimi…

Die Wahrscheinlichkeit Bargeld dabei zu haben ist bei mir wesentlich geringer als das Handy dabei zu haben.

Ich würde mich als U30 noch zu angesprochenen „Jugend“ zählen und bezahle mit vorhandenem Geld.

Ich muss sagen, dass ich mit meiner Debit Kreditkarte (von Number26) Ausgaben viel besser im Griff habe. Zahlungen sind sofort in der Banking App sichtbar und werden direkt abgebucht. So sehe ich genau, wo das Geld geblieben ist.

Ganz genau. Außerdem, was soll daran besser sein, wenn es nicht kommt. Du kannst doch machen was du willst, muss es nur für so leute wie dich dann zurückgehalten werden, damit ja nicht mit neuen Technologien in Berührung kommt. Komisches denken.

Ist irgendeine Schweizer Karte für deutsche Bürger mit lediglich deutschem Wohnsitz erfolgreich beantragbar?

Die SwissBankers scheinbar nicht. Da wird nach Anlegen eines Nutzers erst im Folgeschritt sichtbar, dass nur Schweiz oder Liechtenstein als Adresse auswählbar ist.

Boon France (ist ja ansich Wirecard aus DE) geht bestimmt bald ähnlich wie Boon UK. Jedoch ohne Auslandsgebühren. Das könnte zum weiteren Testen erstmal ne Option bleiben.

Ich persönlich rechne stark mit Number26 und ApplePay halbwegs zeitnah in Deutschland. (Vielleicht erst über Umwege) weil Wirecard dahinter und gestern schon N26 in der Keynote. Wer, wenn nicht N26? Und da lasse ich die Anti-Hype der letzten 2 Wochen mal bewusst außen vor. Da hat jeder seine eigenemeinung dazu.

Warum? Weil Number26 auch von Wirecard ist, dessen Bank im Netz keinen allzugroßen Ruhm gesammelt hat?

Zum Thema Deutsche Preise seien so günstig:

In Australien bekommst du für 29 $ ein Internetvolumen von 15 GB und eine Telefonflat. Die gilt allerdings in 91 ( in Worten: einundneunzig) Ländern der Erde. Und wo? Bei Vodafone.

Aus Interesse: Wo steht das auf http://www.vodafone.com.au ? Was sind die 91 Länder – sind damit auch alle Länder der United States of America (USA) gemeint? Sind in den 91 Ländern die EU-Staaten darunter?

(Ich brauche sowieso kaum Volumen, weshalb mir Prepaid ca. 5,48€ pro Monat ausreicht. Mir ist mehr Verbindungsmöglichkeiten und höhere Qualität durch HD-Voice und zuverlässiges LTE wichtiger als etwas mit angeblich mehr Leistung, was je nach Region nie erfüllt wird wie bei O2 (und E+-Netz).)